Navigation durch afrikanische mobile Zahlungssysteme für Remote-Arbeiter – Teil 1

In der sich ständig wandelnden Landschaft des globalen Homeoffice stechen afrikanische mobile Zahlungssysteme als innovative Lösungen hervor, die Tradition mit modernster Technologie verbinden. Diese Systeme ermöglichen nicht nur reibungslose Finanztransaktionen, sondern gehen auch auf die besonderen Herausforderungen ein, denen sich Remote-Arbeiter auf dem afrikanischen Kontinent und darüber hinaus stellen müssen.

Der Aufstieg mobiler Zahlungen in Afrika

Afrika ist seit Langem ein Kontinent reich an kultureller Vielfalt und voller Unternehmergeist. Dieser Geist hat in mobilen Zahlungssystemen, die im letzten Jahrzehnt exponentiell gewachsen sind, ein modernes Ausdrucksmittel gefunden. Da mittlerweile über die Hälfte der afrikanischen Bevölkerung ein Mobiltelefon besitzt, sind diese Plattformen zu unverzichtbaren Werkzeugen für Privatpersonen und Unternehmen geworden.

Mobile Zahlungssysteme wie M-Pesa in Kenia, PesaPal in Uganda und MTN Mobile Money in Nigeria sind mehr als nur Finanzdienstleistungen; sie sind für Millionen von Menschen überlebenswichtig. Sie ermöglichen alltägliche Transaktionen wie den Einkauf von Lebensmitteln, die Bezahlung von Schulgebühren und sogar Gesundheitskosten. Diese weite Verbreitung macht sie für Remote-Arbeiter, die auf zuverlässige und leicht zugängliche Finanzinstrumente angewiesen sind, unverzichtbar.

Vorteile für Remote-Arbeiter

Fernarbeiter, insbesondere solche, die auf afrikanischen Märkten tätig sind, profitieren erheblich von diesen mobilen Zahlungssystemen. Hier ist der Grund:

1. Zugänglichkeit und Komfort

Mobile Zahlungssysteme sind überall dort verfügbar, wo Mobilfunkempfang besteht, und dieser ist in Afrika immer weiter verbreitet. Für Remote-Arbeiter, die unterwegs Transaktionen abwickeln müssen, ist dies ein echter Durchbruch. Ob in einer pulsierenden Großstadt oder einem abgelegenen Dorf – die Finanzverwaltung per App ist einfach und effizient.

2. Kosteneffizienz

Traditionelle Banken erheben oft hohe Gebühren für internationale Transaktionen. Mobile Zahlungsplattformen bieten hingegen kostengünstigere Lösungen. Dies ist besonders wichtig für Remote-Mitarbeiter, die häufig Geld ins Ausland senden und empfangen müssen.

3. Geschwindigkeit und Effizienz

In der Welt des Homeoffice ist Zeit ein entscheidender Faktor. Mobile Zahlungssysteme bieten im Vergleich zu herkömmlichen Bankmethoden deutlich schnellere Transaktionszeiten. Diese Unmittelbarkeit ist besonders vorteilhaft für Remote-Mitarbeiter, die Zahlungen oder Überweisungen schnell und ohne Verzögerung tätigen müssen.

4. Sicherheit

Sicherheit hat bei allen digitalen Transaktionen höchste Priorität. Afrikanische mobile Zahlungssysteme haben fortschrittliche Sicherheitsmaßnahmen eingeführt, um Nutzerdaten und Transaktionen zu schützen. Von der Verschlüsselung bis zur biometrischen Verifizierung gewährleisten diese Plattformen die Sicherheit von Finanzinformationen und bieten so insbesondere Fernarbeitern ein beruhigendes Gefühl der Sicherheit.

Beliebte Plattformen und ihre Funktionen

Werfen wir einen genaueren Blick auf einige der führenden mobilen Zahlungsplattformen in Afrika und die Merkmale, die sie für Remote-Arbeiter attraktiv machen.

M-Pesa: Der Pionier

M-Pesa wurde 2007 in Kenia eingeführt und ist mittlerweile in ganz Afrika und darüber hinaus ein bekannter Name. Nutzer können damit Geld senden und empfangen, Rechnungen bezahlen und sogar Ersparnisse über ihr Mobiltelefon anlegen. Die Integration der Plattform mit verschiedenen Banken und Finanzinstituten macht sie zu einem vielseitigen Werkzeug für Remote-Arbeiter, die komplexe Finanztransaktionen durchführen müssen.

PesaPal: Grenzen überwinden

PesaPal ist hauptsächlich in Uganda tätig und bietet einen robusten mobilen Zahlungsdienst, der grenzüberschreitende Transaktionen unterstützt. Diese Funktion ist besonders vorteilhaft für Remote-Mitarbeiter, die mit internationalen Teams zusammenarbeiten und Zahlungen in verschiedenen Währungen verwalten müssen.

MTN Mobile Money: Ein panafrikanischer Gigant

MTN Mobile Money ist in zahlreichen afrikanischen Ländern aktiv und bietet Nutzern eine breite Palette an Finanzdienstleistungen. Die benutzerfreundliche Oberfläche und das umfangreiche Netzwerk machen es zur bevorzugten Wahl für Remote-Arbeiter, die zuverlässige und umfassende Finanzlösungen benötigen.

Herausforderungen und Zukunftsperspektiven

Obwohl mobile Zahlungssysteme in Afrika zahlreiche Vorteile bieten, stehen sie auch vor Herausforderungen. Regulatorische Hürden, der Bedarf an höherer digitaler Kompetenz und infrastrukturelle Einschränkungen können Hindernisse darstellen. Das rasante Wachstum und die Innovationskraft dieses Sektors lassen jedoch auf eine vielversprechende Zukunft schließen.

Regulatorisches Umfeld

Die Navigation durch das regulatorische Umfeld ist entscheidend für den anhaltenden Erfolg mobiler Zahlungssysteme. Regierungen und Aufsichtsbehörden erkennen zunehmend das Potenzial dieser Plattformen und arbeiten an der Schaffung förderlicher Rahmenbedingungen, die Wachstum und Innovation begünstigen.

Digitale Kompetenz

Um die Vorteile mobiler Zahlungssysteme voll auszuschöpfen, benötigen Nutzer digitale Kompetenzen. Maßnahmen zur Verbesserung digitaler Fähigkeiten durch Bildungs- und Schulungsprogramme sind unerlässlich, um sicherzustellen, dass Remote-Mitarbeiter diese Tools effektiv nutzen können.

Infrastruktur

Obwohl die Mobilfunknutzung in Afrika hoch ist, bestehen weiterhin Herausforderungen im Bereich der Infrastruktur. Investitionen in die Infrastruktur, einschließlich Internetanbindung und Mobilfunknetze, sind unerlässlich, um die breite Akzeptanz mobiler Zahlungssysteme zu fördern.

Die Rolle von Fintech in Afrikas Zukunft

Fintech, oder Finanztechnologie, spielt eine transformative Rolle in der afrikanischen Wirtschaft. Mobile Zahlungssysteme stehen an der Spitze dieser Revolution und bieten innovative Lösungen für die Bedürfnisse einer digital vernetzten Welt.

Finanzielle Inklusion

Einer der bedeutendsten Beiträge mobiler Zahlungssysteme liegt in ihrer Rolle bei der finanziellen Inklusion. Indem sie Menschen ohne Bankkonto Zugang zu Finanzdienstleistungen ermöglichen, tragen diese Plattformen dazu bei, die Kluft zwischen traditionellem Bankwesen und unterversorgten Gemeinschaften zu überbrücken.

Wirtschaftswachstum

Das Wachstum mobiler Zahlungssysteme hat weitreichende Auswirkungen auf die gesamte Wirtschaft. Indem sie effiziente Transaktionen ermöglichen und kleinen Unternehmen ein effektiveres Wirtschaften ermöglichen, tragen diese Plattformen zu Wirtschaftswachstum und Entwicklung bei.

Globale Integration

Mit der ständigen Weiterentwicklung mobiler Zahlungssysteme wird deren Integration in das globale Finanzsystem immer nahtloser. Diese Integration ermöglicht eine stärkere Teilhabe an der Weltwirtschaft und eröffnet sowohl Remote-Arbeitern als auch Unternehmen neue Chancen.

Abschluss

Afrikanische mobile Zahlungssysteme revolutionieren die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten. Dank ihrer Zugänglichkeit, Kosteneffizienz, Geschwindigkeit und robusten Sicherheitsfunktionen bieten diese Plattformen eine überzeugende Alternative zu traditionellen Bankmethoden. Auch wenn weiterhin Herausforderungen bestehen, deuten das rasante Wachstum und die Innovationen in diesem Sektor auf eine vielversprechende Zukunft für mobile Zahlungen in Afrika und darüber hinaus hin.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den Auswirkungen dieser Systeme auf Remote-Mitarbeiter befassen und die zukünftigen Trends untersuchen, die die Landschaft des mobilen Zahlungsverkehrs prägen werden.

Auswirkungen auf Remote-Arbeiter

Die Einführung afrikanischer mobiler Zahlungssysteme hat die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten, grundlegend verändert. Diese Systeme bieten Lösungen, die auf die besonderen Herausforderungen von Remote-Arbeitern zugeschnitten sind und so deren Arbeitserfahrung und Produktivität insgesamt verbessern.

1. Verbesserung des Finanzmanagements

Remote-Mitarbeiter jonglieren oft mit verschiedenen Währungen und Zeitzonen, was die Finanzverwaltung komplex macht. Mobile Zahlungssysteme vereinfachen diesen Prozess durch Funktionen wie Währungsumrechnung, Echtzeit-Tracking und nahtlose Integration mit Buchhaltungssoftware. Dank dieser Benutzerfreundlichkeit können sich Remote-Mitarbeiter stärker auf ihre Kernaufgaben konzentrieren, anstatt sich mit Finanzangelegenheiten zu befassen.

2. Reibungslose Zusammenarbeit ermöglichen

Remote Teams sind oft auf schnelle und effiziente Kommunikation angewiesen, um den Überblick zu behalten. Mobile Zahlungssysteme unterstützen grenzüberschreitende Transaktionen und ermöglichen so eine reibungslose Zusammenarbeit internationaler Teams. Ob es um die Bezahlung von Freelancern, die Verwaltung von Projektbudgets oder die Lohnabrechnung geht – diese Plattformen gewährleisten schnelle und unkomplizierte Finanztransaktionen.

3. Unterstützung kleiner Unternehmen

Viele Remote-Arbeiter sind Unternehmer oder Inhaber kleiner Unternehmen. Mobile Zahlungssysteme bieten ihnen eine leistungsstarke Plattform, um ihre Finanzen zu verwalten, Zahlungen entgegenzunehmen und ihr Geschäft auszubauen. Funktionen wie Mikrofinanzierung, Investitionsmöglichkeiten und Händlerdienstleistungen machen diese Plattformen für kleine Unternehmen, die remote arbeiten, unverzichtbar.

Zukunftstrends und Innovationen

Da sich mobile Zahlungssysteme stetig weiterentwickeln, prägen verschiedene Trends und Innovationen die zukünftige Landschaft. Hier erfahren Sie, was Sie erwartet:

1. Erweiterte Sicherheitsfunktionen

Sicherheit hat bei mobilen Zahlungssystemen weiterhin höchste Priorität. Zukünftige Innovationen werden voraussichtlich fortschrittlichere biometrische Authentifizierungsmethoden wie Gesichtserkennung und Fingerabdruckscans umfassen, um die Sicherheit von Transaktionen zu gewährleisten. Darüber hinaus spielen verbesserte Verschlüsselungsalgorithmen und Algorithmen für maschinelles Lernen eine entscheidende Rolle beim Schutz von Nutzerdaten.

2. Stärkere Integration in globale Finanzsysteme

Die Integration afrikanischer mobiler Zahlungssysteme in globale Finanznetzwerke wird voraussichtlich zunehmen. Dies ermöglicht reibungslosere und effizientere grenzüberschreitende Transaktionen und erleichtert so den internationalen Handel und Investitionen. Partnerschaften mit globalen Banken und Finanzinstituten spielen bei dieser Integration eine entscheidende Rolle.

3. Ausbau der Finanzdienstleistungen

Mobile Zahlungssysteme erweitern ihr Angebot über einfache Geldtransferdienste hinaus und bieten eine breitere Palette an Finanzprodukten und -dienstleistungen an. Dazu gehören Versicherungen, Kredite und Anlagemöglichkeiten. Diese Erweiterungen bieten Remote-Arbeitern umfassendere Finanzlösungen und verbessern so ihr allgemeines finanzielles Wohlergehen.

4. Verbesserte Programme zur Förderung digitaler Kompetenzen

Mit zunehmender Komplexität mobiler Zahlungssysteme rücken digitale Kompetenzprogramme stärker in den Fokus. Diese Initiativen zielen darauf ab, Nutzern die notwendigen Fähigkeiten und Kenntnisse für die effektive Nutzung dieser Plattformen zu vermitteln. Bildungsangebote, Workshops und Online-Kurse spielen dabei eine entscheidende Rolle.

5. Regulierungsrahmen und -richtlinien

Die regulatorischen Rahmenbedingungen für mobile Zahlungssysteme entwickeln sich stetig weiter, um Wachstum und Innovation zu fördern. Regierungen und Aufsichtsbehörden werden auch künftig Rahmenbedingungen schaffen, die die Einführung dieser Systeme begünstigen und gleichzeitig den Verbraucherschutz gewährleisten. Strategien, die Wettbewerb und Innovation fördern, sind entscheidend für die Zukunft des mobilen Zahlungsverkehrs.

Die Rolle der Technologie bei der Gestaltung der Zukunft

Technologie wird eine entscheidende Rolle bei der Gestaltung der Zukunft mobiler Zahlungssysteme in Afrika und darüber hinaus spielen. Mehrere technologische Fortschritte stehen kurz davor, diesen Sektor grundlegend zu verändern:

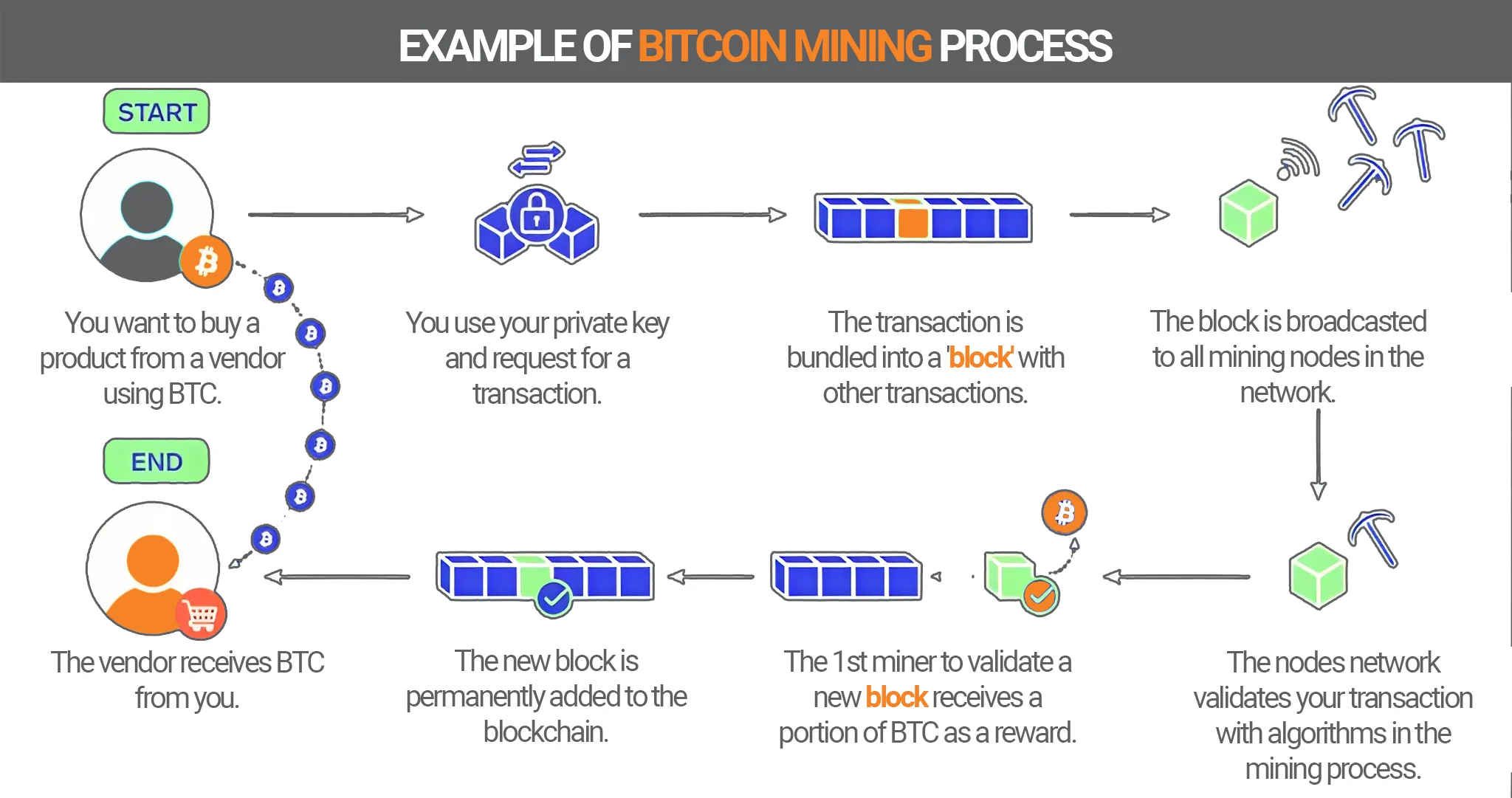

1. Blockchain und Kryptowährungen

In den stillen Korridoren der Innovation begann das Geflüster, ein digitales Murmeln, das einen Paradigmenwechsel versprach. Anfangs kannte die Welt es als Motor von Kryptowährungen – ein mysteriöses, dezentrales Register, das Peer-to-Peer-Transaktionen ohne Zwischenhändler ermöglicht. Doch als sich der Staub gelegt und die anfängliche Spekulationswelle abgeklungen war, dämmerte eine tiefere Erkenntnis: Die Blockchain-Technologie ist weit mehr als nur ein Vehikel für digitales Gold. Sie ist im Grunde ein unsichtbarer Architekt, der die Grundlagen der Geschäftstätigkeit, der Interaktion und letztendlich des Erfolgs von Unternehmen grundlegend verändern kann. Die Erzählung „Blockchain als Geschäftsmodell“ handelt nicht von der Übernahme einer Modeerscheinung, sondern von der Nutzung einer fundamentalen Technologie, die Geschäftsprozesse mit einem beispiellosen Maß an Vertrauen, Transparenz und Effizienz ausstattet.

Stellen Sie sich eine Geschäftswelt vor, in der jede Transaktion, jeder Datenpunkt und jede vertragliche Vereinbarung unveränderlich erfasst und nur autorisierten Parteien zugänglich ist. Das ist das Versprechen der Blockchain. Sie ist eine verteilte Datenbank, die über ein Netzwerk von Computern geteilt wird. Einträge werden in „Blöcken“ gruppiert, die kryptografisch zu einer „Kette“ verknüpft sind. Sobald ein Block hinzugefügt wurde, kann er nur mit Zustimmung des gesamten Netzwerks geändert oder gelöscht werden. Diese inhärente Unveränderlichkeit ist die Grundlage für Vertrauen. In traditionellen Geschäftsmodellen ist Vertrauen oft ein fragiles Gut, abhängig von Vermittlern wie Banken, Anwälten und Wirtschaftsprüfern, die jeweils Kosten verursachen und potenzielle Fehlerquellen bergen. Die Blockchain hingegen verteilt dieses Vertrauen von Grund auf und macht es zu einer kollektiven Verantwortung und einer überprüfbaren Realität.

Die Auswirkungen auf das Lieferkettenmanagement sind besonders gravierend. Betrachten wir den Weg eines Produkts vom Rohmaterial bis zum Endverbraucher. Jeder Schritt – Beschaffung, Herstellung, Logistik, Vertrieb – ist oft ein Labyrinth aus intransparenten Prozessen und heterogenen Datensystemen. Dieser Mangel an Transparenz kann zu Betrug, Produktfälschungen, Ineffizienzen und erheblichen Verzögerungen führen. Mit Blockchain kann jeder Teilnehmer der Lieferkette seine Aktionen in einem gemeinsamen Register festhalten. Ein Landwirt kann die Herkunft seines Saatguts verifizieren, ein Hersteller die verwendeten Komponenten nachverfolgen, ein Logistikunternehmen die Lieferung bestätigen und ein Einzelhändler den Weg des Produkts bis zum Endverbraucher authentifizieren. So entsteht ein durchgängiger, nachvollziehbarer Prozess, der die Verantwortlichkeit erhöht, das Risiko von Produktfälschungen verringert und das Bestandsmanagement optimiert. Man kann es sich wie einen digitalen Pass für jedes Produkt vorstellen, der beispiellose Einblicke und Sicherheit bietet.

Über physische Güter hinaus hat die Blockchain das Potenzial, die Abwicklung von Finanztransaktionen grundlegend zu verändern. Kryptowährungen wie Bitcoin haben zwar die Öffentlichkeit fasziniert, doch die zugrundeliegende Blockchain-Technologie bietet weit mehr. Für Unternehmen bedeutet dies schnellere, günstigere und sicherere grenzüberschreitende Zahlungen, die das umständliche und oft kostspielige Korrespondenzbankensystem umgehen. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, verstärken dieses Potenzial zusätzlich. Diese Verträge lösen automatisch Aktionen aus – wie die Freigabe von Geldern oder die Übertragung von Eigentumsrechten –, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit manueller Eingriffe und das Risiko von Streitigkeiten wird minimiert. Dies eröffnet neue Wege für automatisierte Finanzprozesse, von der Bearbeitung von Versicherungsansprüchen bis hin zu Lizenzgebührenzahlungen, wodurch Abläufe optimiert und Kapital freigesetzt wird.

Der Gesundheitssektor kann enorm von der Fähigkeit der Blockchain profitieren, sensible Daten zu sichern und zu verwalten. Patientenakten sind oft über verschiedene Leistungserbringer verteilt, was den Zugriff auf eine vollständige Krankengeschichte erschwert. Dies kann zu Fehldiagnosen, unnötigen Untersuchungen und einer beeinträchtigten Patientenversorgung führen. Die Blockchain kann eine sichere, patientenzentrierte Plattform schaffen, auf der medizinische Daten verschlüsselt und nur autorisierten Personen zugänglich sind. Der Patient hat somit die volle Kontrolle darüber, wer seine Daten einsehen kann. Dies verbessert nicht nur Datenschutz und Datensicherheit, sondern ermöglicht auch einen reibungslosen Datenaustausch zwischen Gesundheitsdienstleistern und führt so zu fundierteren Entscheidungen und besseren Behandlungsergebnissen. Darüber hinaus kann die Blockchain zur Rückverfolgung der Herkunft von Arzneimitteln eingesetzt werden, um deren Echtheit zu gewährleisten und dem wachsenden Problem gefälschter Medikamente entgegenzuwirken.

Die Stärke der Blockchain liegt nicht nur in ihren technologischen Möglichkeiten, sondern auch im grundlegenden Wandel der Organisationsphilosophie. Sie fördert die Zusammenarbeit, dezentralisiert die Kontrolle und trägt zu einer gerechteren Wertverteilung bei. Es ist ein Schritt weg von isolierten, zentralisierten Systemen hin zu offenen, vernetzten Ökosystemen, in denen Datenintegrität höchste Priorität hat. Für Unternehmen bedeutet dies erhöhte Resilienz, geringere Betriebskosten, stärkere Kundenbindung durch mehr Transparenz und die Entwicklung völlig neuer, zuvor unvorstellbarer Geschäftsmodelle. Die Einführung der Blockchain als Geschäftsmodell ist keine Frage des „Ob“, sondern des „Wann“, da Unternehmen zunehmend ihr Potenzial erkennen, nicht nur effizientere Abläufe, sondern auch vertrauenswürdigere und nachhaltigere Unternehmen für das digitale Zeitalter aufzubauen. Die architektonischen Blaupausen der Wirtschaftsimperien von morgen werden auf den unveränderlichen Grundlagen der Blockchain gezeichnet.

In unserer fortlaufenden Betrachtung von „Blockchain als Geschäftsmodell“ beleuchten wir die strategischen Vorteile und die praktischen Herausforderungen bei der Integration dieser transformativen Technologie. Ihr Potenzial ist enorm, doch eine erfolgreiche Implementierung erfordert ein differenziertes Verständnis ihrer Fähigkeiten und eine klare Vision für ihre Anwendung. Es geht darum, den Hype hinter sich zu lassen und die Kernstärken der Blockchain zu nutzen, um reale geschäftliche Herausforderungen zu lösen und neue Wachstumschancen sowie Wettbewerbsvorteile zu erschließen. Das anfängliche Versprechen von Transparenz und Vertrauen bildet die Grundlage, doch der wahre Wert liegt in den innovativen Lösungen, die sie ermöglicht.

Eine der überzeugendsten Anwendungen der Blockchain-Technologie im Geschäftsleben liegt im Bereich der digitalen Identität und Authentifizierung. In einer zunehmend digitalisierten Welt ist die sichere Identitätsprüfung eine enorme Herausforderung. Aktuelle Systeme sind oft anfällig für Identitätsdiebstahl und Betrug. Die Blockchain bietet einen dezentralen Ansatz für das digitale Identitätsmanagement, der es Einzelpersonen ermöglicht, ihre persönlichen Daten zu besitzen und zu kontrollieren sowie den Zugriff darauf berechtigungsbasiert zu gewähren. Dies hat weitreichende Konsequenzen für das Kunden-Onboarding, die KYC-Prozesse (Know Your Customer) in Finanzinstituten und den sicheren Zugriff auf Online-Dienste. Stellen Sie sich eine digitale Geldbörse vor, die Ihre verifizierten Zugangsdaten speichert und Ihnen ermöglicht, sich bei verschiedenen Diensten anzumelden, ohne Ihre persönlichen Daten wiederholt angeben zu müssen – bei gleichzeitig höchster Sicherheit und absolutem Datenschutz. Für Unternehmen bedeutet dies weniger Betrug, eine effizientere Kundengewinnung und ein gestärktes Kundenvertrauen.

Das Konzept von Dateneigentum und -monetarisierung wird durch die Blockchain neu definiert. Aktuell kontrollieren und nutzen große Technologieunternehmen häufig Nutzerdaten, ohne dass Einzelpersonen viel Mitspracherecht oder Nutzen davon haben. Die Blockchain ermöglicht es Einzelpersonen, die Kontrolle über ihre Daten zu übernehmen, zu entscheiden, wer darauf zugreifen darf, und sogar potenziell Einnahmen aus deren Nutzung zu erzielen. Für Unternehmen bietet dies die Chance, direkte Beziehungen zu ihren Kunden aufzubauen, wertvolle Daten mit deren ausdrücklicher Zustimmung abzurufen und ein kollaborativeres und ethischeres Datenökosystem zu fördern. Dieser Wandel könnte zu personalisierteren Diensten und zielgerichtetem Marketing führen, aber vor allem schafft er eine Vertrauensbasis, die von Verbrauchern zunehmend gesucht wird.

Über einzelne Transaktionen hinaus ermöglicht die Blockchain die Entstehung dezentraler autonomer Organisationen (DAOs). Diese Organisationen werden durch Smart Contracts und Code gesteuert, anstatt durch eine traditionelle hierarchische Managementstruktur. Entscheidungen werden gemeinschaftlich von den Token-Inhabern getroffen, wodurch eine demokratischere und transparentere Form der Unternehmensführung entsteht. Obwohl DAOs noch in den Kinderschuhen stecken, bieten sie einen Einblick in eine Zukunft, in der Unternehmen agiler, inklusiver und resilienter agieren können und die Stakeholder direkten Einfluss auf ihre Ausrichtung und ihre Abläufe haben. Dieses Modell könnte besonders attraktiv für kollaborative Projekte, Open-Source-Projekte und gemeinschaftlich getragene Initiativen sein.

Die Implementierung von Blockchain in Unternehmen ist nicht ohne Herausforderungen. Skalierbarkeit stellt für einige öffentliche Blockchain-Netzwerke weiterhin eine erhebliche Hürde dar, da sie Schwierigkeiten haben können, ein hohes Transaktionsvolumen schnell zu verarbeiten. Private und erlaubnisbasierte Blockchains, die für den Unternehmenseinsatz konzipiert sind, begegnen diesen Einschränkungen jedoch durch höhere Transaktionsgeschwindigkeiten und eine bessere Kontrolle über die Netzwerkteilnehmer. Die Interoperabilität zwischen verschiedenen Blockchain-Netzwerken ist ein weiterer Bereich, der sich stetig weiterentwickelt, da Unternehmen möglicherweise mit mehreren verteilten Ledgern interagieren müssen. Darüber hinaus ist der regulatorische Rahmen für die Blockchain-Technologie noch im Wandel, was in einigen Branchen zu Unsicherheiten führt.

Die Dynamik ist jedoch unbestreitbar. Unternehmen verschiedenster Branchen experimentieren aktiv mit Blockchain-Lösungen und implementieren diese. Finanzinstitute prüfen deren Einsatzmöglichkeiten für Clearing und Settlement, um Kosten zu senken und die Transaktionsgeschwindigkeit zu erhöhen. Der Energiesektor setzt Blockchain für intelligente Stromnetze und den Peer-to-Peer-Energiehandel ein. Die Spieleindustrie nutzt NFTs (Non-Fungible Tokens) auf der Blockchain, um einzigartige digitale Assets zu schaffen und Spielern Eigentumsrechte zu ermöglichen. Die Rechtsbranche untersucht den Einsatz von Blockchain für Smart Contracts und die sichere Aktenführung. Selbst die Immobilienbranche erforscht die Blockchain, um Eigentumsrechte zu tokenisieren, Bruchteilseigentum zugänglicher zu machen und Transaktionen effizienter zu gestalten.

Letztendlich geht es bei „Blockchain als Geschäftsmodell“ darum, eine robustere, transparentere und effizientere Zukunft zu gestalten. Es geht darum, dezentrale Technologie zu nutzen, um in einer zunehmend komplexen Welt Vertrauen zu schaffen, Abläufe zu optimieren und neue Wertversprechen zu entwickeln. Der Einführungsprozess wird iterativ sein und sorgfältige Planung, strategische Partnerschaften und Anpassungsfähigkeit erfordern. Doch für diejenigen, die sich darauf einlassen, bietet die Blockchain das Potenzial, nicht nur bestehende Geschäftsprozesse zu optimieren, sondern das Machbare grundlegend neu zu denken und so den Weg für eine neue Ära der Innovation und Wertschöpfung zu ebnen. Die Grundlagen für die nächste Generation von Wirtschaftsimperien werden gelegt – Stein für Stein der unveränderlichen Blockchain.

Weltweit mit Blockchain Geld verdienen Der Weg in eine neue Ära der finanziellen Unabhängigkeit

Biometrische Kontrolle im Aufwind – Die Zukunft der Sicherheit gestalten