Navigation durch Bitcoin-Zahlungslösungen – Lightning Network vs. ZK-Rollups

In der dynamischen Welt von Bitcoin bleibt die Verbesserung von Zahlungslösungen ein zentrales Anliegen. Dieser Artikel beleuchtet die Feinheiten zweier führender Technologien zur Lösung von Skalierungs- und Geschwindigkeitsproblemen: das Lightning Network und ZK-Rollups. Wir untersuchen ihre jeweiligen Vorteile, Herausforderungen und potenziellen Auswirkungen auf das Bitcoin-Ökosystem und bieten Nutzern und Entwicklern einen umfassenden Vergleich.

Bitcoin, Lightning Network, ZK-Rollups, Skalierbarkeit, Zahlungslösungen, Blockchain, Transaktionsgeschwindigkeit, Gebühreneffizienz, Blockchain-Technologie, dezentrale Finanzen

Einführung in die Skalierbarkeitsherausforderungen von Bitcoin-Zahlungen

Bitcoin hat sich als digitale Währung und Wertspeicher eine bedeutende Nische geschaffen. Seine On-Chain-Skalierbarkeit ist jedoch häufig Gegenstand von Diskussionen. Die Bitcoin-Blockchain ist zwar sicher, stößt aber aufgrund ihrer Blockgröße und Blockzeitbeschränkungen bei der Verarbeitung eines hohen Transaktionsvolumens an ihre Grenzen. Dieser Engpass stellt eine Herausforderung für alltägliche Transaktionen dar, insbesondere für diejenigen, die Bitcoin für häufige Zahlungen mit kleinen Beträgen nutzen möchten.

Das Lightning Network: Off-Chain-Lösungen

Hier kommt das Lightning Network ins Spiel, eine Second-Layer-Lösung, die die Skalierungsprobleme von Bitcoin lösen soll. Das Lightning Network basiert auf dem Prinzip, ein Netzwerk von Zahlungskanälen zwischen Nutzern zu schaffen. Diese Kanäle ermöglichen nahezu sofortige Transaktionen mit niedrigen Gebühren, die am Ende des Kanals auf der Bitcoin-Blockchain abgerechnet werden.

Hauptmerkmale des Lightning-Netzwerks

Geschwindigkeit und Effizienz: Transaktionen im Lightning Network erfolgen nahezu in Echtzeit, und die Gebühren betragen oft nur einen Bruchteil der Kosten von On-Chain-Transaktionen. Dadurch eignet es sich ideal für Mikrotransaktionen und den täglichen Gebrauch.

Dezentralisierung: Das Netzwerk wird von einer Vielzahl von Knoten aufrechterhalten, wodurch sichergestellt wird, dass es dezentralisiert bleibt und gegen Ausfälle einzelner Knotenpunkte resistent ist.

Komplexität: Obwohl das Lightning Network erhebliche Vorteile bietet, kann die Einrichtung und Wartung von Kanälen komplex sein. Es erfordert, dass die Knoten über eine bestimmte Menge an Bitcoin-Beständen verfügen und online sind, um Transaktionen zu ermöglichen.

Endgültigkeit: Transaktionen im Lightning Network sind nicht sofort endgültig; sie erfordern eine Abwicklung auf der Bitcoin-Blockchain, um wirklich endgültig zu sein. Dies birgt ein zusätzliches Risiko, das jedoch durch das Netzwerkdesign und die Verwendung von Smart Contracts minimiert wird.

ZK-Rollups: Layer-2-Skalierung mit Datenschutz

ZK-Rollups stellen einen weiteren Ansatz zur Skalierung der Transaktionskapazität von Bitcoin dar. Im Gegensatz zum Lightning Network, das sich auf Off-Chain-Transaktionen konzentriert, beinhalten ZK-Rollups On-Chain-Skalierung mit dem zusätzlichen Vorteil der Privatsphäre.

Hauptmerkmale von ZK-Rollups

Skalierbarkeit: ZK-Rollups bündeln mehrere Transaktionen zu einem einzigen Batch, der anschließend in der Bitcoin-Blockchain gespeichert wird. Dadurch wird die Anzahl der einzeln in der Blockchain verarbeiteten Transaktionen drastisch reduziert, was die Skalierbarkeit deutlich verbessert.

Datenschutz: ZK-Rollups nutzen Zero-Knowledge-Proofs, um die Vertraulichkeit von Transaktionsdetails zu gewährleisten. Dies ist ein bedeutender Fortschritt gegenüber herkömmlichen Blockchain-Lösungen, bei denen Transaktionsdaten öffentlich einsehbar sind.

Effizienz: Durch die Reduzierung der Anzahl der On-Chain-Transaktionen können ZK-Rollups die Transaktionsgebühren deutlich senken und die Gesamteffizienz des Netzwerks verbessern.

Komplexität: Die Implementierung von ZK-Rollups beinhaltet komplexe kryptografische Beweise und erfordert ein tiefes Verständnis der Zero-Knowledge-Technologie. Durch ständige Weiterentwicklungen wird diese Technologie jedoch immer zugänglicher.

Vergleichende Analyse

Obwohl sowohl das Lightning Network als auch ZK-Rollups die Skalierbarkeit von Bitcoin verbessern sollen, verfolgen sie dabei unterschiedliche Ansätze. Das Lightning Network zeichnet sich durch Geschwindigkeit und Effizienz aus und eignet sich daher ideal für Mikrotransaktionen und häufige Zahlungen. ZK-Rollups hingegen bieten eine umfassendere Skalierungslösung mit dem zusätzlichen Vorteil der Privatsphäre.

Die Wahl zwischen den beiden hängt von den jeweiligen Anwendungsfällen und Prioritäten ab. Stehen Geschwindigkeit und niedrige Gebühren im Vordergrund, ist das Lightning Network möglicherweise die bessere Option. Für alle, die eine skalierbare Lösung mit verbessertem Datenschutz suchen, könnten ZK-Rollups besser geeignet sein.

Detaillierter Einblick in die technischen Mechanismen

Blitznetzwerkmechanik

Das Lightning Network funktioniert durch die Einrichtung von Zahlungskanälen zwischen zwei Parteien. Beim Öffnen eines Kanals hinterlegen beide Parteien einen bestimmten Bitcoin-Betrag in einer Multi-Signatur-Wallet. Dies ermöglicht ihnen Transaktionen außerhalb der Blockchain. Der endgültige Saldo wird auf der Bitcoin-Blockchain abgerechnet, sobald der Kanal geschlossen wird.

Kanalfinanzierung: Die Parteien finanzieren den Kanal mit Bitcoin, das in einer Multi-Signatur-Wallet gesperrt ist. Auf diese Wallet kann nur mit den privaten Schlüsseln beider Parteien zugegriffen werden.

Off-Chain-Transaktionen: Transaktionen erfolgen sofort und gebührenfrei, solange der Kanal geöffnet ist. Jede Transaktion aktualisiert den Kontostand in der Multi-Signatur-Wallet.

Kanalschließung: Beim Schließen eines Kanals wird der endgültige Kontostand in der Bitcoin-Blockchain gespeichert. Versucht eine Partei, den Kanal mit einem falschen Kontostand zu schließen, kann das Netzwerk dies erkennen und die Partei bestrafen.

Relayer-Netzwerke: Um die Benutzerfreundlichkeit weiter zu verbessern, gibt es Relayer-Netzwerke, in denen Relayer eine kleine Gebühr für die Weiterleitung von Transaktionen zwischen Kanälen erheben, Liquidität bereitstellen und dazu beitragen, unterschiedliche Kanäle miteinander zu verbinden.

ZK-Rollups-Mechaniken

ZK-Rollups bündeln viele Transaktionen zu einem einzigen Batch und verwenden Zero-Knowledge-Beweise, um die Korrektheit dieses Batches zu verifizieren. Dieser Beweis wird dann an die Bitcoin-Blockchain übermittelt.

Transaktionsbündelung: Mehrere Transaktionen werden zu einem einzigen Batch zusammengefasst. Dieser Batch wird anschließend mithilfe eines Zero-Knowledge-Beweises verifiziert.

Zero-Knowledge-Beweise: Diese Beweise gewährleisten die Gültigkeit des Transaktionsstapels, ohne die Details der einzelnen Transaktionen preiszugeben. Dadurch wird die Vertraulichkeit gewahrt und gleichzeitig die Integrität des Stapels sichergestellt.

On-Chain Rollup: Der ZK-Rollup-Vertrag auf der Bitcoin-Blockchain speichert den Zustand des Rollups, und der einzelne Beweis wird regelmäßig eingereicht, um den Zustand zu aktualisieren.

Effizienz: Durch die signifikante Reduzierung der Anzahl der auf der Bitcoin-Blockchain aufgezeichneten Transaktionen verbessern ZK-Rollups die Netzwerkeffizienz und senken die Transaktionskosten.

Anwendungen in der Praxis und Zukunftsperspektiven

Lightning-Netzwerkanwendungen

Das Lightning Network wird zunehmend in verschiedene Anwendungen integriert, darunter:

Zahlungsabwickler: Unternehmen wie BitPay und Lightning Labs entwickeln Zahlungsabwickler, die das Lightning Network für schnelle und kostengünstige Transaktionen nutzen.

Dezentrale Börsen (DEXs): DEXs können das Lightning Network nutzen, um schnelle Tauschvorgänge zwischen verschiedenen Kryptowährungen zu ermöglichen, ohne die Bitcoin-Blockchain zu überlasten.

Mikrozahlungen: Die niedrigen Gebühren und die hohe Geschwindigkeit des Lightning-Netzwerks machen es ideal für Anwendungen, die häufige Transaktionen mit geringem Wert erfordern, wie z. B. Abonnements für digitale Inhalte.

ZK-Rollups-Anwendungen

ZK-Rollups finden Anwendung in Bereichen, in denen sowohl Skalierbarkeit als auch Datenschutz von entscheidender Bedeutung sind:

Decentralized Finance (DeFi): DeFi-Plattformen können ZK-Rollups nutzen, um ein hohes Transaktionsvolumen privat und effizient abzuwickeln.

Datenschutzorientierte Anwendungen: Anwendungen, die den Datenschutz der Nutzer priorisieren, wie z. B. private Messaging-Apps und anonyme Zahlungssysteme, können von ZK-Rollups profitieren.

Gaming und NFTs: Non-Fungible Tokens (NFTs) und Gaming-Anwendungen benötigen oft ein hohes Transaktionsvolumen und profitieren von der Skalierbarkeit und dem Datenschutz, die ZK-Rollups bieten.

Herausforderungen und Überlegungen

Beide Technologien stehen vor Herausforderungen, die bewältigt werden müssen, um ihr volles Potenzial auszuschöpfen.

Herausforderungen des Lightning-Netzwerks

Komplexität: Die Einrichtung und Verwaltung von Zahlungskanälen kann komplex sein. Erfordert ein gutes Verständnis von Bitcoin und dem Lightning Network.

Liquidität: Die Sicherstellung, dass genügend offene Kanäle und Relayer zur Abwicklung von Transaktionen vorhanden sind, kann insbesondere für neue Nutzer eine Herausforderung darstellen.

Endgültigkeit: Transaktionen im Lightning Network sind nicht sofort endgültig, was ein geringes Risiko birgt, bis sie auf der Bitcoin-Blockchain abgewickelt sind.

ZK-Rollups-Herausforderungen

Technische Komplexität: Die Implementierung von ZK-Rollups erfordert komplexe kryptografische Beweise, was für Entwickler eine Herausforderung darstellen kann.

Skalierbarkeitsgrenzen: ZK-Rollups bieten zwar erhebliche Skalierungsvorteile, stoßen aber dennoch an Grenzen hinsichtlich der Anzahl der Transaktionen, die sie bündeln können.

Interoperabilität: Die Gewährleistung der Interoperabilität von ZK-Rollups mit anderen Skalierungslösungen und der Bitcoin-Blockchain stellt eine ständige Herausforderung dar.

Abschluss

Sowohl das Lightning Network als auch ZK-Rollups stellen innovative Lösungen für die Skalierungsprobleme von Bitcoin dar. Während das Lightning Network sich durch Geschwindigkeit und Effizienz bei Mikrotransaktionen auszeichnet, bieten ZK-Rollups eine skalierbare und datenschutzfreundliche On-Chain-Lösung. Da Bitcoin sich stetig weiterentwickelt, werden diese Technologien voraussichtlich eine entscheidende Rolle bei der Gestaltung seiner Zukunft spielen und robustere, effizientere und datenschutzfreundlichere Zahlungslösungen ermöglichen.

Indem sie die einzigartigen Merkmale und Herausforderungen verstehen, können Nutzer und Entwickler besser entscheiden, welche Lösung ihren Bedürfnissen am besten entspricht und zur kontinuierlichen Weiterentwicklung des Bitcoin-Ökosystems beiträgt.

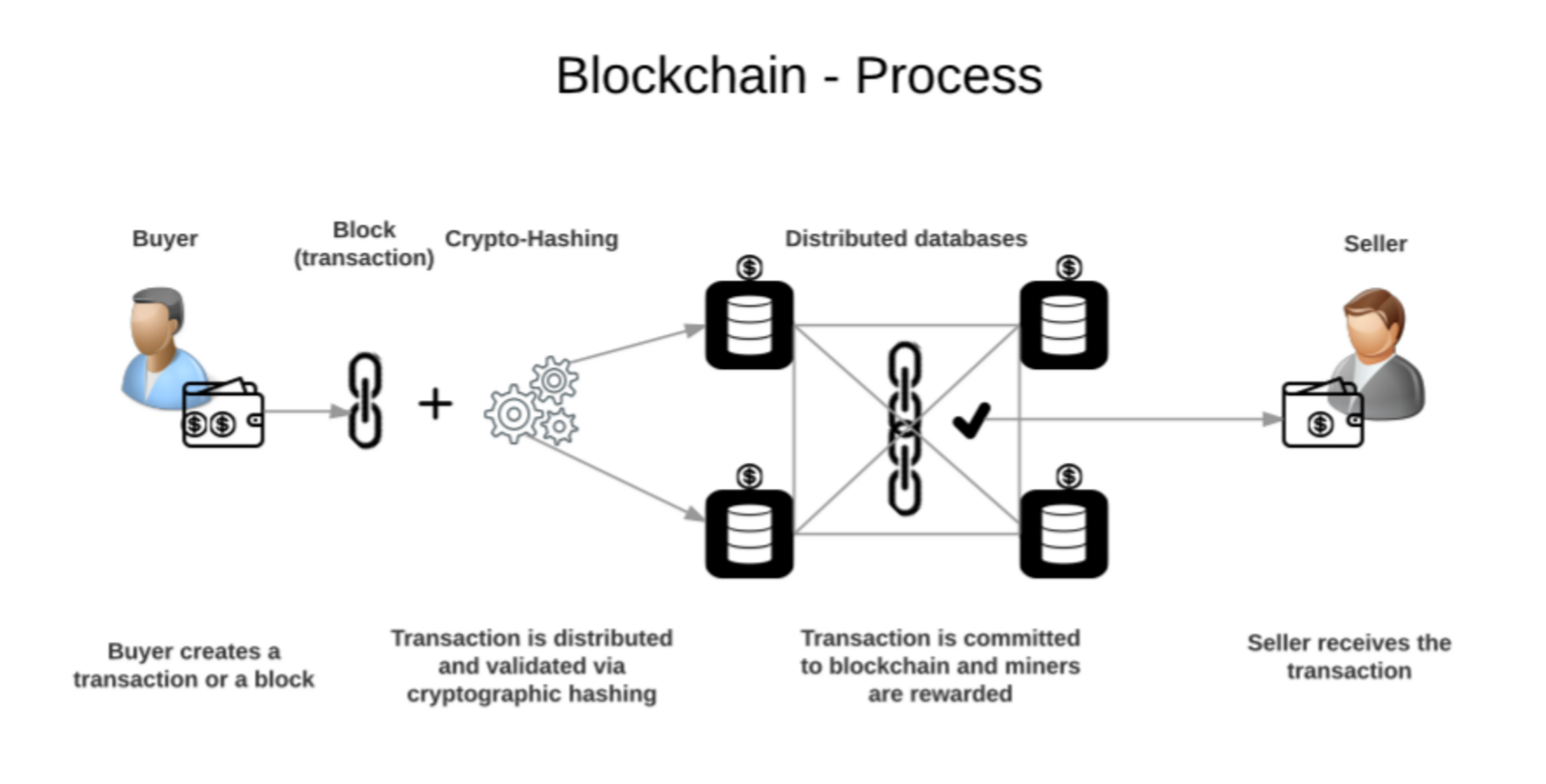

Das Klirren von Münzen, das Rascheln von Banknoten – das sind die vertrauten Geräusche des Geldes, wie wir es seit Jahrhunderten kennen. Doch unter der Oberfläche dieses greifbaren Austauschs braut sich eine stille Revolution zusammen, die nicht nur unsere Transaktionen, sondern auch unser Wertverständnis grundlegend verändern wird. Diese Revolution wird von der Blockchain angetrieben, einer Technologie, die im Kern ein verteiltes, unveränderliches Register ist. Man kann sie sich wie ein gemeinsames, ständig aktualisiertes digitales Notizbuch vorstellen, auf das alle Teilnehmer eines Netzwerks Zugriff haben und in dem jede Transaktion aufgezeichnet und durch einen Konsens dieser Teilnehmer verifiziert wird. Diese gemeinsame Wahrheit, basierend auf Kryptografie und dezentraler Architektur, ist der Motor einer neuen Ära der „Blockchain-Geldmechanik“.

Im Zentrum dieses neuen Paradigmas steht das Konzept der Dezentralisierung. Das traditionelle Finanzwesen basiert auf einem hierarchischen Modell. Banken, Zentralbanken und Intermediäre fungieren als Kontrollinstanzen, die den Geldfluss steuern, Transaktionen verifizieren und Aufzeichnungen führen. Dieses System ist zwar funktional, aber anfällig für Single Points of Failure, Zensur und mangelnde Transparenz. Die Blockchain revolutioniert dieses Modell. Anstelle einer zentralen Datenbank werden Informationen über ein Netzwerk von Computern verteilt. Findet eine Transaktion statt – beispielsweise das Senden von Kryptowährung von einer Person an eine andere –, wird diese im Netzwerk veröffentlicht. Miner oder Validatoren, wie sie genannt werden, bestätigen dann mithilfe komplexer Algorithmen die Legitimität der Transaktion. Sobald ein Konsens erzielt ist, wird die Transaktion einem „Block“ hinzugefügt, der kryptografisch mit dem vorherigen Block verknüpft wird. So entsteht eine ununterbrochene Kette – daher der Name Blockchain.

Diese „Verkettung“ verleiht der Blockchain ihre Unveränderlichkeit. Sobald ein Transaktionsblock dem Hauptbuch hinzugefügt wurde, ist es praktisch unmöglich, ihn ohne die Zustimmung des gesamten Netzwerks zu ändern oder zu löschen. Diese inhärente Sicherheit und Transparenz sind grundlegend für die Funktionsweise von Blockchain-Geld. Das bedeutet, dass jede Transaktion von ihrer Entstehung bis zu ihrer endgültigen Bestätigung öffentlich nachvollziehbar ist und so ein Maß an Vertrauen schafft, das traditionelle Systeme nur schwer erreichen. Dieses Vertrauen basiert nicht auf dem Ruf einer Institution, sondern auf der Integrität des Codes und der gemeinsamen Wachsamkeit der Netzwerkteilnehmer.

Die sichtbarste Manifestation der Blockchain-basierten Geldmechanik ist natürlich Kryptowährung. Bitcoin, der Vorreiter, führte die Welt in die Idee eines digitalen Vermögenswerts ein, der ohne Bank zwischen Nutzern übertragen werden kann. Er demonstrierte, dass Wert in rein digitaler Form existieren und ausgetauscht werden kann, gesichert durch kryptografische Beweise statt durch physische Knappheit. Doch Kryptowährung ist nur die Spitze des Eisbergs. Die zugrundeliegende Blockchain-Technologie bietet eine vielseitige Plattform zur Erstellung und Verwaltung einer breiten Palette digitaler Vermögenswerte. Diese reichen von Stablecoins, die an den Wert traditioneller Währungen gekoppelt sind, über Utility-Token, die Zugang zu bestimmten Diensten gewähren, bis hin zu Security-Token, die Eigentumsrechte an realen Vermögenswerten wie Immobilien oder Unternehmensanteilen repräsentieren.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und können daher weder auf grundlegende Finanzprodukte wie Sparkonten noch auf Kredite oder sichere Geldtransfers zurückgreifen. Blockchain-basierte Systeme können die traditionelle Bankeninfrastruktur umgehen und so Menschen, die bisher ausgeschlossen waren, finanzielle Teilhabe ermöglichen. Alles, was dazu benötigt wird, ist ein Smartphone und ein Internetanschluss. Dies birgt das Potenzial, den Finanzsektor zu demokratisieren und Einzelpersonen und Gemeinschaften mehr Kontrolle über ihre wirtschaftliche Situation zu geben. Stellen Sie sich vor, ein Bauer in einem Entwicklungsland könnte über eine Blockchain-Plattform direkt Mikrokredite von internationalen Investoren erhalten oder eine Familie könnte mit minimalen Gebühren und Verzögerungen Geld an Angehörige im Ausland überweisen.

Darüber hinaus ermöglichen Blockchain-basierte Geldmechanismen den Aufstieg von Decentralized Finance (DeFi). DeFi ist ein Oberbegriff für Finanzanwendungen, die auf Blockchain-Netzwerken basieren und darauf abzielen, traditionelle Finanzdienstleistungen – wie Kreditvergabe, -aufnahme, Handel, Versicherungen usw. – auf offene, erlaubnisfreie und transparente Weise nachzubilden und zu verbessern. Anstatt auf zentralisierte Institutionen angewiesen zu sein, nutzen DeFi-Anwendungen Smart Contracts. Diese selbstausführenden Verträge enthalten die direkt im Code festgelegten Bedingungen. Smart Contracts automatisieren Prozesse, wodurch Intermediäre überflüssig werden und die Betriebskosten sinken. Beispielsweise ermöglicht ein DeFi-Kreditprotokoll Nutzern, Zinsen auf ihre hinterlegten Kryptowährungen zu erhalten oder Vermögenswerte durch die Bereitstellung von Sicherheiten zu leihen. All dies wird durch Smart Contracts geregelt, die automatisch auf Basis vordefinierter Bedingungen ausgeführt werden. So entsteht ein effizienteres, zugänglicheres und oft lukrativeres Finanzökosystem.

Die Definition von „Geld“ selbst wird infrage gestellt. Traditionelles Geld wird von Zentralbanken geschaffen und kontrolliert. Blockchain-basiertes Geld hingegen kann algorithmisch gesteuert werden, wodurch es vorhersehbar und resistent gegen willkürliche Inflation wird. Diese algorithmische Knappheit, wie sie beispielsweise durch die begrenzte Menge von Bitcoin zum Ausdruck kommt, eröffnet ein neues Wertversprechen. Sie stellt eine Abkehr vom Fiatgeldsystem dar, in dem Regierungen beliebig viel Geld drucken und damit die bestehende Währung potenziell entwerten können. Die Auswirkungen auf die Geldpolitik, die Inflation und die globale Wirtschaftslage werden noch erforscht, doch das Potenzial für ein stabileres und besser vorhersehbares Währungssystem ist ein wesentlicher Grund für das große Interesse an Blockchain-Geldmechanismen.

Die Entwicklung von Blockchain-basierten Zahlungsmechanismen ist nicht ohne Hürden. Skalierbarkeit – die Fähigkeit eines Blockchain-Netzwerks, ein großes Transaktionsvolumen schnell und effizient zu verarbeiten – stellt für viele Netzwerke weiterhin eine erhebliche Herausforderung dar. Auch der Energieverbrauch, insbesondere bei Proof-of-Work-Konsensmechanismen wie dem von Bitcoin, hat Kritik hervorgerufen und Innovationen hin zu energieeffizienteren Alternativen wie Proof-of-Stake vorangetrieben. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Unternehmen und Verbraucher gleichermaßen. Dennoch treibt das grundlegende Versprechen eines sichereren, transparenteren und inklusiveren Finanzsystems die Innovation weiterhin voran. Wir erleben die Entstehung einer neuen Finanzinfrastruktur, in der Vertrauen kodiert, Werte digitalisiert und Kontrolle dezentralisiert sind. Die Mechanismen des Geldes werden Stein für Stein digital neu geschrieben, und die Zukunft nimmt bereits Gestalt an.

Die anfängliche Begeisterung für Kryptowährungen wie Bitcoin konzentrierte sich oft auf ihr Spekulationspotenzial – einen digitalen Goldrausch, der schnellen Reichtum versprach. Obwohl dieser Aspekt zweifellos viele in diesen Bereich lockte, offenbart ein tieferes Verständnis der Mechanismen von Blockchain-Geld einen weitaus tiefgreifenderen Wandel. Wir bewegen uns über bloße digitale Spekulation hinaus hin zu einer grundlegenden Neugestaltung der Finanzsysteme mit Auswirkungen auf alle Bereiche unseres Wirtschaftslebens. Die Kerninnovation liegt in der Möglichkeit, digitale Vermögenswerte mit nachweisbarer Knappheit und eindeutigem Eigentum zu schaffen und zu verwalten, die alle in einem unveränderlichen, verteilten Register erfasst sind. Es geht hier nicht nur um Geld; es geht um eine neue Infrastruktur für Vertrauen und Wertetausch.

Betrachten wir das Konzept der Programmierbarkeit. Blockchain, insbesondere Plattformen wie Ethereum, hat das Zeitalter der Smart Contracts eingeläutet – selbstausführender Code, der Verträge automatisiert. Das bedeutet, dass Finanzvereinbarungen direkt in Code geschrieben und auf der Blockchain bereitgestellt werden können, wo sie automatisch ausgeführt werden, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Getränkeautomaten vor: Sie werfen Geld ein, und der Automat gibt Ihnen ein Getränk. Smart Contracts sind weitaus komplexere Versionen davon und können komplexe Finanzinstrumente wie Derivate, automatisierte Market Maker (AMMs) für den Handel und dezentrale Versicherungspolicen verwalten. Dies sind keine abstrakten Konzepte, sondern funktionierende Anwendungen, die bereits Transaktionen in Milliardenhöhe ermöglichen und rund um die Uhr ohne menschliches Eingreifen oder die Notwendigkeit von Vermittlern funktionieren.

Die Auswirkungen dieser Programmierbarkeit auf traditionelle Finanzintermediäre sind erheblich. Jahrzehntelang fungierten Banken, Broker und Börsen als unverzichtbare, aber oft kostspielige Gatekeeper. Blockchain und DeFi bieten die Möglichkeit, diese Dienstleistungen zu disintermediieren. Kreditgeber können direkt mit Kreditnehmern in Kontakt treten, Händler können Vermögenswerte tauschen, ohne auf zentralisierte Börsen angewiesen zu sein, und Investoren können Bruchteilseigentum an Vermögenswerten erwerben, die ihnen zuvor unerreichbar waren. Dies reduziert nicht nur Gebühren und erhöht die Effizienz, sondern demokratisiert auch den Zugang. Jemand in einem abgelegenen Dorf kann genauso einfach an den globalen Finanzmärkten teilnehmen wie jemand in einem großen Finanzzentrum, sofern er über einen Internetanschluss verfügt. Diese Demokratisierung ist ein zentrales Prinzip der Blockchain-Geldmechanismen, mit dem Ziel, Chancengleichheit zu schaffen und Einzelpersonen zu stärken.

Darüber hinaus ist das Konzept der digitalen Identität untrennbar mit den Mechanismen der Blockchain-Technologie verbunden. Im Zuge der zunehmenden Digitalisierung unserer Wirtschaft gewinnt der Bedarf an sicheren, selbstbestimmten digitalen Identitäten immer mehr an Bedeutung. Die Blockchain ermöglicht die Schaffung dezentraler Identitätssysteme, in denen Einzelpersonen die Kontrolle über ihre persönlichen Daten behalten und diese selektiv mit vertrauenswürdigen Partnern teilen können. Dies hat weitreichende Auswirkungen auf Datenschutz und Sicherheit, reduziert das Risiko von Identitätsdiebstahl und gibt Nutzern mehr Kontrolle über ihre Online-Präsenz. Stellen Sie sich eine Zukunft vor, in der Ihre digitale Identität, verifiziert auf der Blockchain, Ihnen Zugang zu einer Vielzahl von Diensten ermöglicht – von Finanzkonten bis hin zur Gesundheitsversorgung –, ohne dass Sie Ihre persönlichen Daten wiederholt angeben müssen. Diese Verschmelzung von Finanzwesen und Identitätsmanagement ist eine natürliche Weiterentwicklung der Blockchain-basierten Zahlungsmechanismen.

Der Begriff „Eigentum“ selbst wird neu definiert. Im digitalen Bereich war Eigentum oft unklar. Doch mit Non-Fungible Tokens (NFTs) bietet die Blockchain ein verifizierbares und einzigartiges digitales Eigentumszertifikat für digitale und physische Güter. Ursprünglich durch digitale Kunst bekannt geworden, werden NFTs nun für eine Vielzahl von Anwendungen erforscht, darunter Ticketing, geistige Eigentumsrechte und sogar Immobilienurkunden. Dies ermöglicht einen klaren und unbestreitbaren Eigentumsnachweis, der Transaktionen vereinfacht, Betrug verhindert und neue Märkte für digitale und physische Güter schafft. Die Mechanismen des Eigentumsnachweises und der Eigentumsübertragung werden grundlegend digitalisiert und gesichert.

Die globalen Auswirkungen der Blockchain-Technologie erstrecken sich auf das internationale Finanzwesen und grenzüberschreitende Zahlungen. Traditionelle Geldtransferdienste sind oft langsam und teuer, insbesondere für Entwicklungsländer. Blockchain-basierte Lösungen ermöglichen nahezu sofortige und kostengünstige internationale Überweisungen und bieten Privatpersonen und Unternehmen erhebliche wirtschaftliche Vorteile. Darüber hinaus ist die Entwicklung digitaler Zentralbankwährungen (CBDCs) eine direkte Reaktion auf den Aufstieg privater Kryptowährungen und das Potenzial der Blockchain-Technologie, Währungssysteme zu revolutionieren. Obwohl CBDCs zentralisiert sind, kann ihre zugrunde liegende Infrastruktur Blockchain-Prinzipien nutzen, was ein stillschweigendes Eingeständnis der transformativen Kraft dieser Technologie durch etablierte Finanzinstitute signalisiert.

Die Navigation in diesem dynamischen Umfeld erfordert jedoch ein differenziertes Verständnis der Risiken und Herausforderungen. Volatilität bleibt für viele Kryptowährungen ein Problem, obwohl Stablecoins versuchen, diese zu mindern. Regulatorische Unsicherheit ist weiterhin ein wichtiger Faktor, da Regierungen weltweit mit der Frage ringen, wie diese neue Finanzwelt effektiv überwacht werden kann. Das Potenzial für illegale Aktivitäten auf öffentlichen Blockchains wird angesichts der Transparenz zwar oft überschätzt, erfordert aber robuste Maßnahmen zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC), die in viele Blockchain-basierte Finanzdienstleistungen integriert werden. Darüber hinaus kann die Komplexität der Technologie ein Hindernis für die breite Akzeptanz darstellen, was den Bedarf an intuitiven Oberflächen und benutzerfreundlichen Anwendungen unterstreicht.

Die kontinuierliche Entwicklung von Layer-2-Skalierungslösungen und Interoperabilitätsprotokollen trägt dazu bei, einige technische Beschränkungen zu beheben und Blockchain-Netzwerke schneller, kostengünstiger und besser vernetzt zu machen. Diese Fortschritte sind entscheidend für die breite Akzeptanz von Blockchain-basierten Zahlungsmechanismen und ermöglichen es ihnen, das Volumen und die Komplexität globaler Finanzaktivitäten zu bewältigen. Der Fokus verlagert sich von Nischenanwendungen hin zum Aufbau der grundlegenden Infrastruktur für eine neue Generation von Finanzdienstleistungen.

Letztlich stellen die Mechanismen des Blockchain-Geldes einen Paradigmenwechsel dar: von einer Ära des Vertrauens in Intermediäre hin zu einer Ära des Vertrauens in Code und Konsens. Es ist der Schritt hin zu einer offeneren, transparenteren und zugänglicheren finanziellen Zukunft, in der Einzelpersonen mehr Kontrolle über ihr Vermögen haben und die wirtschaftliche Teilhabe nicht länger durch geografische Gegebenheiten oder traditionelle Kontrollinstanzen eingeschränkt ist. Der Weg ist noch lange nicht zu Ende, doch die fundamentalen Prinzipien der Dezentralisierung, Unveränderlichkeit und Programmierbarkeit verändern die Definition und Funktion von Geld grundlegend und versprechen beispiellose Innovationen und Chancen in der Weltwirtschaft. Der digitale Goldrausch mag der Ausgangspunkt gewesen sein, doch die wahre Revolution liegt im schrittweisen Aufbau einer gerechteren und effizienteren Finanzwelt.

Schmiede dein Vermögen Der Weg zum Krypto-Reichtum enthüllt

AA Batch Mastery Surge – Die Zukunft der Fertigungsexzellenz