Rolle im Zahlungsverkehr und Finanzwesen Ignite – Transformation von Finanztransaktionen im digitale

Die Entwicklung von Finanztransaktionen

In der heutigen schnelllebigen Welt hat sich der Umgang mit Finanztransaktionen dramatisch verändert. Von den Tauschsystemen antiker Zivilisationen bis hin zu den digitalen Geldbörsen von heute war die Entwicklung des Zahlungsverkehrs geradezu revolutionär. Dieser erste Teil beleuchtet die historische Evolution von Finanztransaktionen, die Entstehung moderner Zahlungssysteme und die Rolle der Technologie bei der Gestaltung der Zukunft des Finanzwesens.

Die historische Entwicklung von Finanztransaktionen

Die Geschichte des Finanzwesens ist so alt wie die Zivilisation selbst. Anfänglich basierten Gesellschaften auf Tauschsystemen, bei denen Waren und Dienstleistungen direkt ausgetauscht wurden. Mit der Ausweitung des Handels und dem Wachstum der Gemeinschaften führte die Ineffizienz des Tauschhandels zur Entwicklung des Geldes. Münzen, zunächst aus Edelmetallen wie Gold und Silber, wurden zum standardisierten Zahlungsmittel.

Mit dem Aufkommen von Landwirtschaft und Handel begannen Gesellschaften, Papiergeld zu verwenden. Dies bedeutete einen bedeutenden Fortschritt in der Vereinfachung von Transaktionen. Papiergeld, das von der ausgebenden Regierung gedeckt war, bot mehr Flexibilität und Transportierbarkeit als sperrige Metalle. Die Abhängigkeit von physischem Geld brachte jedoch Herausforderungen hinsichtlich der Sicherheit und der Erleichterung des internationalen Handels mit sich.

Der Aufstieg moderner Zahlungssysteme

Das 20. Jahrhundert brachte die Entstehung moderner Bankensysteme mit sich, die den Finanzverkehr revolutionierten. Die Gründung von Banken ermöglichte die sichere Aufbewahrung von Geld und führte den Kredit ein, wodurch Privatpersonen und Unternehmen Kredite aufnehmen und ihre Geschäftstätigkeit ausweiten konnten. Die Erfindung von Schecks und automatisierten Clearingstellen vereinfachte den Prozess zusätzlich und reduzierte den Bedarf an Bargeld.

Ende des 20. Jahrhunderts wurden elektronische Zahlungssysteme wie Kredit- und Debitkarten eingeführt. Diese Innovationen beschleunigten und sicherten Transaktionen und ebneten so den Weg für die breite Akzeptanz von Online-Banking und digitalen Zahlungen.

Die Rolle der Technologie bei der Gestaltung der Zukunft

Im 21. Jahrhundert hat die Technologie Finanztransaktionen auf ein beispielloses Niveau gehoben. Der Aufstieg des Internets und mobiler Geräte ermöglichte die Entwicklung von Online-Banking, mobilen Zahlungen und digitalen Geldbörsen. Diese Fortschritte haben Finanztransaktionen bequemer, zugänglicher und sicherer gemacht.

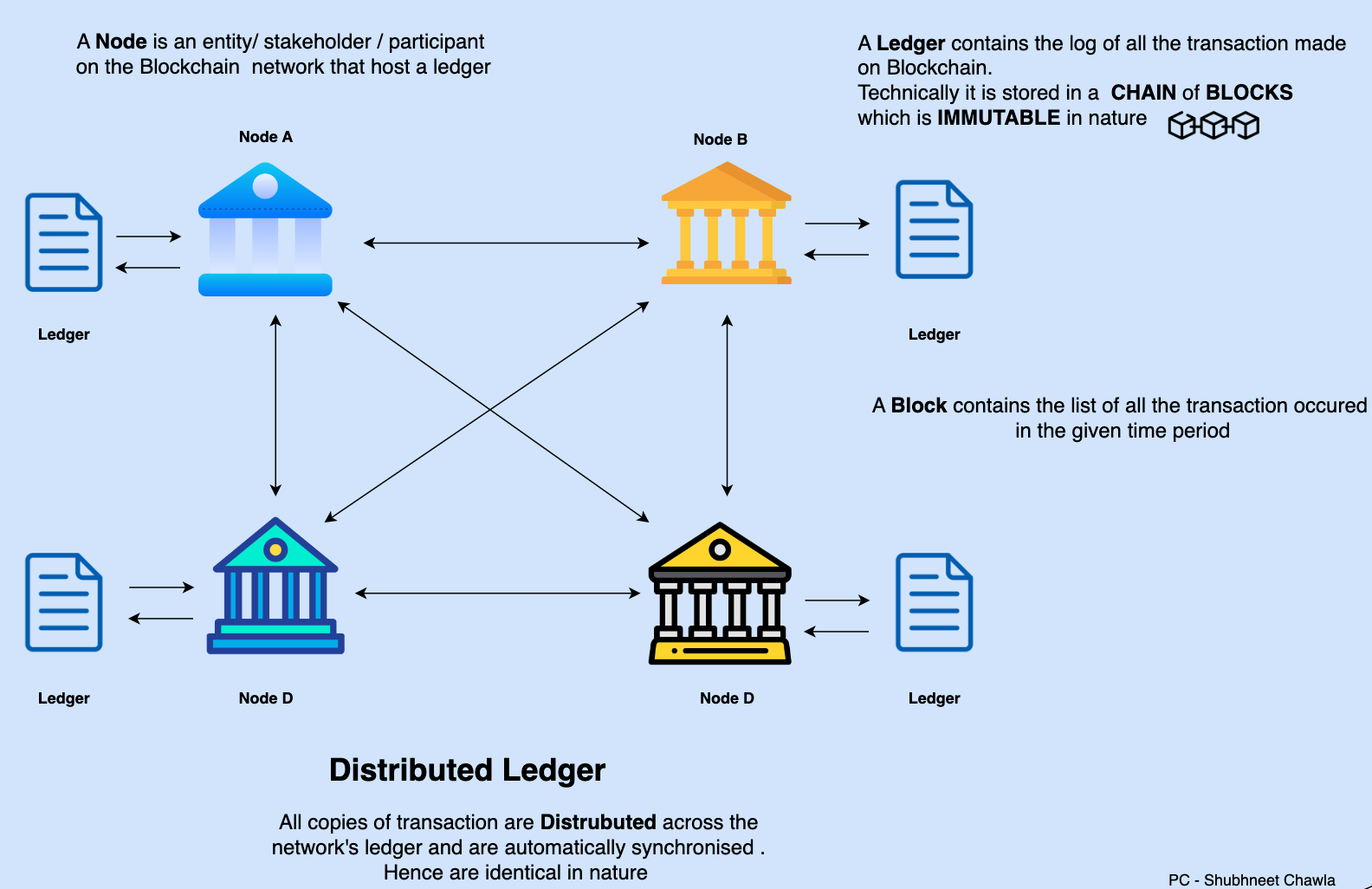

Die Blockchain-Technologie hat sich auch im Finanzsektor als bahnbrechend erwiesen. Durch die Bereitstellung einer dezentralen und transparenten Methode zur Aufzeichnung von Transaktionen birgt die Blockchain das Potenzial, verschiedene Aspekte des Finanzwesens, darunter Zahlungen, Abrechnungen und Betrugsprävention, grundlegend zu verändern.

Fintech und Finanzinnovation

Der Finanztechnologie-Sektor (Fintech) ist führend in der Innovation des Zahlungsverkehrs. Fintech-Unternehmen entwickeln innovative Lösungen, die das traditionelle Bank- und Finanzwesen grundlegend verändern. Von Peer-to-Peer-Zahlungsplattformen bis hin zu Kryptowährungsbörsen – Fintech revolutioniert unser Verständnis von Geld.

Einer der bedeutendsten Trends im Bereich Fintech ist der Aufstieg mobiler Zahlungen. Mit der zunehmenden Verbreitung von Smartphones sind mobile Zahlungslösungen enorm populär geworden. Apps wie Apple Pay, Google Wallet und PayPal bieten sichere und bequeme Möglichkeiten für Transaktionen und machen Bargeld und Karten überflüssig.

Eine weitere spannende Entwicklung ist das Aufkommen von Kryptowährungen wie Bitcoin und Ethereum. Obwohl sie noch in den Kinderschuhen stecken, haben Kryptowährungen bereits viele fasziniert und bergen das Potenzial, traditionelle Finanzsysteme grundlegend zu verändern. Kryptowährungen basieren auf der Blockchain-Technologie und bieten eine dezentrale und transparente Möglichkeit zum Werttransfer.

Die Rolle der Zahlungsfinanzierung

Die Zahlungsfinanzierung spielt eine entscheidende Rolle in der modernen Wirtschaft. Sie ermöglicht den reibungslosen Austausch von Waren und Dienstleistungen, unterstützt den Welthandel und trägt zum Wachstum und zur Innovation von Unternehmen bei. In der heutigen vernetzten Welt sind effiziente und sichere Zahlungssysteme unerlässlich für Wirtschaftswachstum und Stabilität.

Das Zahlungsfinanzierungsökosystem

Das Ökosystem des Zahlungsverkehrs ist ein komplexes Netzwerk von Akteuren, Technologien und Prozessen, die zusammenarbeiten, um Finanztransaktionen zu ermöglichen. Zu den wichtigsten Komponenten dieses Ökosystems gehören:

Banken und Finanzinstitute: Banken spielen eine zentrale Rolle im Zahlungsverkehrsökosystem. Sie bieten Zahlungsdienste an, verwalten Transaktionen und bieten Privatpersonen und Unternehmen Finanzprodukte und -lösungen an.

Zahlungsdienstleister: Zahlungsdienstleister kümmern sich um die technischen Aspekte von Transaktionen und gewährleisten so einen sicheren und effizienten Geldtransfer. Sie nutzen verschiedene Technologien wie Tokenisierung und Verschlüsselung, um sensible Daten zu schützen.

Händler: Händler sind Unternehmen, die Zahlungen von Kunden entgegennehmen. Sie nutzen Zahlungsdienstleister und Banken zur Abwicklung von Transaktionen und zur Erbringung von Finanzdienstleistungen.

Regulierungsbehörden: Regulierungsbehörden spielen eine entscheidende Rolle für die Integrität und Sicherheit des Zahlungsverkehrssystems. Sie legen Regeln und Richtlinien fest, um Verbraucher zu schützen und Betrug zu verhindern.

Technologische Innovationen: Technologische Innovationen wie Blockchain, künstliche Intelligenz und das Internet der Dinge (IoT) treiben die Entwicklung des Zahlungsverkehrs voran. Diese Technologien bieten neue Wege zur Zahlungsabwicklung, erhöhen die Sicherheit und verbessern die Effizienz.

Die Zukunft der Zahlungsfinanzierung

Die Zukunft des Zahlungsverkehrs ist vielversprechend und voller Möglichkeiten. Mit dem fortschreitenden technologischen Fortschritt können wir mit noch innovativeren Lösungen rechnen. Zu den Trends, die die Zukunft des Zahlungsverkehrs prägen, gehören:

Digitale Zentralbankwährungen (CBDCs): Zentralbanken weltweit erforschen das Konzept digitaler Währungen, die eine sichere und effiziente Alternative zum traditionellen Bankwesen bieten könnten. CBDCs haben das Potenzial, die finanzielle Inklusion zu verbessern und die Kosten traditioneller Zahlungssysteme zu senken.

Kontaktloses Bezahlen: Kontaktlose Zahlungsmethoden wie Nahfeldkommunikation (NFC) und mobile Geldbörsen erfreuen sich zunehmender Beliebtheit. Diese Lösungen bieten eine schnelle und bequeme Möglichkeit zu bezahlen und reduzieren den Bedarf an physischen Karten und Bargeld.

Biometrische Zahlungen: Biometrische Technologien wie Fingerabdruck- und Gesichtserkennung werden in Zahlungssysteme integriert, um Sicherheit und Komfort zu erhöhen. Biometrische Zahlungen bieten eine sichere Möglichkeit, Identitäten zu überprüfen und Transaktionen zu authentifizieren.

Grenzüberschreitende Zahlungen: Technologische Fortschritte machen grenzüberschreitende Zahlungen schneller, günstiger und effizienter. Blockchain und andere innovative Lösungen senken die Transaktionskosten und machen Zwischenhändler überflüssig, wodurch ein reibungsloser globaler Handel ermöglicht wird.

Abschluss

Die Entwicklung von Finanztransaktionen hat einen langen Weg von den Tauschsystemen antiker Zivilisationen bis hin zu den hochentwickelten digitalen Zahlungssystemen von heute zurückgelegt. Die Rolle des Zahlungsverkehrs im modernen Handel ist unverzichtbar; sie ermöglicht den reibungslosen Austausch von Waren und Dienstleistungen, unterstützt den Welthandel und trägt zum Wirtschaftswachstum bei. Mit dem fortschreitenden technologischen Fortschritt können wir mit noch innovativeren Lösungen rechnen, die die Zukunft des Zahlungsverkehrs auf spannende und unvorhergesehene Weise prägen werden.

Die Rolle der Zahlungsfinanzierung im modernen Handel

Im zweiten Teil unserer Betrachtung der Rolle des Zahlungsfinanzierungswesens gehen wir der entscheidenden Bedeutung der Zahlungsfinanzierung im modernen Handel genauer auf den Grund. Vom E-Commerce bis zum grenzüberschreitenden Handel bildet die Zahlungsfinanzierung das Rückgrat der heutigen Weltwirtschaft. Dieser Abschnitt untersucht die Auswirkungen der Zahlungsfinanzierung auf verschiedene Sektoren, die damit verbundenen Herausforderungen und die sich daraus ergebenden Innovations- und Wachstumschancen.

Die Auswirkungen der Zahlungsfinanzierung auf den E-Commerce

Der E-Commerce hat unser Einkaufsverhalten revolutioniert und den Kauf von Waren und Dienstleistungen bequem von zu Hause aus so einfach wie nie zuvor gemacht. Die Zahlungsabwicklung spielt dabei eine zentrale Rolle. Online-Händler verlassen sich auf sichere und effiziente Zahlungssysteme, um Transaktionen abzuwickeln und so das Vertrauen der Kunden in das Online-Shopping-Erlebnis zu gewährleisten.

Die Bequemlichkeit von Online-Zahlungen

Einer der Hauptvorteile des E-Commerce ist der damit verbundene Komfort. Online-Zahlungen haben das Einkaufen schneller und einfacher gemacht und die Notwendigkeit von Ladenbesuchen verringert. Zahlungsfinanzierungen ermöglichen diesen Komfort durch sichere und zuverlässige Zahlungsmethoden wie Kreditkarten, Debitkarten und digitale Geldbörsen.

Stärkung des Kundenvertrauens

Vertrauen ist im E-Commerce ein entscheidender Faktor. Kunden müssen darauf vertrauen können, dass ihre Zahlungsdaten sicher sind und ihre Transaktionen geschützt werden. Zahlungssysteme setzen fortschrittliche Sicherheitsmaßnahmen wie Verschlüsselung und Tokenisierung ein, um sensible Daten zu schützen und Betrug vorzubeugen. Dies stärkt das Kundenvertrauen und fördert häufigeres Online-Shopping.

Unterstützung des globalen E-Commerce

E-Commerce ist ein globales Phänomen, das Unternehmen und Konsumenten weltweit umfasst. Zahlungsfinanzierung ermöglicht grenzüberschreitende Transaktionen und trägt so zum globalen Erfolg des E-Commerce bei. Internationale Zahlungssysteme wie PayPal und Stripe bieten Lösungen, die zahlreiche Währungen unterstützen und es Unternehmen erleichtern, Kunden weltweit zu erreichen.

Die Rolle der Zahlungsfinanzierung im grenzüberschreitenden Handel

Der grenzüberschreitende Handel hat sich zu einem Eckpfeiler der Weltwirtschaft entwickelt, wobei Länder und Unternehmen internationale Transaktionen tätigen, um Zugang zu neuen Märkten und Ressourcen zu erhalten. Die Zahlungsfinanzierung spielt eine entscheidende Rolle bei der Ermöglichung und Optimierung dieser Transaktionen.

Reduzierung der Transaktionskosten

Traditionelle grenzüberschreitende Zahlungen sind aufgrund von Zwischenhändlern und Währungsumrechnungen oft mit hohen Gebühren und langen Bearbeitungszeiten verbunden. Innovationen im Zahlungsverkehr, wie Blockchain und Echtzeit-Zahlungssysteme, senken diese Kosten und gestalten den grenzüberschreitenden Handel effizienter. Durch den Wegfall von Zwischenhändlern bieten diese Technologien schnellere und kostengünstigere Zahlungslösungen.

Verbesserung von Transparenz und Sicherheit

Grenzüberschreitende Transaktionen können komplex sein und mehrere Parteien involvieren. Zahlungsfinanzierungssysteme bieten Transparenz und Sicherheit und gewährleisten die korrekte und sichere Erfassung von Transaktionen. Insbesondere die Blockchain-Technologie bietet eine dezentrale und transparente Möglichkeit zur Transaktionserfassung und reduziert so das Risiko von Betrug und Streitigkeiten.

Die Rolle der Zahlungsfinanzierung im Unternehmenswachstum

Zahlungsfinanzierung dient nicht nur der Abwicklung von Transaktionen, sondern spielt auch eine entscheidende Rolle für Unternehmenswachstum und Innovation. Effiziente und sichere Zahlungssysteme ermöglichen es Unternehmen, ihre Geschäftstätigkeit auszuweiten, neue Märkte zu erschließen und das Wirtschaftswachstum anzukurbeln.

Unterstützung kleiner und mittlerer Unternehmen (KMU)

In der heutigen, sich rasant verändernden Welt ist finanzielle Inklusion ein Hoffnungsschimmer für Millionen von Menschen, die am Rande der globalen Wirtschaft stehen. Biometrischer Zugang zur finanziellen Inklusion stellt einen revolutionären Fortschritt auf diesem Weg dar und verbindet Spitzentechnologie mit dem dringenden Bedarf an zugänglichen Finanzdienstleistungen. Dieser erste Teil beleuchtet die Grundlagen und untersucht, wie biometrischer Zugang die Landschaft der Finanzdienstleistungen für Menschen ohne Bankkonto grundlegend verändert.

Die Herausforderung der finanziellen Ausgrenzung

Trotz bedeutender globaler Wirtschaftsfortschritte haben weltweit über 1,7 Milliarden Erwachsene immer noch keinen Zugang zu grundlegenden Bankdienstleistungen. Dieser Ausschluss verfestigt Armut, schränkt die wirtschaftliche Teilhabe ein und behindert die individuelle und gemeinschaftliche Entwicklung. Menschen ohne Bankkonto sehen sich häufig mit Hürden wie unzureichender Infrastruktur, fehlenden Ausweispapieren und Misstrauen gegenüber Finanzinstituten konfrontiert.

Die Rolle biometrischer Technologien

Biometrische Technologien, die einzigartige biologische Merkmale wie Fingerabdrücke, Gesichtserkennung und Iris-Scans nutzen, bieten eine überzeugende Lösung für diese Herausforderungen. Im Gegensatz zu herkömmlichen Identifizierungsmethoden bieten biometrische Verfahren ein hohes Maß an Sicherheit und Komfort und eignen sich daher besonders für Bevölkerungsgruppen ohne verlässliche Dokumente.

Zugänglichkeit und Komfort

Die Einführung biometrischer Zugangsverfahren im Finanzsektor bietet beispiellosen Komfort. Für Menschen, die bisher aufgrund fehlender Ausweispapiere ausgeschlossen waren, stellt die biometrische Authentifizierung eine barrierefreie Alternative dar. Sie ermöglicht es ihnen, Bankkonten zu eröffnen, Kredite aufzunehmen und verschiedene Finanzprodukte zu nutzen – ganz ohne aufwendigen Papierkram. Diese Barrierefreiheit stärkt nicht nur die Position der Einzelnen, sondern fördert auch die wirtschaftliche Teilhabe und das Wachstum.

Sicherheit und Vertrauen

Einer der überzeugendsten Aspekte biometrischer Technologien ist ihre inhärente Sicherheit. Biometrische Daten sind für jede Person einzigartig und lassen sich im Gegensatz zu herkömmlichen Passwörtern oder Ausweisdokumenten nicht so einfach kopieren oder stehlen. Dieses erhöhte Sicherheitsniveau stärkt das Vertrauen in Finanzinstitute und animiert mehr Menschen zur Nutzung von Bankdienstleistungen.

Verbesserung der Finanzkompetenz

Biometrische Zugangssteuerung im Bereich der Finanzinklusion ermöglicht nicht nur den Zugang zu Finanzdienstleistungen, sondern spielt auch eine entscheidende Rolle bei der Verbesserung der Finanzkompetenz. Durch die Integration biometrischer Lösungen können Finanzinstitute ihren Kunden bedarfsgerechte Bildungsprogramme und Ressourcen anbieten. Diese Programme helfen Einzelpersonen, die Vorteile der Finanzinklusion zu verstehen, ihre Finanzen besser zu verwalten und fundierte wirtschaftliche Entscheidungen zu treffen.

Fallstudien: Erfolgsgeschichten

Mehrere Länder haben biometrische Zugangstechnologien im Finanzsektor bereits mit bemerkenswertem Erfolg eingeführt. In Kenia beispielsweise hat M-Pesa, ein mobiler Zahlungsdienst mit biometrischer Identifizierung, die Finanzlandschaft grundlegend verändert. Millionen von Menschen ohne Bankkonto erhalten dadurch eine sichere und bequeme Möglichkeit, ihr Geld zu verwalten, was zu wirtschaftlicher Stärkung und Wachstum geführt hat.

In ähnlicher Weise nutzt das Aadhaar-Projekt in Indien die biometrische Identifizierung, um über einer Milliarde Menschen Finanzdienstleistungen anzubieten. Diese Initiative hat die Einbeziehung bisher vom Bankwesen ausgeschlossener Bevölkerungsgruppen erleichtert, den wirtschaftlichen Fortschritt vorangetrieben und die Armut verringert.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht dank der stetigen Weiterentwicklung biometrischer Technologien vielversprechend aus. Innovationen wie die mobile Biometrie, bei der sich Nutzer über ihr Smartphone authentifizieren können, gewinnen zunehmend an Bedeutung. Diese Fortschritte versprechen, Finanzdienstleistungen noch zugänglicher und benutzerfreundlicher zu gestalten und so die Kluft für Menschen ohne Bankkonto weiter zu verringern.

Abschluss

Biometrische Zugangskontrollen im Finanzwesen stellen einen grundlegenden Wandel in der Bereitstellung von Finanzdienstleistungen dar. Indem sie Ausschlussbarrieren abbauen und die Sicherheit und den Komfort biometrischer Technologien nutzen, ermöglicht dieser Ansatz Millionen von Menschen die Teilhabe an der globalen Wirtschaft. Künftig wird die Integration biometrischer Zugangskontrollen in Finanzdienstleistungen zweifellos eine entscheidende Rolle für echte finanzielle Inklusion und nachhaltiges Wirtschaftswachstum spielen.

Aufbauend auf dem grundlegenden Verständnis des biometrischen Zugangs zu Finanzdienstleistungen, untersucht dieser zweite Teil das transformative Potenzial biometrischer Technologien zur Förderung wirtschaftlicher Teilhabe und Inklusion. Wir beleuchten praktische Anwendungsbeispiele, die tiefgreifenden Auswirkungen auf die gesellschaftliche Entwicklung und die zukünftige Ausrichtung dieses innovativen Ansatzes.

Anwendungen in der Praxis

Biometrische Zugangsmechanismen im Finanzdienstleistungssektor finden vielfältige Anwendung, die jeweils zum übergeordneten Ziel der finanziellen Inklusion beitragen. Hier einige wichtige Beispiele:

Mobile Banking

Mobile Banking hat sich in vielen Teilen der Welt zu einem Eckpfeiler der finanziellen Inklusion entwickelt. Biometrische Authentifizierung erhöht die Sicherheit und den Komfort des Mobile Banking und ermöglicht es Nutzern, Transaktionen durchzuführen, Konten zu verwalten und Finanzdienstleistungen über ihre Smartphones zu nutzen. Dies hat insbesondere in Regionen mit begrenzter traditioneller Bankinfrastruktur einen tiefgreifenden Wandel bewirkt.

Mikrofinanzierung

Mikrofinanzinstitute nutzen zunehmend biometrische Zugangsdaten, um auch Menschen ohne Sicherheiten oder Kredithistorie Kredite zu gewähren. Durch den Einsatz von Biometrie können diese Institute Identitäten verifizieren und die Kreditwürdigkeit genauer beurteilen, wodurch sie Mikrokredite für diejenigen anbieten können, die bisher vom traditionellen Bankwesen ausgeschlossen waren.

Regierungsdienste

Regierungen setzen zunehmend auf biometrische Technologien, um Dienstleistungen wie Sozialleistungen, Steuern und die Bezahlung von Versorgungsrechnungen zu erbringen. Die biometrische Identifizierung stellt sicher, dass diese Dienstleistungen die vorgesehenen Empfänger erreichen, wodurch Betrug reduziert und die Effizienz gesteigert wird.

Auswirkungen auf die gesellschaftliche Entwicklung

Die Integration biometrischer Zugangsdaten in Finanzdienstleistungen hat weitreichende Folgen für die gesellschaftliche Entwicklung. So wirkt sie sich aus:

Wirtschaftliche Stärkung

Durch den Zugang zu Finanzdienstleistungen ermöglichen biometrische Technologien Einzelpersonen, zu sparen, zu investieren und ihr Einkommen zu vermehren. Diese finanzielle Selbstbestimmung führt zu größerer wirtschaftlicher Stabilität und besseren Aufstiegschancen. Insbesondere Frauen profitieren von finanzieller Inklusion, da sie dadurch umfassender am Wirtschaftsleben teilhaben und unabhängige finanzielle Entscheidungen treffen können.

Bildung und Gesundheitswesen

Der Zugang zu Finanzdienstleistungen ermöglicht es Einzelpersonen, in Bildung und Gesundheitsversorgung zu investieren. Biometrische Daten unterstützen die finanzielle Inklusion und erleichtern die Bezahlung von Schulgebühren, Gesundheitskosten und den Kauf lebenswichtiger Medikamente, was zu besseren Gesundheitsergebnissen und einem höheren Bildungsniveau beiträgt.

Armutsbekämpfung

Finanzielle Inklusion ist ein entscheidender Hebel zur Armutsbekämpfung. Indem sie den Zugang zu Ersparnissen, Krediten und Versicherungen ermöglichen, helfen biometrische Technologien Einzelpersonen und Familien, finanzielle Stabilität aufzubauen, Risiken besser zu managen und in Chancen zu investieren, die zu nachhaltigem Wirtschaftswachstum führen.

Zukünftige Entwicklung

Die Zukunft des biometrischen Zugangs zur finanziellen Inklusion steht vor einem signifikanten Wachstum und Innovationen. Hier einige der aufkommenden Trends und Chancen:

Digitale Transformation

Die fortschreitende digitale Transformation des Finanzdienstleistungssektors beschleunigt die Einführung biometrischer Technologien. Mit der zunehmenden Nutzung digitaler Plattformen durch Finanzinstitute wird die biometrische Authentifizierung zu einem integralen Bestandteil der Nutzererfahrung und führt zu höherer Nutzerbindung und -zufriedenheit.

Globale Zusammenarbeit

Globale Zusammenarbeit ist unerlässlich für die breite Einführung biometrischer Zugangstechnologien im Finanzdienstleistungssektor. Internationale Organisationen, Regierungen und Akteure des Privatsektors müssen gemeinsam Standards entwickeln, bewährte Verfahren austauschen und regulatorische Herausforderungen bewältigen. Diese Zusammenarbeit kann Innovationen vorantreiben und einen gleichberechtigten Zugang zu Finanzdienstleistungen weltweit gewährleisten.

Politik und Regulierung

Wirksame Richtlinien und Regulierungen sind entscheidend für die erfolgreiche Implementierung biometrischer Zugangskontrollsysteme im Finanzdienstleistungssektor. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die Sicherheit, Datenschutz und Zugänglichkeit in Einklang bringen. Dazu gehören die Festlegung von Datenschutzrichtlinien, die Gewährleistung von Transparenz und die Förderung des Vertrauens in biometrische Technologien.

Ethische Überlegungen

Mit dem Fortschritt biometrischer Technologien gewinnen ethische Überlegungen zunehmend an Bedeutung. Es ist unerlässlich, Themen wie Datenschutz, Einwilligung und Missbrauchspotenzial zu behandeln. Die Beteiligten müssen der ethischen Nutzung biometrischer Daten Priorität einräumen, um das Vertrauen der Öffentlichkeit zu gewinnen und zu erhalten.

Abschluss

Biometrische Zugangstechnologie für Finanzdienstleistungen ist ein wirkungsvolles Instrument zur Förderung wirtschaftlicher Teilhabe und gesellschaftlicher Entwicklung. Durch die Nutzung der Sicherheit und des Komforts biometrischer Technologien können Finanzdienstleistungen Millionen von Menschen zugänglich gemacht werden, die bisher ausgeschlossen waren. Die praktischen Anwendungen, die transformative Wirkung auf die Gesellschaft und die zukünftige Entwicklung dieses innovativen Ansatzes unterstreichen sein Potenzial, eine inklusivere und gerechtere Weltwirtschaft zu schaffen. Indem wir die biometrische Zugangstechnologie im Finanzdienstleistungssektor weiter einsetzen und verbessern, kommen wir einer Welt näher, in der finanzielle Inklusion für alle Realität ist.

In diesen beiden Teilen haben wir das transformative Potenzial des biometrischen Zugangs zu Finanzdienstleistungen untersucht. Von grundlegenden Konzepten über praktische Anwendungen bis hin zu zukünftigen Entwicklungen haben wir aufgezeigt, wie biometrische Technologien den Zugang zu Finanzdienstleistungen revolutionieren, Inklusion fördern und das Wirtschaftswachstum für die Bevölkerung ohne Bankkonto ankurbeln.

Die Zukunft gestalten Die Winde der Blockchain-Ökonomie nutzen

Finanzielle Zukunftsperspektiven erschließen Blockchain als revolutionäres Instrument zur Vermögensv