Den digitalen Tresor freischalten Wie die Blockchain die Einnahmequellen revolutioniert

Die Innovationswelle rund um die Blockchain-Technologie wurde oft durch den kometenhaften Aufstieg von Kryptowährungen verstärkt. Deren dezentrale Struktur und das Potenzial für rasante Wertsteigerungen haben weltweite Aufmerksamkeit erregt. Die Auswirkungen der Blockchain jedoch allein auf digitale Währungen zu beschränken, hieße, eine weitaus umfassendere und tiefgreifendere Revolution zu übersehen: die grundlegende Neudefinition der Wertschöpfung und -realisierung in Unternehmen. Blockchain-basierte Umsatzmodelle entwickeln sich zu einem ausgefeilten Werkzeugkasten, der neuartige Monetarisierungsansätze bietet, die traditionelle Paradigmen überwinden und völlig neue wirtschaftliche Möglichkeiten eröffnen. Diese Modelle stellen keine bloßen inkrementellen Verbesserungen dar; sie bedeuten einen grundlegenden Wandel, der es Unternehmen ermöglicht, nachhaltige Geschäftsmodelle auf der Basis von Transparenz, Sicherheit und verteiltem Vertrauen aufzubauen.

Das Herzstück vieler Blockchain-basierter Umsatzmodelle ist die inhärente Funktionalität der Technologie selbst. Das verteilte, unveränderliche und transparente Register bildet die Grundlage für eine Vielzahl wirtschaftlicher Aktivitäten. Betrachten wir die grundlegendste davon: Transaktionsgebühren. In vielen öffentlichen Blockchains zahlen Nutzer eine geringe Gebühr, oft in der jeweiligen Kryptowährung, um ihre Transaktionen validieren und dem Register hinzufügen zu lassen. Diese Gebühr motiviert die Netzwerkteilnehmer – die Miner oder Validatoren – ihre Rechenressourcen für die Aufrechterhaltung der Netzwerkintegrität einzusetzen. Für die Entwickler und Betreiber der Blockchain können diese Transaktionsgebühren eine stetige und skalierbare Einnahmequelle darstellen. Je höher die Aktivität im Netzwerk, desto höher die kumulierten Gebühreneinnahmen. Dieses Modell ähnelt Mautgebühren oder Versorgungsleistungen, bei denen die Nutzung direkt mit den Einnahmen korreliert. Anders als bei traditionellen Versorgungsleistungen kann die Preisgestaltung jedoch dynamisch sein und von der Netzwerkauslastung und der Nachfrage beeinflusst werden, wodurch ein interessantes wirtschaftliches Zusammenspiel entsteht.

Über die reine Transaktionsverarbeitung hinaus hat sich das Konzept der Tokenisierung als starker Motor für Blockchain-Einnahmen etabliert. Token sind in diesem Kontext digitale Repräsentationen von Vermögenswerten oder Nutzen auf einer Blockchain. Sie können alles Mögliche repräsentieren, von Unternehmensanteilen über Bruchteilseigentum an Immobilien und geistige Eigentumsrechte bis hin zu Treuepunkten oder dem Zugang zu bestimmten Dienstleistungen. Die Erstellung und der Verkauf dieser Token im Rahmen eines Initial Coin Offerings (ICO), Security Token Offerings (STO) oder ähnlicher Finanzierungsmechanismen haben unzähligen Blockchain-Projekten einen direkten Weg zur Kapitalbeschaffung eröffnet. Obwohl sich die regulatorischen Rahmenbedingungen für diese Angebote deutlich weiterentwickelt haben, bleibt das Kernprinzip wirksam: die Ausgabe digitaler Vermögenswerte, die Wert oder Nutzen verleihen, und die Generierung von Einnahmen durch deren primären Vertrieb.

Das Umsatzpotenzial von Token reicht jedoch weit über ihren anfänglichen Verkauf hinaus. Viele Blockchain-Projekte gestalten ihre Token mit einem inhärenten Nutzen und generieren so kontinuierliche Einnahmen. Beispielsweise kann eine dezentrale Anwendung (dApp) von ihren Nutzern verlangen, den zugehörigen Token zu halten oder auszugeben, um auf Premium-Funktionen zuzugreifen, an der Governance teilzunehmen oder den Dienst einfach nur zu nutzen. Dadurch entsteht eine ständige Nachfrage nach dem Token. Ist der Nutzen der dApp hoch und wächst ihre Nutzerbasis, kann der Wert des Tokens und folglich die durch seine Nutzung generierten Einnahmen erheblich steigen. Dieses „Utility-Token“-Modell wandelt einen einmaligen Verkauf in eine nachhaltige wirtschaftliche Beziehung zwischen dem Projekt und seinen Nutzern um. Man kann es sich wie eine digitale Mitgliedsgebühr vorstellen, die Nutzer gerne zahlen, weil der Nutzen, den sie innerhalb des Ökosystems erhalten, die Kosten rechtfertigt.

Ein weiterer wichtiger Umsatzkanal für Blockchain-Technologien liegt im Bereich der dezentralen Finanzen (DeFi). DeFi-Protokolle zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf einer Blockchain abzubilden, oft ohne Zwischenhändler. Viele dieser Protokolle generieren Einnahmen durch verschiedene Mechanismen. So erheben Kreditprotokolle beispielsweise eine geringe Zinsspanne und behalten einen Prozentsatz der von den Kreditnehmern gezahlten Zinsen ein. Dezentrale Börsen (DEXs) erzielen häufig Einnahmen durch Handelsgebühren, einen kleinen Prozentsatz jeder auf der Plattform ausgeführten Transaktion. Liquiditätsanbieter, die ihre Vermögenswerte in Handelspools einzahlen, um diese Transaktionen zu ermöglichen, werden in der Regel mit einem Teil dieser Gebühren belohnt. Dadurch entsteht ein symbiotisches Umsatzökosystem. Die Transparenz von Smart Contracts gewährleistet, dass diese Gebühren nach vordefinierten Regeln verteilt werden, was Vertrauen und Vorhersagbarkeit fördert.

Darüber hinaus bietet die zugrundeliegende Architektur vieler Blockchain-Plattformen selbst lukrative Umsatzmöglichkeiten. Unternehmen, die diese Basis-Blockchains entwickeln und pflegen, können auf verschiedene Weise Einnahmen generieren. Sie könnten beispielsweise Premium-Supportleistungen für Unternehmen anbieten, die ihre Blockchain-Technologie in ihre Abläufe integrieren. Alternativ könnten sie spezialisierte Blockchain-Lösungen oder Middleware entwickeln und lizenzieren, die die Funktionalität oder Interoperabilität der Kernplattform verbessern. Im Wesentlichen werden sie so zu Infrastrukturanbietern, ähnlich wie Cloud-Computing-Unternehmen, jedoch mit den zusätzlichen Vorteilen der Dezentralisierung und Unveränderlichkeit.

Die Unveränderlichkeit und Transparenz der Blockchain ebnen den Weg für innovative Strategien zur Datenmonetarisierung. In einer zunehmend datengetriebenen Welt können Unternehmen die Blockchain nutzen, um sichere und nachvollziehbare Marktplätze für Daten zu schaffen. Nutzer könnten für das Teilen ihrer Daten mit Tokens vergütet werden, während Unternehmen Zugriff auf diese Daten erwerben können, da deren Herkunft und Integrität garantiert sind. Dies schafft nicht nur eine neue Einnahmequelle für Dateneigentümer, sondern liefert Unternehmen auch hochwertige, ethisch einwandfreie Daten für Analysen und Produktentwicklung. Die Blockchain fungiert dabei als vertrauenswürdiges Treuhandkonto, das den Austausch ermöglicht und eine faire Vergütung gewährleistet.

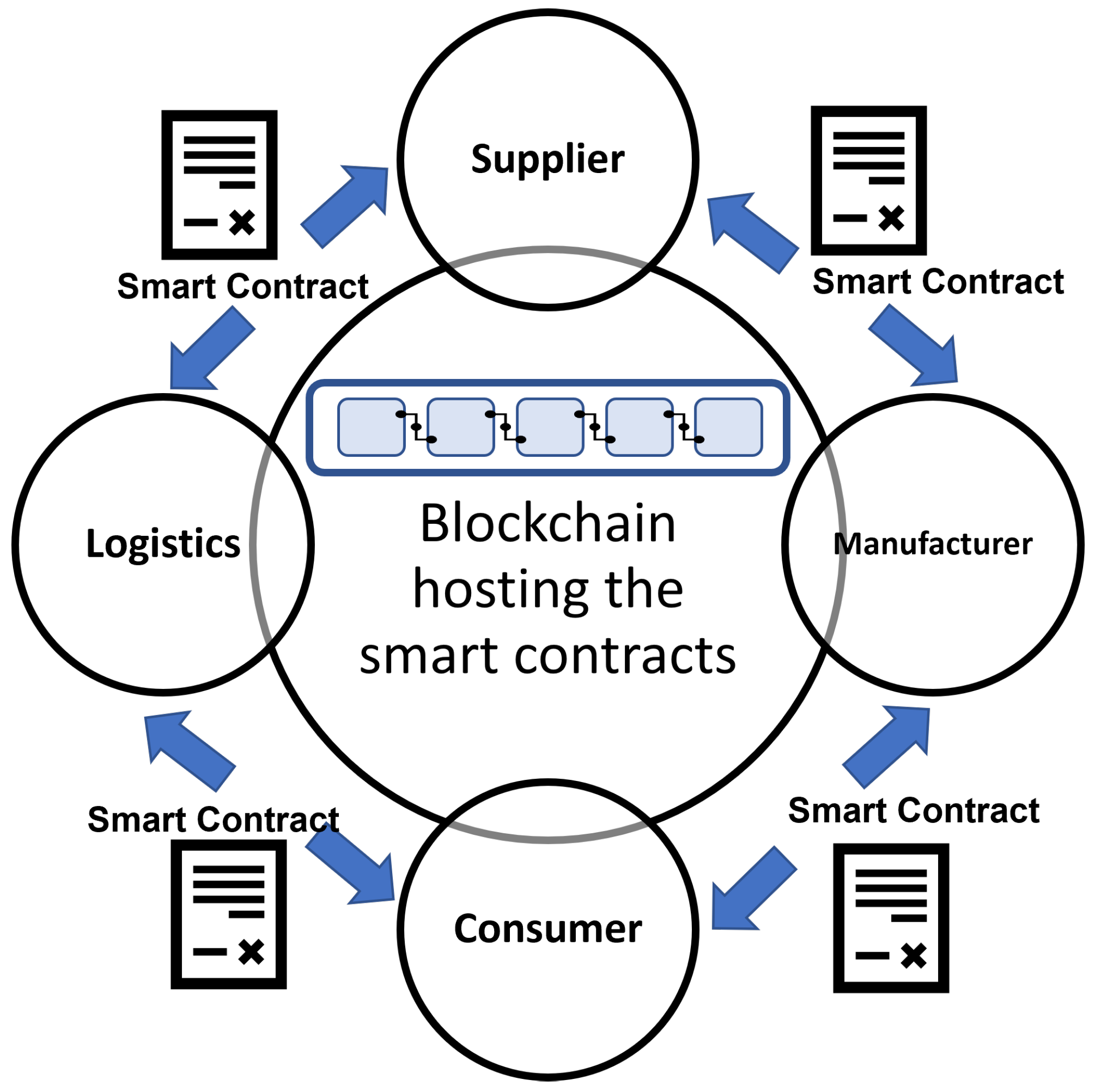

Die der Blockchain-Technologie inhärente Sicherheit und das Vertrauen generieren auch Umsätze durch spezialisierte Anwendungen in Bereichen wie Lieferkettenmanagement und digitaler Identität. Unternehmen können Blockchain-basierte Lösungen zur Warenverfolgung, Echtheitsprüfung und Verwaltung digitaler Zugangsdaten anbieten. Die Einnahmen stammen häufig aus Abonnementgebühren oder Transaktionsgebühren für die Nutzung dieser sicheren und transparenten Systeme. Stellen Sie sich ein Luxusgüterunternehmen vor, das die Blockchain nutzt, um seine Produkte vom Ursprung bis zum Verkauf zu verfolgen und den Verbrauchern so die Echtheit zu garantieren. Die Einnahmen entstehen durch die Bereitstellung dieser unschätzbaren Vertrauensebene und der nachvollziehbaren Historie.

Die Reise in die Welt der Blockchain-basierten Umsatzmodelle ist eine fortlaufende Erkundung, die ständig die Grenzen des Möglichen erweitert. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungsbereiche können wir noch raffiniertere Wege erwarten, wie Unternehmen ihr Potenzial nutzen können. Der Schlüssel liegt darin, die grundlegenden Vorteile der Blockchain – Dezentralisierung, Unveränderlichkeit, Transparenz und Sicherheit – zu verstehen und sie kreativ anzuwenden, um reale Probleme zu lösen und neue Formen des Wertetauschs zu schaffen. Das digitale Potenzial der Blockchain wird noch erforscht, und ihr Umsatzpotenzial beginnt sich erst jetzt vollständig zu entfalten.

Ein genauerer Blick auf die Erlösmodelle der Blockchain offenbart ein komplexes Ökosystem, in dem Wertschöpfung und -realisierung eng mit dezentralen Systemen verwoben sind. Transaktionsgebühren und Token-Verkäufe bilden zwar die Grundlage, doch die wahre Innovation liegt in den neuen Modellen, die Smart Contracts, dezentrale autonome Organisationen (DAOs) und das Konzept des dezentralen Vertrauens nutzen, um neue Wirtschaftsparadigmen zu schaffen. Diese Modelle beschränken sich nicht auf Finanztransaktionen; sie ermöglichen den Aufbau selbsttragender Gemeinschaften und Wirtschaftssysteme, in denen Teilnahme belohnt und Wert gerechter verteilt wird.

Eines der spannendsten und sich am schnellsten entwickelnden Gebiete sind dezentrale Anwendungen (dApps). Diese auf Blockchain-Infrastruktur basierenden Anwendungen funktionieren oft ohne zentrale Instanz und nutzen Smart Contracts zur Automatisierung ihrer Funktionen. Die Umsatzmodelle von dApps sind so vielfältig wie die Anwendungen selbst. Einige dApps verlangen Gebühren für den Zugriff auf Premium-Funktionen oder -Inhalte, ähnlich wie bei traditionellen Freemium-Modellen, jedoch mit dem zusätzlichen Vorteil transparenter On-Chain-Transaktionen. Andere belohnen Nutzer, die zum Netzwerk beitragen, beispielsweise durch die Bereitstellung von Rechenleistung, Speicherplatz oder wertvollen Daten, mit ihren eigenen Token. Dies schafft einen starken Anreiz für die Nutzerbeteiligung und das Netzwerkwachstum, da die Nutzer zu Anteilseignern am Erfolg der dApp werden.

Betrachten wir den Bereich dezentraler Speicherung und Datenverarbeitung. Plattformen wie Filecoin und Arweave bieten Einzelpersonen und Unternehmen Anreize, ihren ungenutzten Speicherplatz oder ihre Rechenleistung dem Netzwerk zur Verfügung zu stellen. Nutzer, die Speicherplatz oder Rechenleistung benötigen, bezahlen diese Dienste mit dem plattformeigenen Token. Die daraus generierten Einnahmen werden an die Anbieter der Ressourcen verteilt, wodurch ein dezentraler Marktplatz für digitale Infrastruktur entsteht. Dieses Modell generiert nicht nur Einnahmen für die Plattform und ihre Teilnehmer, sondern bietet auch eine kostengünstigere und ausfallsichere Alternative zu zentralisierten Cloud-Diensten.

Das Konzept des „Yield Farming“ und „Liquidity Mining“ im Bereich der dezentralen Finanzen (DeFi) bietet ebenfalls eine einzigartige Möglichkeit zur Umsatzgenerierung. Nutzer können ihre digitalen Vermögenswerte in DeFi-Protokolle einzahlen, um Liquidität für Handelspaare bereitzustellen oder in Kreditprotokollen zu staken. Im Gegenzug für diese Dienste erhalten sie Belohnungen, häufig in Form des protokolleigenen Tokens oder eines Anteils an den Transaktionsgebühren. Obwohl dies in erster Linie eine Einnahmequelle für die Nutzer und nicht für das Protokoll selbst darstellt, reservieren Protokolle oft einen Teil ihres Token-Angebots für diese Belohnungen. Dadurch wird effektiv ein Anteil am zukünftigen Wert an frühe Teilnehmer verteilt und die Netzwerkaktivität gefördert. Das Protokoll profitiert seinerseits von erhöhter Liquidität, Sicherheit und Dezentralisierung, was die Akzeptanz steigern und durch andere Mechanismen wie Handelsgebühren weitere Einnahmen generieren kann.

Smart Contracts, die sich selbst ausführenden Verträge auf der Blockchain, sind der Motor vieler dieser neuartigen Umsatzmodelle. Sie automatisieren nicht nur Transaktionen, sondern können auch so programmiert werden, dass sie komplexe Umsatzbeteiligungsvereinbarungen, Lizenzgebühren und Abonnementdienste verwalten. Für Content-Ersteller beispielsweise können Smart Contracts sicherstellen, dass Lizenzgebühren automatisch an Künstler, Musiker oder Autoren ausgezahlt werden, sobald ihre Werke auf einer Blockchain-basierten Plattform genutzt oder abgerufen werden. Dadurch werden traditionelle Zwischenhändler umgangen und den Urhebern ein fairerer und direkterer Umsatzstrom ermöglicht. Die Plattform könnte in diesem Szenario Einnahmen generieren, indem sie eine geringe Gebühr für die Ausführung des Smart Contracts erhebt oder Premium-Tools für Urheber anbietet.

Dezentrale autonome Organisationen (DAOs) sind eine weitere aufstrebende Kraft, die die Umsätze im Blockchain-Bereich prägt. DAOs sind Organisationen, die durch Code und Community-Konsens gesteuert werden und nicht durch eine traditionelle hierarchische Struktur. Die durch die Aktivitäten einer DAO generierten Einnahmen können gemäß den in ihren Smart Contracts kodierten und von den Token-Inhabern vereinbarten Regeln verwaltet und verteilt werden. Dies kann Investitionen in neue Projekte, die Finanzierung von Entwicklungsprojekten oder die direkte Gewinnausschüttung an die Mitglieder umfassen. Die Umsatzmodelle innerhalb von DAOs können vielfältig sein und reichen von der Verwaltung dezentraler Börsen bis hin zum Betrieb von Play-to-Earn-Gaming-Ökosystemen, wobei die Gewinne reinvestiert oder unter den DAO-Teilnehmern aufgeteilt werden.

Darüber hinaus haben die Entwicklung und der Verkauf von Non-Fungible Tokens (NFTs) völlig neue Einnahmequellen eröffnet, insbesondere in der Kreativwirtschaft. NFTs ermöglichen den Eigentumsnachweis einzigartiger digitaler Assets – von digitaler Kunst und Musik bis hin zu virtuellen Immobilien und In-Game-Gegenständen. Urheber können ihre NFTs direkt an Sammler verkaufen und erhalten dabei oft einen erheblichen Teil des Verkaufspreises. Viele NFT-Projekte integrieren zudem Lizenzgebühren für den Sekundärmarkt in ihre Smart Contracts. Das bedeutet, dass der ursprüngliche Urheber einen Prozentsatz jedes weiteren Weiterverkaufs seines NFTs erhält. So entsteht ein kontinuierlicher Einnahmestrom, der die Interessen von Urhebern und Sammlern in Einklang bringt.

Die zugrundeliegende Blockchain-Infrastruktur, insbesondere im Unternehmensbereich, generiert durch spezialisierte Dienstleistungen zusätzliche Einnahmen. Unternehmen, die private oder erlaubnisbasierte Blockchains für Firmenkunden entwickeln, erzielen häufig Umsätze durch Lizenzgebühren, Beratungsleistungen und laufende Supportverträge. Diese Unternehmenslösungen sind auf spezifische Branchenbedürfnisse zugeschnitten, wie z. B. die Rückverfolgbarkeit von Lieferketten, die sichere Datenspeicherung oder den unternehmensübergreifenden Datenaustausch. Ihr Nutzen liegt in der gesteigerten Effizienz, Sicherheit und Einhaltung gesetzlicher Bestimmungen.

Schließlich bietet der aufstrebende Bereich der Blockchain-basierten Spiele ein überzeugendes Modell, bei dem Einnahmen durch den Besitz von Spielgegenständen und die wirtschaftliche Teilhabe generiert werden. Spieler können wertvolle Spielgegenstände oder -währungen in Form von NFTs oder Token verdienen, die anschließend auf Marktplätzen gehandelt werden können. Spieleentwickler erzielen Einnahmen nicht nur durch den Verkauf der Spiele selbst, sondern auch durch Transaktionsgebühren auf diesen Marktplätzen, den Verkauf von virtuellem Land oder einzigartigen Spielgegenständen und häufig durch eine Provision auf Spieler-zu-Spieler-Transaktionen. Dieses „Play-to-Earn“-Modell wandelt Spiele von einer rein unterhaltungsorientierten Aktivität in ein wirtschaftliches Unterfangen, bei dem Spieler realen Wert generieren können.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Umsatzmodelle die transformative Kraft dieser Technologie eindrucksvoll unter Beweis stellen. Sie gehen weit über den anfänglichen Hype um Kryptowährungen hinaus und bieten ein breites Spektrum innovativer Ansätze zur Wertschöpfung und -realisierung. Von der Förderung dezentraler Netzwerke und der Tokenisierung von Vermögenswerten bis hin zur Ermöglichung selbstverwalteter Organisationen und der Revolutionierung des digitalen Eigentums verändert die Blockchain die Wirtschaftslandschaft grundlegend. Mit der fortschreitenden Entwicklung und Integration der Technologie in verschiedene Sektoren können wir mit noch ausgefeilteren und nachhaltigeren Umsatzmodellen rechnen, die die Rolle der Blockchain als Eckpfeiler der digitalen Wirtschaft weiter festigen. Der digitale Tresor dient somit nicht nur der Wertspeicherung, sondern auch der aktiven Wertgenerierung – auf Arten, die wir erst allmählich begreifen.

Einführung in digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) gelten als die nächste große Herausforderung in der Finanzwelt und versprechen, unser Verständnis von Geld grundlegend zu verändern. Anders als Kryptowährungen wie Bitcoin oder Ethereum werden CBDCs von Zentralbanken ausgegeben und reguliert und bieten somit eine Kombination aus staatlicher Kontrolle und technologischer Innovation. Angesichts der Komplexität dieses digitalen Wandels ist es entscheidend, den Zeitplan für die Einführung von CBDCs bis 2026 zu verstehen.

Die ersten Schritte: 2020–2022

Die ersten Schritte hin zu digitalen Zentralbankwährungen (CBDCs) begannen um 2020. Zentralbanken weltweit begannen, das Konzept zu erforschen, angetrieben durch die rasante Entwicklung digitaler Zahlungen und den wachsenden Einfluss privater Kryptowährungen. In dieser Zeit wurden Pilotprojekte gestartet und Kooperationen mit Technologieunternehmen geschlossen, um Blockchain und andere zugrundeliegende Technologien besser zu verstehen. Bis 2022 kündigten mehrere Zentralbanken ihre Absicht an, CBDCs zu entwickeln und ebneten damit den Weg für eine transformative Phase im globalen Finanzwesen.

Technologische Grundlagen: Blockchain und darüber hinaus

Kernstück von CBDCs ist die Blockchain-Technologie, die Transparenz, Sicherheit und Effizienz bietet. Zentralbanken begannen, Blockchain in ihre Systeme zu integrieren und experimentierten mit verschiedenen Modellen wie tokenisierten CBDCs und Distributed-Ledger-Technologien. Diese technologische Grundlage sollte sicherstellen, dass CBDCs nahtlos mit bestehenden Finanzsystemen interagieren können und gleichzeitig die Integrität der Transaktionen gewahrt bleibt.

Globale Trends und regionale Initiativen

Bis 2022 begann sich die globale Landschaft der digitalen Zentralbankwährungen (CBDCs) herauszubilden, wobei verschiedene Regionen unterschiedliche Ansätze verfolgten. Die Chinesische Volksbank (PBOC) startete ihr Pilotprogramm für den digitalen Yuan und demonstrierte damit eine stark regulierte, staatlich kontrollierte CBDC. Die Europäische Zentralbank (EZB) hingegen konzentrierte sich darauf, die Bedürfnisse von Verbrauchern und Unternehmen zu verstehen und legte dabei besonderen Wert auf Datenschutz und Sicherheit. Diese regionalen Initiativen verdeutlichten die unterschiedlichen Wege, die Zentralbanken beschritten, um die Einführung von CBDCs zu fördern.

Regulierungsrahmen und öffentliche Wahrnehmung

Mit der Weiterentwicklung der Zentralbanken rückten regulatorische Rahmenbedingungen in den Mittelpunkt. Regierungen und Finanzbehörden arbeiteten an der Erstellung von Richtlinien, um die Sicherheit und Konformität von digitalen Zentralbankwährungen (CBDCs) mit geltenden Finanzgesetzen zu gewährleisten. Auch die öffentliche Meinung spielte eine entscheidende Rolle. Zentralbanken führten Umfragen und öffentliche Konsultationen durch, um die Haltung gegenüber CBDCs zu ermitteln. Ziel dieser Maßnahmen war es, Vertrauen aufzubauen und eine breite Akzeptanz zu erreichen.

Herausforderungen und Überlegungen

Der Weg zur Einführung digitaler Zentralbankwährungen (CBDCs) war nicht ohne Herausforderungen. Datenschutzbedenken, die technologische Skalierbarkeit und die Integration in bestehende Finanzsysteme stellten erhebliche Hürden dar. Zentralbanken mussten Innovation und regulatorische Vorgaben in Einklang bringen, um sicherzustellen, dass CBDCs die Stabilität des Finanzsystems nicht gefährden. Darüber hinaus beeinflussten geopolitische Faktoren Tempo und Vorgehensweise der CBDC-Entwicklung, da die Staaten die Wettbewerbslandschaft des globalen Finanzwesens berücksichtigen mussten.

Ausblick: 2023–2025

Mit dem Übergang in die nächste Phase verfeinern die Zentralbanken ihre CBDC-Modelle und konzentrieren sich dabei auf reale Anwendungen und Skalierbarkeit. Bis 2025 werden voraussichtlich mehrere Länder mit begrenzten CBDC-Pilotprojekten beginnen, um Echtzeit-Feedback und Anpassungen zu ermöglichen. Dieser Zeitraum wird entscheidend sein, um die praktischen Vorteile und Herausforderungen von CBDCs zu ermitteln und so den Weg für eine breitere Anwendung zu ebnen.

Schlussfolgerung zu Teil 1

Die frühen Jahre der CBDC-Entwicklung haben eine solide Grundlage für eine vielversprechende Reise hin zur Akzeptanz digitaler Währungen bis 2026 geschaffen. Während die Zentralbanken die Komplexität von Technologie, Regulierung und öffentlicher Wahrnehmung bewältigen, entwickelt sich die Zukunft des Finanzwesens weiterhin auf faszinierende und unvorhersehbare Weise.

Technologische Fortschritte und Innovationen

Im Vorfeld des Jahres 2023 beschleunigen technologische Fortschritte die Entwicklung von CBDCs. Zentralbanken erforschen fortschrittliche Blockchain-Lösungen, wie beispielsweise Konsensmechanismen, um Transaktionsgeschwindigkeiten zu erhöhen und Kosten zu senken. Innovationen wie Sharding und Layer-2-Lösungen zielen darauf ab, CBDC-Netzwerke so zu skalieren, dass sie große Transaktionsvolumina ohne Kompromisse bei Geschwindigkeit oder Sicherheit verarbeiten können.

Integration mit bestehenden Finanzsystemen

Eine der größten Herausforderungen bei der Einführung von digitalen Zentralbankwährungen (CBDCs) ist die nahtlose Integration in bestehende Finanzsysteme. Zentralbanken arbeiten mit Banken, Zahlungsdienstleistern und Fintech-Unternehmen zusammen, um die Interoperabilität zwischen CBDCs und traditionellen Zahlungssystemen zu gewährleisten. Diese Integration ist entscheidend, damit CBDCs parallel zu bestehenden Währungen genutzt werden können und den Nutzern eine vertraute und bequeme Zahlungsmöglichkeit bieten.

Globale Zusammenarbeit und Standardisierung

Globale Zusammenarbeit ist für die erfolgreiche Einführung von CBDCs unerlässlich. Zentralbanken beteiligen sich an internationalen Foren und Arbeitsgruppen, um gemeinsame Standards und Protokolle zu entwickeln. Ziel dieser Zusammenarbeit ist die Schaffung eines einheitlichen Rahmens für CBDC-Operationen, um grenzüberschreitende Transaktionen zu erleichtern und die globale Finanzstabilität zu stärken.

Wirtschaftliche Auswirkungen und Vorteile für die Verbraucher

Die Einführung von digitalen Zentralbankwährungen (CBDCs) verspricht erhebliche wirtschaftliche Vorteile. CBDCs könnten Transaktionskosten senken, die finanzielle Inklusion verbessern, indem sie auch Bevölkerungsgruppen ohne Bankkonto Zugang zu Bankdienstleistungen ermöglichen, und die Effizienz von Zahlungssystemen steigern. Darüber hinaus bieten CBDCs Verbrauchern dank Funktionen wie Programmierbarkeit und Smart Contracts mehr Kontrolle über ihre Finanzen.

Verbesserungen beim Datenschutz und der Sicherheit

Datenschutz und Sicherheit haben bei der Entwicklung von CBDCs weiterhin höchste Priorität. Zentralbanken setzen fortschrittliche kryptografische Verfahren und datenschutzverbessernde Technologien ein, um Nutzerdaten und Transaktionen zu schützen. Zu diesen Maßnahmen gehören Zero-Knowledge-Beweise, homomorphe Verschlüsselung und sichere Mehrparteienberechnung, wodurch sichergestellt wird, dass CBDCs einen robusten Datenschutz bei gleichzeitiger Transparenz bieten.

Pilotprogramme und Praxistests

Bis 2025 werden voraussichtlich mehrere Länder Pilotprojekte mit begrenztem Umfang für digitale Zentralbankwährungen (CBDCs) starten. Diese Pilotprojekte werden wertvolle Daten aus der Praxis zur Leistungsfähigkeit, Benutzerfreundlichkeit und Akzeptanz von CBDCs liefern. Die Zentralbanken werden dieses Feedback nutzen, um ihre CBDC-Modelle zu optimieren und auftretende Probleme während der Implementierung zu beheben. Pilotprogramme werden auch dazu beitragen, die praktischen Vorteile und Herausforderungen von CBDCs in verschiedenen Szenarien zu ermitteln.

Regulatorische Entwicklungen und politische Rahmenbedingungen

Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, während Zentralbanken ihre Initiativen zur Einführung digitaler Zentralbankwährungen (CBDCs) vorantreiben. Regierungen und Finanzbehörden arbeiten an der Etablierung umfassender Richtlinien, die die rechtlichen, betrieblichen und sicherheitsrelevanten Aspekte von CBDCs abdecken. Diese Rahmenbedingungen sollen gewährleisten, dass CBDCs in einem sicheren und gesetzeskonformen Umfeld operieren, Verbraucher schützen und die Finanzstabilität erhalten.

Geopolitische Überlegungen und Wettbewerb

Geopolitische Faktoren spielen eine bedeutende Rolle bei der Einführung digitaler Zentralbankwährungen (CBDCs). Staaten sind sich des Wettbewerbsumfelds sehr bewusst, und Länder wie China, die USA und die Europäische Union investieren massiv in die CBDC-Entwicklung. Dieser Wettbewerb fördert Innovationen, weckt aber auch Bedenken hinsichtlich potenzieller geopolitischer Spannungen und der Dominanz einzelner Nationen im Bereich der digitalen Währungen.

Akzeptanz in der Öffentlichkeit und Aufklärung

Die Akzeptanz in der Bevölkerung ist entscheidend für die erfolgreiche Einführung von digitalen Zentralbankwährungen (CBDCs). Zentralbanken investieren in Bildungs- und Aufklärungsprogramme, um die Öffentlichkeit über die Vorteile und Risiken von CBDCs zu informieren. Diese Initiativen zielen darauf ab, Vertrauen aufzubauen und sicherzustellen, dass Verbraucher die Funktionsweise von CBDCs verstehen und wissen, wie sie diese sicher nutzen können.

Ausblick: 2026 und darüber hinaus

Mit Blick auf das Jahr 2026 steht die globale Finanzlandschaft vor einem tiefgreifenden Wandel durch die breite Einführung digitaler Zentralbankwährungen (CBDCs). Bis dahin werden voraussichtlich mehrere Länder über voll funktionsfähige CBDC-Systeme verfügen und damit eine digitale Alternative zu traditionellen Währungen bieten. Die Integration von CBDCs in alltägliche Finanztransaktionen wird eine neue Ära des digitalen Finanzwesens einläuten, die sich durch höhere Effizienz, verbesserte Sicherheit und größere finanzielle Inklusion auszeichnet.

Schluss von Teil 2

Der Weg zur Einführung digitaler Zentralbankwährungen (CBDC) bis 2026 ist geprägt von technologischer Innovation, globaler Zusammenarbeit und einem Fokus auf Verbrauchernutzen und Sicherheit. Während Zentralbanken ihre CBDC-Modelle weiter verfeinern und die Herausforderungen in den Bereichen Integration, Datenschutz und Regulierung angehen, steht die Zukunft des Finanzwesens vor einem tiefgreifenden Wandel. Die kommenden Jahre werden entscheidend für die Rolle von CBDCs in der Weltwirtschaft sein und versprechen eine spannende und dynamische Entwicklung im Bereich der digitalen Währungen.

Diese Untersuchung des Zeitplans für die Einführung digitaler Zentralbankwährungen bis 2026 verdeutlicht die komplexe und vielschichtige Natur dieses transformativen Prozesses. Von technologischen Fortschritten über globale Zusammenarbeit bis hin zu regulatorischen Rahmenbedingungen – der Weg zur Einführung digitaler Zentralbankwährungen ist voller Innovationen und Chancen. Mit Blick auf die Zukunft ist das Potenzial digitaler Zentralbankwährungen, die Finanzwelt grundlegend zu verändern, gleichermaßen faszinierend und vielversprechend.

Ethereum Native AA Benutzererfahrung gewinnt – Digitale Transaktionen neu definiert

AA Smart Wallets dominieren – Digitale Finanzen neu definiert