Die Zukunft gestalten Blockchains im Finanzsektor – Teil 4

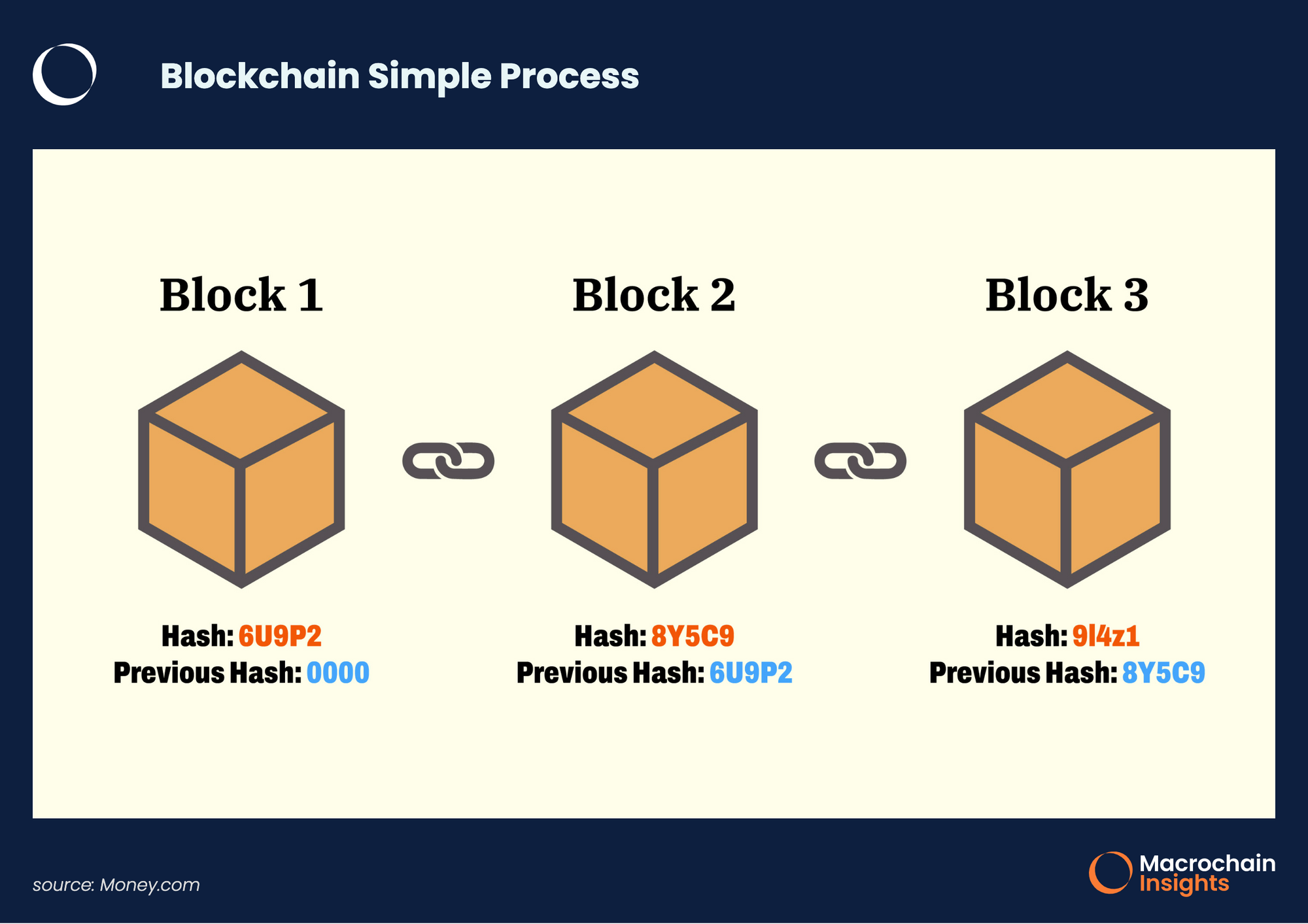

Der durch die Blockchain-Technologie ausgelöste seismische Wandel ist längst kein Flüstern mehr in den Fachkreisen, sondern ein unmissverständliches Signal, das die Regeln des Finanzwesens grundlegend neu definiert. Jahrzehntelang basierten unsere Finanzsysteme auf zentralisierten Intermediären – Banken, Brokern und Zahlungsdienstleistern –, Institutionen, die zwar funktional sind, aber oft mit Bürokratie, Gebühren und Einschränkungen einhergehen. Die Blockchain bietet im Kern eine radikale Alternative: ein dezentrales, transparentes und unveränderliches Register, das Transaktionen in einem verteilten Netzwerk aufzeichnet. Dieses architektonische Meisterwerk beschränkt sich nicht nur auf digitale Währungen; es ist eine Basistechnologie, die ein Universum an finanziellen Möglichkeiten erschließen, den Zugang demokratisieren und beispiellose Innovationen fördern wird.

An der Spitze dieser Revolution steht die dezentrale Finanzwirtschaft (DeFi). Stellen Sie sich ein Finanzökosystem vor, das ohne traditionelle Kontrollinstanzen auskommt und in dem Kreditvergabe, -aufnahme, Handel und Zinserträge direkt zwischen Nutzern erfolgen können – ermöglicht durch Smart Contracts auf einer Blockchain. Das ist das Versprechen von DeFi. Plattformen, die auf Protokollen wie Ethereum basieren, haben eine Vielzahl von Anwendungen hervorgebracht, die traditionellen Finanzdienstleistungen ähneln, aber mit einem dezidiert dezentralen Ansatz. Sie können Ihre Kryptowährung verleihen und attraktive Renditen erzielen, die weit über dem liegen, was herkömmliche Sparkonten bieten. Sie können Vermögenswerte leihen, indem Sie Ihre bestehenden Bestände als Sicherheit hinterlegen – ganz ohne Bonitätsprüfung oder langwierigen Antragsprozess. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Vermögenswerten und umgehen so die Notwendigkeit zentralisierter Orderbücher und die damit verbundenen Risiken von Plattform-Hacks oder Insolvenzen.

Der Reiz von DeFi geht weit über bloße Bequemlichkeit hinaus; es geht um Selbstbestimmung und finanzielle Inklusion. Für Menschen in Regionen mit unterentwickelter oder instabiler Finanzinfrastruktur bietet die Blockchain einen Zugang zu globalen Finanzmärkten. Jeder, der lediglich ein Smartphone und einen Internetanschluss besitzt, kann an komplexen Finanztransaktionen teilnehmen, die einst nur wenigen Privilegierten vorbehalten waren. Diese Disintermediation senkt nicht nur die Kosten, sondern erhöht auch die Sicherheit. Durch die Eliminierung von Single Points of Failure sind Blockchain-basierte Systeme von Natur aus resistenter gegen Zensur und Angriffe. Die Transparenz des Ledgers bedeutet, dass jede Transaktion nachvollziehbar ist und somit ein Maß an Vertrauen fördert, das im traditionellen Finanzwesen oft fehlt, wo intransparente Prozesse Misstrauen schüren können.

Über DeFi hinaus eröffnet die Blockchain neue Wege für Investitionen und Vermögensverwaltung. Der Aufstieg von Kryptowährungen wie Bitcoin und Ethereum war ein Wendepunkt und bewies die Eignung digitaler Assets als Wertspeicher und Tauschmittel. Doch die Investitionslandschaft diversifiziert sich rasant. Non-Fungible Tokens (NFTs), die zunächst für ihre Rolle in der digitalen Kunst bekannt waren, werden nun auf ihr Potenzial hin untersucht, Eigentum an einer Vielzahl von Vermögenswerten abzubilden – von Immobilien und geistigem Eigentum über Sammlerstücke bis hin zu Bruchteilsanteilen an hochwertigen Gütern. Diese Tokenisierung von Vermögenswerten ermöglicht eine höhere Liquidität und Teilbarkeit, wodurch ehemals illiquide und schwer zugängliche Vermögenswerte nun leichter gehandelt werden können und neue Investitionsmöglichkeiten entstehen.

Berücksichtigen Sie die Auswirkungen auf Risikokapital und Kapitalbeschaffung. Initial Coin Offerings (ICOs) und in jüngerer Zeit Security Token Offerings (STOs) bieten Startups alternative Wege zur Kapitalbeschaffung und umgehen dabei traditionelle Venture-Capital-Strategien. Obwohl die ICO-Ära von Spekulationen und regulatorischen Herausforderungen geprägt war, hat sich das zugrundeliegende Konzept der Tokenisierung von Eigenkapital oder Nutzungsrechten weiterentwickelt. Insbesondere STOs zielen darauf ab, bestehende Wertpapiergesetze einzuhalten und Investoren eine reguliertere und potenziell sicherere Möglichkeit zu bieten, sich am frühen Wachstum von Unternehmen zu beteiligen. Dies demokratisiert Investitionen nicht nur für Emittenten, sondern auch für einen breiteren Investorenkreis, der die strengen Akkreditierungsanforderungen traditioneller Venture-Capital-Gesellschaften möglicherweise nicht erfüllt.

Auch der Finanzsektor erlebt einen tiefgreifenden Wandel seiner Back-End-Prozesse. Die Fähigkeit der Blockchain, eine zentrale, gemeinsame Datenquelle bereitzustellen, kann Prozesse wie Handelsabwicklung, grenzüberschreitende Zahlungen und Lieferkettenfinanzierung optimieren. Traditionell erfordern diese Vorgänge die Abstimmung unterschiedlicher Datensätze durch mehrere Parteien, was zu Verzögerungen und Fehlern führt. Eine Blockchain-Lösung kann diese Prozesse automatisieren, den Abstimmungsaufwand reduzieren und die Effizienz steigern. Man denke beispielsweise an internationale Geldüberweisungen, die aufgrund von Korrespondenzbankbeziehungen oft langsam und teuer sind. Blockchain-basierte Zahlungsnetzwerke ermöglichen nahezu sofortige und kostengünstige grenzüberschreitende Überweisungen und bieten so Vorteile für Privatpersonen und Unternehmen gleichermaßen.

Darüber hinaus bietet die Unveränderlichkeit von Blockchain-Datensätzen erhebliche Vorteile in Bereichen wie Identitätsmanagement und Compliance. Die sichere Speicherung und Verifizierung digitaler Identitäten auf einer Blockchain kann die Verfahren zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) für Finanzinstitute vereinfachen, redundante Prüfungen reduzieren und den Datenschutz verbessern. Dies gibt Einzelpersonen zudem mehr Kontrolle über ihre persönlichen Daten und ermöglicht es ihnen, den Zugriff auf ihre verifizierten Zugangsdaten selektiv zu gewähren. Das Potenzial zur Betrugsbekämpfung ist enorm, da manipulationssichere Datensätze die Fälschung von Transaktionen oder Identitäten erheblich erschweren.

Die Integration der Blockchain-Technologie mit Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) verspricht noch komplexere Finanzmöglichkeiten. Stellen Sie sich vor, IoT-Geräte lösen nach Abschluss einer Dienstleistung automatisch Zahlungen aus, oder KI-gestützte Algorithmen analysieren Blockchain-Daten, um Investitionsmöglichkeiten zu identifizieren oder betrügerische Aktivitäten mit beispielloser Geschwindigkeit und Genauigkeit aufzudecken. Die durch Blockchain-Transaktionen generierten Daten können, kombiniert mit anderen Datenquellen, intelligentere Finanzprodukte und -dienstleistungen ermöglichen und so zu hochgradig personalisierter Finanzberatung und automatisiertem Finanzmanagement führen.

Der Weg in die Welt der Blockchain-Technologie im Finanzsektor ist nicht ohne Herausforderungen. Volatilität auf den Kryptowährungsmärkten, regulatorische Unsicherheit in verschiedenen Ländern und der Bedarf an robusten Sicherheitsmaßnahmen sind Faktoren, die sorgfältig berücksichtigt werden müssen. Das Potenzial der Blockchain, ein zugänglicheres, effizienteres und transparenteres Finanzsystem zu schaffen, ist jedoch unbestreitbar. Mit zunehmender Reife und Verbreitung der Technologie werden sich auch die damit verbundenen Möglichkeiten stetig erweitern und sowohl Einzelpersonen als auch Institutionen die Chance bieten, an der Entwicklung von Geld und Wert teilzuhaben.

Die anfängliche Begeisterung für die Blockchain-Technologie wurde maßgeblich von der Faszination für Kryptowährungen geprägt. Sie fesselte die Öffentlichkeit mit der Aussicht auf digitales Gold und eine dezentrale Alternative zu Fiatgeld. Obwohl Bitcoin und ähnliche Kryptowährungen weiterhin im Mittelpunkt stehen, liegt das wahre finanzielle Potenzial der Blockchain in ihrer zugrundeliegenden Architektur – einem verteilten, unveränderlichen Register, das die Basis für eine Vielzahl innovativer Finanzanwendungen bildet. Diese Technologie ermöglicht nicht nur digitales Geld, sondern revolutioniert grundlegend die Art und Weise, wie Werte geschaffen, ausgetauscht und verwaltet werden. Die Möglichkeiten sind enorm und berühren jeden Aspekt der Finanzwelt – von privaten Investitionen und Verbraucherdienstleistungen bis hin zu institutioneller Infrastruktur und globalen Wirtschaftssystemen.

Eine der bedeutendsten Veränderungen ist die Demokratisierung der Kapitalmärkte. Jahrhundertelang war der Zugang zu lukrativen Investitionsmöglichkeiten weitgehend institutionellen Anlegern und Superreichen vorbehalten. Die Blockchain-Technologie, insbesondere durch die Tokenisierung, beseitigt diese Barrieren. Stellen Sie sich Bruchteilseigentum an hochwertigen Vermögenswerten wie Immobilien, Kunstwerken oder sogar Anteilen an privaten Unternehmen vor. Diese Vermögenswerte, die traditionell illiquide sind und einen erheblichen Kapitaleinsatz erfordern, können tokenisiert werden. Das bedeutet, dass ihr Eigentum durch digitale Token auf einer Blockchain repräsentiert wird. Diese Token können dann auf Sekundärmärkten gehandelt werden, wodurch ein deutlich breiterer Anlegerkreis mit kleineren Summen investieren kann. Dies erhöht nicht nur die Liquidität für Vermögensinhaber, sondern eröffnet auch Privatanlegern, die sonst ausgeschlossen wären, diversifizierte Anlageportfolios. Security Token Offerings (STOs), die regulierte Wertpapiere auf einer Blockchain repräsentieren, sind ein Paradebeispiel für diesen Trend und bieten eine gesetzeskonforme und zugängliche Möglichkeit, in ein breiteres Spektrum von Finanzinstrumenten zu investieren.

Die Blockchain-Technologie verändert die Kreditvergabe grundlegend. Dezentrale Finanzprotokolle (DeFi) schaffen Peer-to-Peer-Kreditplattformen, auf denen Privatpersonen ihre digitalen Vermögenswerte verleihen und Zinsen verdienen oder durch die Hinterlegung von Sicherheiten Kredite aufnehmen können – ganz ohne traditionelle Finanzintermediäre wie Banken. Diese auf Smart Contracts basierenden Systeme sind rund um die Uhr verfügbar, bieten mehr Transparenz und oft wettbewerbsfähigere Zinssätze als zentralisierte Anbieter. Die Besicherung kann automatisiert und sofort erfolgen und bietet so eine Effizienz und Zugänglichkeit, die traditionelle Kreditprozesse nicht erreichen. Darüber hinaus fördert DeFi neue Finanzinstrumente wie Yield Farming und Liquidity Mining. Nutzer können Belohnungen verdienen, indem sie dezentralen Börsen und Protokollen Liquidität bereitstellen und so effektiv zum Wachstum des Ökosystems beitragen und passives Einkommen generieren.

Grenzüberschreitende Zahlungen und Geldtransfers, die in der Vergangenheit ein langsames und kostspieliges Unterfangen waren, sind ein weiterer Bereich, der sich für eine disruptive Blockchain-Technologie eignet. Herkömmliche internationale Geldtransfers involvieren oft mehrere Korrespondenzbanken, die jeweils Gebühren erheben und so Verzögerungen verursachen. Blockchain-basierte Zahlungsnetzwerke ermöglichen hingegen nahezu sofortige und kostengünstige Überweisungen direkt zwischen den Beteiligten, unabhängig von deren geografischem Standort. Dies hat weitreichende Konsequenzen für Privatpersonen, die Geld zur Unterstützung ihrer Familien in die Heimat schicken, sowie für international tätige Unternehmen, da es die Betriebskosten senkt und den Cashflow verbessert. Die inhärente Transparenz der Blockchain gewährleistet die Nachverfolgbarkeit von Transaktionen, während die dezentrale Struktur des Registers das Risiko von Ausfällen oder Zensur minimiert.

Das Konzept der digitalen Identität und seine Auswirkungen auf den Finanzsektor werden grundlegend verändert. Die Blockchain bietet eine sichere und nutzerkontrollierte Möglichkeit, persönliche und berufliche Identitäten zu verwalten. Durch die Speicherung verifizierbarer Nachweise in einer Blockchain können Einzelpersonen ihre Informationen gezielt mit Finanzinstituten für KYC- (Know Your Customer) und AML-Zwecke (Anti-Money Laundering) teilen. Dadurch entfällt die Notwendigkeit wiederholter Eingaben und das Risiko von Datenschutzverletzungen wird reduziert. Dies verbessert nicht nur Datenschutz und Sicherheit, sondern optimiert auch die Onboarding-Prozesse für Finanzdienstleistungen und macht diese effizienter und für alle zugänglicher. Die Möglichkeit, die eigene Identität und die Nachweise unveränderlich in einer Blockchain zu verifizieren, könnte den Zugang zu Finanzprodukten für diejenigen ermöglichen, die bisher aufgrund fehlender verifizierbarer Dokumente ausgeschlossen waren.

Über unmittelbare Transaktions- und Investitionsmöglichkeiten hinaus fördert die Blockchain neue Paradigmen für die Vermögensbildung und -verwaltung. Der Aufstieg dezentraler autonomer Organisationen (DAOs) bietet eine neuartige Möglichkeit, Kapital zu bündeln und kollektive Investitionen zu steuern. DAOs sind im Wesentlichen Gemeinschaften, die durch Smart Contracts und Token-Inhaber verwaltet werden. Mitglieder können so gemeinsam Entscheidungen über die Mittelverteilung, Investitionen in Projekte und die Verwaltung gemeinsamer Vermögenswerte treffen. Dieses verteilte Governance-Modell kann zu inklusiveren und transparenteren Entscheidungsprozessen führen und einer breiteren Teilnehmergruppe die Möglichkeit geben, zu den Investitionsergebnissen beizutragen und davon zu profitieren. Es stellt einen Wandel hin zu gemeinschaftsorientierten Finanzdienstleistungen dar, bei denen kollektive Intelligenz und gemeinsames Eigentum einen erheblichen Mehrwert schaffen können.

Die Integration der Blockchain mit anderen Zukunftstechnologien ebnet den Weg für beispiellose Innovationen im Finanzwesen. So kann beispielsweise die Synergie zwischen Blockchain und Künstlicher Intelligenz (KI) zu anspruchsvolleren und personalisierten Finanzberatungsdiensten führen. KI-Algorithmen können riesige Mengen an Blockchain-Daten analysieren, um Anlagetrends zu erkennen, Risiken zu bewerten und maßgeschneiderte Empfehlungen zu geben. Gleichzeitig werden Datenschutz und Datensicherheit dank der inhärenten Eigenschaften der Blockchain gewährleistet. Auch das Internet der Dinge (IoT) lässt sich mit der Blockchain integrieren, um automatisierte Zahlungssysteme zu schaffen. Stellen Sie sich intelligente Geräte vor, die nach Abschluss von Dienstleistungen automatisch bezahlen – beispielsweise ein autonomes Auto, das das Aufladen bezahlt, oder ein intelligentes Haushaltsgerät, das seine Ersatzteile selbst bestellt und bezahlt. Die Abwicklung erfolgt nahtlos über Smart Contracts.

Auch die Versicherungsbranche dürfte enorm davon profitieren. Intelligente Verträge auf einer Blockchain können die Schadenbearbeitung für parametrische Versicherungsprodukte automatisieren. Beispielsweise könnte eine Flugverspätungsversicherung automatisch eine Auszahlung an den Versicherungsnehmer auslösen, sobald das Oracle-Netzwerk der Blockchain bestätigt, dass ein Flug eine bestimmte Verspätung überschritten hat. Dadurch entfällt die manuelle Einreichung und Prüfung von Schadensfällen, was zu schnelleren Auszahlungen und geringeren Verwaltungskosten für Versicherer führt. Eine solche Automatisierung kann Versicherungen zugänglicher, erschwinglicher und effizienter machen.

Letztendlich geht es bei den finanziellen Möglichkeiten der Blockchain um mehr als nur um neue Technologien; sie zielen darauf ab, ein gerechteres, effizienteres und zugänglicheres globales Finanzsystem zu fördern. Obwohl Herausforderungen wie Skalierbarkeit, regulatorische Klarheit und die Aufklärung der Nutzer weiterhin bestehen, ist die Entwicklung klar. Die grundlegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit stärken die Position des Einzelnen, fördern Innovationen und eröffnen neue Wege zur Vermögensbildung und finanziellen Teilhabe. Mit zunehmender Reife der Technologie und der Weiterentwicklung ihrer Anwendungen wird die Blockchain nicht nur die Art und Weise, wie wir Transaktionen durchführen, sondern auch unseren Umgang mit Werten selbst revolutionieren und so eine Zukunft voller finanzieller Möglichkeiten eröffnen, die einst Science-Fiction waren.

Das Summen des digitalen Zeitalters drehte sich schon immer um Vernetzung, freien Informationsfluss und neue Interaktionsmöglichkeiten. Doch unter der Oberfläche von Social-Media-Feeds und Streaming-Diensten verbirgt sich ein tiefergreifender Wandel – die grundlegende Architektur der Wertschöpfung und des Wertaustauschs. Jahrzehntelang war unser Verständnis von Einkommen an das Arbeitgeber-Arbeitnehmer-Verhältnis geknüpft, einen Vertrag, in dem Zeit und Arbeit gegen ein Gehalt getauscht werden. Obwohl dieses Modell Gesellschaften über Generationen hinweg gedient hat, braut sich eine stille Revolution zusammen, angetrieben von der unveränderlichen und transparenten Blockchain-Technologie. Es geht dabei nicht nur um digitale Währungen, sondern um eine fundamentale Neudefinition des Verdienens, einen Sprung hin zu einem „Blockchain-basierten Einkommen“.

Stellen Sie sich eine Welt vor, in der Ihre Beiträge, Ihre Kreationen und sogar Ihre ungenutzten digitalen Vermögenswerte direkt Einkommen generieren können – ohne die üblichen Zwischenhändler. Das ist das Versprechen der Blockchain. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese Dezentralisierung bedeutet, dass keine einzelne Instanz die Kontrolle hat, was Vertrauen und Transparenz fördert. Angewendet auf Einkommen, kann diese Technologie etablierte Systeme überflüssig machen und es Einzelpersonen ermöglichen, einen größeren Teil des von ihnen geschaffenen Wertes zu erhalten.

Einer der einfachsten Wege, um mit Blockchain-Technologie Geld zu verdienen, führt über Kryptowährungen. Neben ihrem spekulativen Potenzial bieten viele Kryptowährungen Möglichkeiten zum Geldverdienen. Beim Staking beispielsweise können Sie Ihre Bestände sperren, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten Sie Belohnungen, oft in Form weiterer Einheiten derselben Kryptowährung. Das ist vergleichbar mit Zinsen auf Ihr Erspartes, nur dezentralisiert. Die Renditen können attraktiv sein, insbesondere im Vergleich zu traditionellen Sparkonten. Allerdings ist es wichtig, die mit Kryptomärkten verbundene Volatilität zu berücksichtigen. Es ist daher unerlässlich, die Risiken zu verstehen und sich gründlich über konkrete Staking-Möglichkeiten zu informieren.

Neben dem Staking ermöglichen auf Blockchain-Technologie basierende Kreditplattformen das Verleihen digitaler Assets gegen Zinsen. Diese dezentralen Finanzprotokolle (DeFi) operieren autonom, wobei Smart Contracts den Kreditvergabe- und -aufnahmeprozess automatisieren. Dadurch entfällt die Notwendigkeit traditioneller Finanzintermediäre wie Banken, was potenziell wettbewerbsfähigere Zinssätze für Kreditgeber und -nehmer ermöglicht. Die dezentrale Struktur birgt zwar höhere Renditechancen, aber auch eine größere Verantwortung für die sorgfältige Prüfung der Plattform und die damit verbundenen Risiken.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat insbesondere Kreativen völlig neue Einkommensquellen eröffnet. NFTs sind einzigartige digitale Assets, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, ein virtuelles Sammlerstück oder sogar ein Grundstück in einem Metaverse. Für Künstler, Musiker und Schriftsteller bieten NFTs eine direkte Möglichkeit, ihre Werke zu monetarisieren und dabei traditionelle Verlage, Galerien oder Plattenfirmen zu umgehen. Sie können ihre Werke direkt an ihr Publikum verkaufen und, ganz entscheidend, die Tantiemen im Smart Contract programmieren. Das bedeutet, dass der ursprüngliche Urheber jedes Mal automatisch einen Prozentsatz des Verkaufspreises erhält, wenn das NFT auf dem Sekundärmarkt weiterverkauft wird. Für Kreative ist dies ein echter Durchbruch und eröffnet ihnen eine potenziell passive Einkommensquelle, die zuvor unvorstellbar war.

Der Begriff des Eigentums selbst wird neu definiert. In der traditionellen digitalen Welt lizenzieren wir Inhalte oft, anstatt sie wirklich zu besitzen. NFTs hingegen repräsentieren verifizierbares Eigentum auf der Blockchain. Dies hat ganze digitale Wirtschaftssysteme hervorgebracht, vom Verkauf virtueller Grundstücke im Metaverse bis hin zu Spielgegenständen, die gegen realen Wert getauscht werden können. Spieler können durch Spielen Geld verdienen (Play-to-Earn), wobei Spielerfolge oder Gegenstände als NFTs tokenisiert und an andere Spieler verkauft werden können. Dies schafft eine neue Dynamik für die Spieleindustrie und eine Einkommensquelle für engagierte Gamer.

Die Gig-Economy, die bereits eine bedeutende Rolle spielt, wird durch die Blockchain-Technologie weiter gestärkt. Blockchain-basierte Plattformen können Freelancern transparentere und fairere Bedingungen bieten. Smart Contracts automatisieren Zahlungen und stellen sicher, dass geleistete Arbeit nach Erfüllung der vereinbarten Bedingungen automatisch vergütet wird. Dies reduziert das Risiko von Zahlungsausfällen und Streitigkeiten und gibt Freelancern mehr Kontrolle über ihre Einnahmen. Darüber hinaus etablieren sich dezentrale autonome Organisationen (DAOs) als neue Modelle für die Zusammenarbeit. DAOs sind mitgliedergeführte Gemeinschaften, die durch Smart Contracts und Community-Abstimmungen gesteuert werden. Einzelpersonen können ihre Fähigkeiten in eine DAO einbringen und werden mit Token belohnt, die Eigentumsanteile und eine Beteiligung am Erfolg der DAO repräsentieren. Dieses Modell demokratisiert Entscheidungsfindung und Gewinnbeteiligung und schafft so ein inklusiveres und gerechteres Arbeitsumfeld.

Neben direkten Erträgen ermöglicht die Blockchain die Tokenisierung von Vermögenswerten. Das bedeutet, dass reale Vermögenswerte, von Immobilien bis hin zu Unternehmensanteilen, als digitale Token auf einer Blockchain abgebildet werden können. Diese Teilhaberschaft kann Liquidität für bisher illiquide Vermögenswerte freisetzen und es Kleinanlegern ermöglichen, sich zu beteiligen und potenziell Renditen aus Vermögenswerten zu erzielen, die ihnen zuvor nicht zugänglich waren. Tokenisierte Einnahmenströme könnten es Anlegern beispielsweise ermöglichen, einen Anteil an zukünftigen Gewinnen eines Projekts oder Unternehmens zu erhalten und somit eine neue Form von Anlageerträgen zu generieren.

Der Wandel hin zu Blockchain-basierten Einkommensquellen ist nicht ohne Herausforderungen. Die Technologie entwickelt sich stetig weiter, und die regulatorischen Rahmenbedingungen sind in vielen Ländern unklar. Volatilität bleibt ein bedeutender Faktor, und die Lernkurve kann für Neueinsteiger steil sein. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und des direkten Wertaustauschs bieten jedoch eine überzeugende Vision für die Zukunft des Einkommens. Es ist eine Zukunft, in der Einzelpersonen mehr Kontrolle über ihr finanzielles Wohlergehen haben, in der Kreative fair vergütet werden und in der neue Formen der Wertschöpfung gedeihen können. Auf diesem spannenden neuen Terrain ist das Verständnis der entstehenden Chancen und der damit verbundenen Risiken entscheidend, um unser eigenes Potenzial für Blockchain-basierte Einkommensquellen voll auszuschöpfen.

Die Diskussion um Blockchain-basierte Einkommensquellen entwickelt sich rasant von spekulativen Gerüchten hin zu konkreten Realitäten. Je tiefer wir in diesen Paradigmenwechsel eintauchen, desto deutlicher wird, dass es bei dieser Technologie nicht nur um Finanzspekulation geht; vielmehr verändert sie grundlegend das Verhältnis zwischen Aufwand, Beitrag und Belohnung. Die traditionelle Vorstellung von Arbeit als Mittel zum Zweck wird durch ein flexibleres, dynamischeres und potenziell lohnenderes Ökosystem infrage gestellt, in dem Einkommen auf vielfältige Weise, oft parallel, generiert werden kann.

Betrachten wir das Konzept des „Play-to-Earn“-Gamings (P2E). Es geht hier längst nicht mehr nur um Unterhaltung; für viele ist es eine legitime Einnahmequelle. Spiele, die auf Blockchain-Technologie basieren, ermöglichen es Spielern, Spielgegenstände zu verdienen, die häufig als NFTs tokenisiert werden. Diese NFTs können dann auf Sekundärmärkten gehandelt oder verkauft werden und so einen realen Wert generieren. Für passionierte Gamer bedeutet dies, dass sich ihre in virtuellen Welten verbrachte Zeit in greifbare finanzielle Gewinne umwandeln lässt. Obwohl die Ökonomie von P2E-Spielen komplex sein und Marktschwankungen unterliegen kann, ist das Verdienstpotenzial in fesselnden digitalen Umgebungen ein starker Anreiz. Davon profitieren nicht nur die Spieler, sondern es entstehen auch neue Umsatzmodelle für Spieleentwickler und die gesamte Spielebranche.

Abseits der Gaming-Branche erlebt die Kreativwirtschaft einen tiefgreifenden Wandel. Jahrelang waren Kreative auf Plattformen wie YouTube oder TikTok auf Werbeeinnahmen angewiesen, was oft bedeutete, dass ein erheblicher Teil ihrer Einnahmen an die Plattform selbst ging. Blockchain bietet eine direktere Verbindung zwischen Kreativen und ihrem Publikum. NFTs ermöglichen, wie bereits erwähnt, den direkten Besitz und dauerhafte Lizenzgebühren für digitale Kunst, Musik und andere kreative Werke. Doch die Auswirkungen reichen noch weiter. DAOs können Kreative stärken, indem sie einen dezentralen Rahmen für Zusammenarbeit und Finanzierung bieten. Stellen Sie sich eine Gruppe von Musikern vor, die eine DAO gründen, um ihr nächstes Album zu finanzieren, wobei Token-Inhaber einen Anteil der Gewinne erhalten. Dies demokratisiert Investitionen in kreative Projekte und gibt Kreativen mehr Kontrolle über ihre künstlerische und finanzielle Zukunft.

Darüber hinaus verspricht das Aufkommen dezentraler Social-Media-Plattformen, oft auch als „Web3“-Netzwerke bezeichnet, die Macht zurück an die Nutzer und Kreativen zu verlagern. Diese Plattformen belohnen Nutzer typischerweise für ihre Inhalte und ihr Engagement mit eigenen Token. Das bedeutet, dass Likes, Shares und selbst erstellte Inhalte direkt Kryptowährung einbringen können, anstatt lediglich die Werbeeinnahmen der Plattform zu steigern. Dies fördert authentisches Engagement und qualitativ hochwertige Inhalte und trägt so zu einer lebendigeren und lohnenderen Online-Community bei. Das Potenzial, durch Content-Erstellung und soziale Interaktion ohne die starke Kontrolle zentralisierter Plattformen Geld zu verdienen, ist ein überzeugender Aspekt von Blockchain-basierten Einkommensmodellen.

Ein weiterer wichtiger Bereich ist die Tokenisierung von geistigem Eigentum. Stellen Sie sich einen Autor vor, der sein kommendes Buch tokenisieren kann. Fans oder Investoren könnten diese Token erwerben und das Buch so quasi vorbestellen. Im Gegenzug erhalten sie einen Anteil an zukünftigen Tantiemen oder exklusive Inhalte. Dies verschafft dem Autor nicht nur Startkapital, sondern schafft auch eine Gemeinschaft von engagierten Stakeholdern, die ein Interesse am Erfolg des Projekts haben. Dieses Modell kann auf ein breites Spektrum an geistigem Eigentum angewendet werden, von Patenten bis hin zu Musikrechten, und eröffnet Kreativen neue Wege, ihre Innovationen und künstlerischen Bestrebungen zu monetarisieren.

Dezentrale autonome Organisationen (DAOs) stellen einen völlig neuen Ansatz für Einkommensgenerierung und kollaboratives Arbeiten dar. Anstelle traditioneller Beschäftigungsstrukturen basieren DAOs auf den Prinzipien des gemeinsamen Eigentums und der gemeinsamen Verwaltung. Mitglieder bringen ihre Fähigkeiten, Ideen und Zeit in Projekte ein und werden dafür mit Governance-Token und einem Anteil am DAO-Kapital belohnt. Dies schafft ein äußerst flexibles und leistungsorientiertes Arbeitsumfeld, in dem Einzelpersonen ihre beruflichen Ziele mit ihren persönlichen Werten in Einklang bringen können. Für eine DAO zu arbeiten bedeutet, am Erfolg der Organisation beteiligt zu sein – ein deutlicher Unterschied zur oft unpersönlichen Natur traditioneller Unternehmensbeschäftigung. Entscheidungen werden gemeinsam durch tokenbasierte Abstimmungen getroffen, was ein Gefühl der Mitbestimmung und kollektiven Verantwortung fördert. Dies kann zu hochinnovativen und effizienten Ergebnissen führen, da die Einzelnen direkt vom Erfolg des Kollektivs motiviert werden.

Das Konzept des „Verdienens durch aktives Handeln“ gewinnt zunehmend an Bedeutung. Dies kann sich auf vielfältige Weise manifestieren, beispielsweise durch die Teilnahme an dezentralen Netzwerken durch den Betrieb von Nodes, die Bereitstellung von Liquidität für dezentrale Börsen oder auch durch Beiträge zu Open-Source-Entwicklungsprojekten. Viele Blockchain-Protokolle belohnen ihre Mitwirkenden mit eigenen Token für die Erfüllung essenzieller Funktionen, die den Betrieb und die Sicherheit des Netzwerks gewährleisten. Dadurch wird passive Teilnahme in aktive Verdienstmöglichkeiten umgewandelt, sodass Einzelpersonen zur digitalen Infrastruktur der Zukunft beitragen und dafür entlohnt werden können.

Der Aufstieg dezentraler Identitätslösungen spielt ebenfalls eine entscheidende Rolle. Mit zunehmender Reife der Blockchain-Technologie wird der Nachweis des Eigentums an der eigenen digitalen Identität und den eigenen Daten immer wichtiger. Dies könnte zu Szenarien führen, in denen Einzelpersonen Unternehmen den Zugriff auf ihre anonymisierten Daten für Marktforschungszwecke sicher vermieten oder verkaufen können. So erzielen sie Einnahmen, indem sie zur Datenökonomie beitragen und gleichzeitig die Kontrolle über ihre persönlichen Daten behalten. Dies stellt eine bedeutende Verschiebung im Bereich Dateneigentum und -monetarisierung dar und ermöglicht es Einzelpersonen, direkt von den von ihnen generierten Daten zu profitieren.

Es ist jedoch unerlässlich, diese Chancen mit einem klaren Verständnis der damit verbundenen Risiken zu nutzen. Der Kryptowährungsmarkt ist volatil, und viele Blockchain-Projekte befinden sich noch in der Anfangsphase, was ein inhärentes Risiko des Scheiterns birgt. Auch regulatorische Unsicherheiten können Herausforderungen darstellen. Daher ist es entscheidend, dass Anleger gründlich recherchieren, die Technologie verstehen und nur so viel investieren, wie sie auch verlieren können. Weiterbildung und kontinuierliches Lernen sind in diesem sich rasant entwickelnden Bereich von größter Bedeutung.

Der Weg zu Blockchain-basierten Einkommensquellen bedeutet nicht, traditionelle Arbeitsverhältnisse über Nacht zu ersetzen, sondern die Horizonte des Verdienens und der Wertschöpfung zu erweitern. Es geht darum, Menschen mehr Kontrolle über ihre finanzielle Zukunft zu geben, Innovationen zu fördern und eine gerechtere digitale Wirtschaft aufzubauen. Mit zunehmender Reife und Verbreitung der Technologie können wir noch raffiniertere und wirkungsvollere Wege der Einkommensgenerierung erwarten, wodurch Blockchain-basiertes Einkommen zu einem Eckpfeiler der Zukunft von Arbeit und Wertschöpfung wird. Das Zeitalter des dezentralen Werts hat begonnen, und wer sein Potenzial erkennt, wird erfolgreich sein.

Biometrische Eigentumsübertragung im Aufwind – Die Zukunft der sicheren Identitätsprüfung

Die Zukunft der dezentralen Finanzen – Erkundung von Smart Contracts für DAO-Treasurys.