Die dynamische Welt der Rollen im Zahlungsverkehr – Teil 1

In den geschäftigen Hallen der Finanzwelt, wo Zahlen tanzen und Entscheidungen über Erfolg oder Misserfolg entscheiden, gelten die Mitarbeiter im Zahlungsverkehr als die stillen Helden des modernen Handels. Sie umfassen ein breites Spektrum an Funktionen, die für den reibungslosen Ablauf von Zahlungssystemen unerlässlich sind und sicherstellen, dass jede Transaktion, egal wie klein, präzise und effizient abgewickelt wird.

Die Grundlage der Zahlungsfinanzierung

Im Zentrum der Tätigkeit im Zahlungsverkehr steht ein komplexes Geflecht von Verantwortlichkeiten, das sich um die Abwicklung, Verarbeitung und Verwaltung von Zahlungen dreht. Dies umfasst alles von der Bearbeitung alltäglicher Transaktionen bis hin zur komplexen Koordination umfangreicher Finanztransfers. Fachkräfte in diesem Bereich benötigen ein fundiertes Verständnis sowohl der theoretischen als auch der praktischen Aspekte von Finanzsystemen sowie ein ausgeprägtes analytisches Denkvermögen.

Hauptverantwortlichkeiten

Zahlungsabwicklung: Das Rückgrat jeder Funktion im Zahlungsverkehr ist die reibungslose Abwicklung von Transaktionen. Dies umfasst die Überwachung des gesamten Zahlungszyklus, von der Initiierung bis zum Abschluss. Dazu gehört die Gewährleistung, dass Zahlungen korrekt erfasst, sicher verarbeitet und fristgerecht an die jeweiligen Empfänger übermittelt werden.

Regulatorische Konformität: In einer so streng regulierten Branche wie dem Finanzsektor ist Compliance nicht nur eine formale Aufgabe, sondern gelebte Praxis. Fachkräfte im Zahlungsverkehr müssen stets über die neuesten regulatorischen Anforderungen informiert sein und sicherstellen, dass alle Aktivitäten mit nationalen und internationalen Gesetzen konform sind. Dies erfordert häufig eine enge Zusammenarbeit mit Rechts- und Compliance-Abteilungen, um sich in komplexen regulatorischen Rahmenbedingungen zurechtzufinden.

Risikomanagement: Jede Zahlung birgt Risiken, von Betrug bis hin zu Betriebsstörungen. Effektives Risikomanagement im Zahlungsverkehr umfasst die Entwicklung und Umsetzung von Strategien zur Risikominderung. Dies beinhaltet alles von der Einrichtung robuster Sicherheitsprotokolle bis hin zur Durchführung regelmäßiger Audits und Bewertungen.

Finanzstrategie und -analyse: Neben dem Tagesgeschäft umfassen Aufgaben im Zahlungsverkehr häufig strategische Planung und Finanzanalyse. Dazu gehören die Prognose zukünftiger Trends, die Analyse von Zahlungsdaten zur Identifizierung von Mustern und Anomalien sowie die Beratung zu Finanzstrategien, die Zahlungsprozesse optimieren und Kosten senken können.

Die sich wandelnde Landschaft

Der Finanzsektor befindet sich in einem ständigen Wandel, wobei neue Technologien und Methoden die Rahmenbedingungen kontinuierlich verändern. Im Bereich der Zahlungsfinanzierung ist diese Entwicklung besonders ausgeprägt.

Der Aufstieg der Fintech-Branche

Einer der bedeutendsten Trends der letzten Jahre ist der Aufstieg von Fintech, der Finanztechnologie. Unternehmen, die innovative Zahlungslösungen mithilfe modernster Technologien anbieten, haben das traditionelle Bank- und Zahlungswesen grundlegend verändert. Diese Fintech-Firmen sind oft Vorreiter bei der Entwicklung neuer Zahlungsmethoden wie mobiler Geldbörsen, Blockchain-basierter Transaktionen und KI-gestützter Betrugserkennungssysteme.

Blockchain und Kryptowährung

Ein weiterer Bereich rasanter Entwicklung ist die Blockchain-Technologie und ihre Anwendung im Finanzwesen. Die Blockchain bietet eine dezentrale, sichere und transparente Möglichkeit zur Abwicklung von Transaktionen. Ihr Potenzial, Zahlungssysteme durch Kostensenkung und Transaktionsgeschwindigkeitssteigerung zu revolutionieren, wird intensiv erforscht.

Cybersicherheit

Mit der zunehmenden Digitalisierung von Zahlungssystemen ist Cybersicherheit zu einem zentralen Anliegen geworden. Fachleute im Zahlungsverkehr sind gefordert, fortschrittliche Sicherheitsmaßnahmen zum Schutz vor Cyberbedrohungen zu entwickeln und zu implementieren. Dies umfasst alles von Verschlüsselungstechnologien über Multi-Faktor-Authentifizierung bis hin zu Echtzeit-Überwachungssystemen.

Der menschliche Faktor

Technologie und Strategie stehen zwar im Vordergrund, doch der menschliche Faktor ist im Zahlungsverkehr nach wie vor entscheidend. Fachkräfte in diesem Bereich benötigen exzellente Kommunikationsfähigkeiten, ein tiefes Verständnis finanzieller Prinzipien und ein ausgeprägtes Auge fürs Detail. Die Fähigkeit zur erfolgreichen Zusammenarbeit mit anderen Abteilungen und Stakeholdern ist unerlässlich, um in diesem dynamischen Umfeld erfolgreich zu sein.

Karrierewege

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs interessieren, bieten sich vielfältige Karrierewege. Einstiegspositionen umfassen beispielsweise Tätigkeiten als Zahlungsbearbeiter oder Compliance-Beauftragter, während fortgeschrittenere Positionen Rollen wie Finanzanalyst, Risikomanager oder sogar leitende Positionen in Zahlungsabwicklungsunternehmen beinhalten können.

Abschluss

Die Welt der Zahlungsfinanzierung ist eine faszinierende Mischung aus Technologie, Strategie und menschlicher Expertise. Mit der ständigen Weiterentwicklung des Finanzsektors verändern sich auch die Aufgaben und Verantwortlichkeiten derjenigen, die in diesem wichtigen Bereich tätig sind. Ob Sie sich für die Dynamik von Innovationen, die Strenge der Compliance oder die Herausforderung des Risikomanagements begeistern – eine Karriere in der Zahlungsfinanzierung bietet Ihnen einzigartige und lohnende Perspektiven.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in die speziellen Aspekte von Berufen im Zahlungsverkehrsfinanzierungsbereich eintauchen, einschließlich der neuesten technologischen Fortschritte und zukünftigen Trends, die diesen dynamischen Sektor prägen.

Aufbauend auf den grundlegenden Aspekten der Rollen im Zahlungsverkehrsfinanzierungsbereich, befasst sich dieser zweite Teil eingehender mit den spezialisierten Rollen, den technologischen Fortschritten und den Zukunftstrends, die die Zukunft dieses dynamischen Feldes prägen.

Spezialisierte Rollen im Zahlungsverkehr

Analyst für Zahlungssysteme: Diese Experten sind für die Konzeption und Optimierung von Zahlungssystemen zuständig. Sie entwickeln robuste Frameworks, die die Effizienz und Sicherheit der Zahlungsabwicklung gewährleisten. Dies erfordert ein tiefes Verständnis sowohl der technischen als auch der betriebswirtschaftlichen Aspekte von Zahlungssystemen.

Betrugserkennungsspezialist: Angesichts zunehmender Cyberbedrohungen ist die Rolle des Betrugserkennungsspezialisten immer wichtiger geworden. Diese Experten nutzen fortschrittliche Analysen und maschinelles Lernen, um betrügerische Aktivitäten zu erkennen und zu verhindern. Sie spielen eine entscheidende Rolle beim Schutz der finanziellen Integrität von Zahlungssystemen.

Compliance-Manager: Compliance-Manager stellen sicher, dass alle zahlungsbezogenen Aktivitäten den regulatorischen Anforderungen entsprechen. Sie entwickeln Richtlinien und Verfahren, die den rechtlichen Standards entsprechen, und führen regelmäßige Audits durch, um die Einhaltung der Vorschriften zu gewährleisten. Diese Funktion ist von entscheidender Bedeutung, um rechtliche Probleme zu vermeiden und den Ruf von Finanzinstituten zu wahren.

Leiter Zahlungsabwicklung: Diese Manager überwachen den täglichen Ablauf der Zahlungsabwicklung und stellen sicher, dass alle Transaktionen korrekt und termingerecht verarbeitet werden. Sie arbeiten eng mit den technischen Teams zusammen, um Zahlungssysteme zu implementieren und zu warten sowie auftretende operative Probleme zu lösen.

Technologische Fortschritte

Blockchain und Kryptowährung

Die Blockchain-Technologie hat das Potenzial, die Zahlungsabwicklung grundlegend zu verändern. Durch die dezentrale, transparente und sichere Abwicklung von Transaktionen könnte die Blockchain die Kosten und den Zeitaufwand herkömmlicher Zahlungssysteme erheblich reduzieren.

Intelligente Verträge: Intelligente Verträge sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie können Zahlungsprozesse automatisieren und so sicherstellen, dass Zahlungen automatisch und sicher erfolgen, sobald bestimmte Bedingungen erfüllt sind. Dadurch wird der Bedarf an Zwischenhändlern reduziert und die Transaktionskosten gesenkt.

Dezentrale Finanzen (DeFi): DeFi-Plattformen nutzen die Blockchain-Technologie, um Finanzdienstleistungen ohne traditionelle Intermediäre anzubieten. Dazu gehören dezentrale Kredit-, Darlehens- und Handelsplattformen. DeFi hat das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren und die Kosten zu senken.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen werden zunehmend in den Zahlungsverkehr integriert, um Effizienz und Sicherheit zu verbessern.

Betrugserkennung: KI-gestützte Betrugserkennungssysteme können riesige Datenmengen in Echtzeit analysieren, um ungewöhnliche Muster zu erkennen, die auf betrügerische Aktivitäten hindeuten können. Dies ermöglicht eine schnellere und genauere Betrugserkennung im Vergleich zu herkömmlichen Methoden.

Prädiktive Analysen: Durch die Auswertung historischer Daten können prädiktive Analysen zukünftige Trends im Zahlungsverhalten vorhersagen. Dies hilft, fundierte Entscheidungen in Bezug auf Risikomanagement, Preisgestaltung und Kundenservice zu treffen.

Zukunftstrends

Digitale Zahlungssysteme

Der Wandel hin zu digitalen Zahlungssystemen beschleunigt sich, angetrieben durch Bequemlichkeit, Sicherheit und technologische Fortschritte.

Kontaktloses Bezahlen: Die Nutzung kontaktloser Zahlungsmethoden wie NFC (Near Field Communication) und QR-Codes hat insbesondere im Zuge der COVID-19-Pandemie stark zugenommen. Diese Methoden bieten eine schnelle und hygienische Möglichkeit zu bezahlen.

Digitale Geldbörsen: Digitale Geldbörsen wie Apple Pay, Google Wallet und PayPal erfreuen sich immer größerer Beliebtheit. Sie bieten Nutzern eine bequeme Möglichkeit, ihre Zahlungsinformationen zu speichern und zu verwalten, wodurch Transaktionen schneller und sicherer werden.

Regulatorische Änderungen

Da sich der Finanzsektor stetig weiterentwickelt, ändern sich auch die regulatorischen Rahmenbedingungen für Zahlungssysteme. Fachleute im Zahlungsverkehr müssen diese Änderungen stets im Blick behalten, um die Einhaltung der Vorschriften zu gewährleisten.

DSGVO und Datenschutz: Mit der Einführung der Datenschutz-Grundverordnung (DSGVO) und ähnlicher Datenschutzgesetze weltweit rückt die Frage, wie Zahlungssysteme personenbezogene Daten verarbeiten und schützen, verstärkt in den Fokus.

Vorschriften zur Bekämpfung der Geldwäsche (AML): Die AML-Vorschriften werden immer strenger und verpflichten Fachleute im Zahlungsverkehr zur Implementierung robuster Systeme zur Erkennung und Verhinderung von Geldwäscheaktivitäten.

Karrierewege und Möglichkeiten

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs begeistern, bieten sich zahlreiche Karrieremöglichkeiten. Ob Sie sich für Technologie, Compliance, Strategie oder operative Abläufe interessieren – es gibt eine Position, die Ihren Fähigkeiten und Ambitionen entspricht.

Weiterbildung und Zertifizierung

Um in diesem Bereich wettbewerbsfähig zu bleiben, sind Weiterbildung und professionelle Zertifizierungen unerlässlich. Zertifizierungen wie der Certified Fraud Examiner (CFE), der Certified Financial Services Auditor (CFSA) und der Certified Blockchain Specialist (CBS) können Ihre Fachkenntnisse erweitern und Ihnen neue Karrierechancen eröffnen.

Networking und berufliche Weiterentwicklung

Der Austausch mit anderen Fachleuten kann wertvolle Einblicke bieten und neue Chancen eröffnen. Die Teilnahme an Branchenkonferenzen, die Mitgliedschaft in Berufsverbänden sowie an Workshops und Seminaren sind hervorragende Möglichkeiten, in Kontakt zu bleiben und die Karriere voranzutreiben.

Abschluss

Hier ist ein kurzer Artikel, der die faszinierende Welt der Blockchain-basierten Geschäftseinnahmen erkundet!

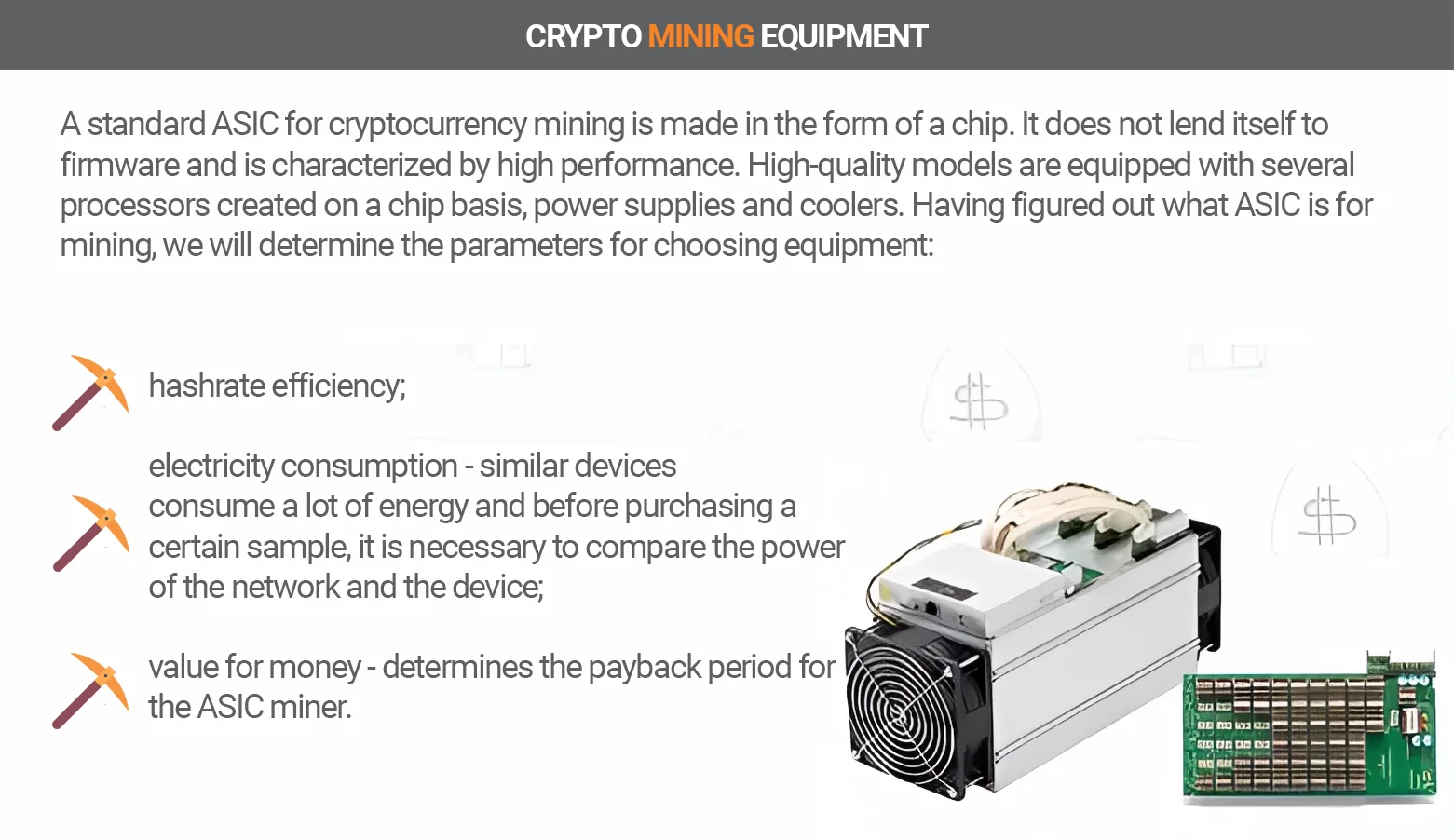

Wir schreiben das Jahr 2024. Die anfängliche Euphorie um Bitcoin und ähnliche Kryptowährungen hat sich weitgehend gelegt und einem reiferen, differenzierteren Verständnis der Blockchain-Technologie Platz gemacht. Was einst als Nischenspielplatz für Technikbegeisterte und Risikofreudige galt, bildet heute die Grundlage für ein wachsendes Ökosystem von „Blockchain-basierten Geschäftseinkommen“. Es geht nicht nur um den Handel mit digitalen Währungen, sondern um eine grundlegende Neugestaltung der Wertschöpfung, des Wertaustauschs und des Werterwerbs im digitalen Zeitalter. Vergessen Sie die vereinfachte Vorstellung, Krypto-Mining sei die einzige Einkommensquelle. Unternehmen verschiedenster Branchen integrieren Blockchain heute fest in ihre Geschäftsprozesse und erschließen so neue, oft unerwartete Einnahmequellen und operative Effizienzsteigerungen.

Im Kern bietet die Blockchain ein dezentrales, transparentes und unveränderliches Register. Dieses inhärente Vertrauen und die Sicherheit bilden das Fundament für neue Einkommensmodelle. Man kann sie sich als universelles, manipulationssicheres Aufzeichnungssystem vorstellen, das teure Zwischenhändler überflüssig macht und einen direkten Wertetausch ermöglicht. Eine der wirkungsvollsten Anwendungen ist die Tokenisierung. Dabei werden reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abgebildet. Diese Token lassen sich anschließend fraktionieren, handeln und mit beispielloser Leichtigkeit und Liquidität verwalten. Für Unternehmen eröffnet dies eine Fülle neuer Möglichkeiten.

Nehmen wir die Immobilienbranche als Beispiel. Traditionell erfordert die Investition in Immobilien erhebliches Kapital, komplexe rechtliche Prozesse und geringe Liquidität. Durch Tokenisierung lässt sich beispielsweise ein Gewerbegebäude in Tausende digitaler Token aufteilen. Investoren können diese Token erwerben und so effektiv einen Anteil an der Immobilie besitzen. Dies demokratisiert nicht nur Immobilieninvestitionen und macht sie einem breiteren Publikum zugänglich, sondern bietet Immobilieneigentümern auch eine neue Möglichkeit der Kapitalbeschaffung. Anstatt eines einmaligen, großen Verkaufs können sie kontinuierlich Anteile am Eigentum anbieten und so fortlaufende Einnahmen aus Immobilienverkäufen und potenziell sogar aus dem Sekundärmarkthandel mit diesen Token generieren. Die diesen tokenisierten Vermögenswerten zugrunde liegenden Smart Contracts können Dividendenausschüttungen, die Verteilung von Mieteinnahmen und sogar Stimmrechte automatisieren, wodurch Abläufe optimiert und das Vertrauen der Investoren gestärkt werden.

Neben materiellen Gütern bietet geistiges Eigentum ein weiteres ergiebiges Feld für Blockchain-basierte Einnahmen. Stellen Sie sich vor, ein Musiker veröffentlicht sein neues Album nicht nur als Streaming-Titel, sondern als Sammlung einzigartiger, nicht-fungibler Token (NFTs). Diese NFTs könnten den Besitz einer digitalen Kopie des Albums, exklusive Einblicke hinter die Kulissen oder sogar einen Anteil an zukünftigen Tantiemen repräsentieren. Fans, die nun als Förderer und Investoren fungieren, können diese NFTs erwerben, den Künstler direkt unterstützen und potenziell von einer Wertsteigerung dieser digitalen Sammlerstücke profitieren. Dies umgeht traditionelle Plattenfirmen und ermöglicht es Künstlern, mehr Kontrolle und einen größeren Anteil ihrer Einnahmen zu behalten. Der mit dem NFT verknüpfte Smart Contract kann automatisch einen Prozentsatz jedes Weiterverkaufs an den Urheber ausschütten und so ein kontinuierliches passives Einkommen für seine kreativen Projekte sichern.

Der Bereich der dezentralen Finanzen (DeFi) war ebenfalls ein wichtiger Katalysator für Blockchain-basierte Geschäftseinnahmen. DeFi-Protokolle ermöglichen Peer-to-Peer-Kreditvergabe, -Aufnahme und -Handel mit Vermögenswerten ohne die Notwendigkeit traditioneller Finanzinstitute. Unternehmen können diese Plattformen nutzen, um Zinsen auf ihre ungenutzten Krypto-Assets zu verdienen, dezentralen Börsen (DEXs) Liquidität bereitzustellen und Handelsgebühren zu erhalten oder sogar eigene Stablecoins auszugeben. Diese können für Zahlungen und andere Finanztransaktionen verwendet werden und generieren Einnahmen durch Transaktionsgebühren oder durch die Verwaltung der Reservevermögen, die den Stablecoin decken. Beispielsweise könnte ein Unternehmen, das über eine beträchtliche Menge an Kryptowährung verfügt, diese in ein DeFi-Kreditprotokoll einzahlen und so passives Einkommen in Form von Zinsen erzielen. Dies ist ein deutlicher Unterschied zur bloßen Aufbewahrung von Vermögenswerten auf einem ruhenden Bankkonto.

Das Konzept des „Play-to-Earn“-Gamings (P2E) entwickelt sich zwar noch, stellt aber bereits ein einzigartiges, auf Blockchain basierendes Einkommensmodell dar. In diesen Spielen können Spieler durch das Spielen Kryptowährung oder NFTs verdienen, die sie anschließend auf Marktplätzen gegen realen Wert verkaufen können. Unternehmen engagieren sich in diesem Bereich nicht nur als Spieleentwickler, sondern auch als Investoren und Vermittler. Sie gründen beispielsweise Gaming-Gilden, die neuen Spielern Spielgegenstände und Schulungen im Austausch gegen einen Anteil an deren Einnahmen anbieten, oder entwickeln Plattformen, die Spieleentwickler mit Spielern und Investoren verbinden und dafür eine Transaktionsprovision einbehalten. Dieses Modell verwandelt Unterhaltung in eine potenziell einkommensgenerierende Aktivität und verwischt die Grenzen zwischen Freizeit und Arbeit.

Die Transparenz und Nachvollziehbarkeit der Blockchain werden genutzt, um völlig neue Geschäftsmodelle auf Basis verifizierter Daten und Reputation zu entwickeln. Stellen Sie sich eine Lieferkette vor, in der jeder Schritt – von der Rohstoffbeschaffung bis zur Auslieferung – unveränderlich in einer Blockchain erfasst wird. Unternehmen können Herkunftsnachweise anbieten, die es Verbrauchern ermöglichen, die Herkunft ihrer Produkte nachzuverfolgen. Dies stärkt nicht nur das Vertrauen der Verbraucher, sondern kann auch höhere Preise für Produkte mit einer transparenten und ethischen Lieferkette ermöglichen. Unternehmen können Einnahmen generieren, indem sie diesen Verifizierungsservice anbieten, die Daten sichern und den Prüfprozess unterstützen. Auch Kundenbindungsprogramme werden mithilfe der Blockchain neu gestaltet. Anstelle von Punkten, die verfallen oder an Wert verlieren können, können Unternehmen Treue-Token auf einer Blockchain ausgeben. Diese Token können gehandelt, gegen exklusive Prämien eingelöst werden oder sogar einen Eigenwert besitzen. So entsteht ein ansprechenderes und wertvolleres Kundenerlebnis, das ein Gefühl der Mitbestimmung fördert und sich in langfristiger Kundenbindung und einem höheren Kundenwert niederschlägt.

Das Aufkommen dezentraler autonomer Organisationen (DAOs) stellt einen weiteren Paradigmenwechsel dar. DAOs sind Organisationen, die durch Code und Konsens innerhalb der Gemeinschaft und nicht durch eine hierarchische Struktur geregelt werden. Unternehmen können als DAOs agieren, wobei Token-Inhaber über wichtige Entscheidungen und Vorschläge abstimmen. Die von der DAO erwirtschafteten Einnahmen können automatisch an die Token-Inhaber verteilt werden, basierend auf vordefinierten, in Smart Contracts kodierten Regeln. Dadurch entsteht ein transparenter und fairer Gewinnbeteiligungsmechanismus. Dies könnte die Unternehmensstruktur und die Gewinnverteilung grundlegend verändern und ein stärkeres Engagement von Mitarbeitern und Stakeholdern fördern. Die zugrundeliegende Technologie ermöglicht neue Formen kollektiver Investitionen und Governance und schafft Wirtschaftsmodelle, in denen jeder Anteile und Mitspracherecht hat. Das Potenzial für globale Zusammenarbeit und Kapitalbildung durch DAOs ist immens und bietet einen Einblick in eine demokratischere Zukunft der Wirtschaft.

In unserer fortlaufenden Betrachtung von Blockchain-basierten Geschäftseinkommen gehen wir tiefer auf die innovativen Anwendungen und die weitreichenden Auswirkungen auf die Geschäftstätigkeit und die Umsatzgenerierung ein. Anfänglich konzentrierte sich das Verständnis der Blockchain oft auf Kryptowährungen als Spekulationsobjekte, doch ihr wahres Potenzial liegt in ihrer Fähigkeit, grundlegende Geschäftsprozesse zu revolutionieren und völlig neue Wirtschaftsmodelle zu ermöglichen. Wir haben bereits Tokenisierung, DeFi und geistiges Eigentum angesprochen, aber das Feld ist weitaus umfassender und entwickelt sich in atemberaubendem Tempo weiter.

Eines der vielversprechendsten Gebiete ist die Dezentralisierung von Diensten und Plattformen. Traditionell werden viele Online-Dienste, von sozialen Medien bis hin zu Cloud-Speichern, von wenigen großen Konzernen kontrolliert. Diese Plattformen monetarisieren häufig Nutzerdaten und streichen einen erheblichen Anteil des von ihren Nutzern generierten Wertes ein. Die Blockchain bietet die Möglichkeit, diese Dienste zu entkoppeln und dezentrale Alternativen zu schaffen, bei denen Nutzer mehr Kontrolle haben und potenziell durch ihre Beiträge Einnahmen erzielen können. So entstehen beispielsweise dezentrale Social-Media-Plattformen, auf denen Nutzer Token für das Erstellen von Inhalten, die Interaktion mit Beiträgen und sogar für das Hosting von Teilen des Netzwerks verdienen können. Unternehmen können sich beteiligen, indem sie diese Plattformen entwickeln, Infrastruktur bereitstellen oder spezialisierte Dienstleistungen innerhalb dieser dezentralen Ökosysteme anbieten und so Einnahmen durch Transaktionsgebühren oder die Erleichterung des Wertflusses generieren.

Betrachten wir die Auswirkungen für Content-Ersteller. Plattformen wie YouTube oder Instagram sind zwar leistungsstark, doch die Umsatzverteilung fällt oft deutlich zugunsten der Plattform aus. Mit Blockchain können Kreative ihre Inhalte tokenisieren und NFTs verkaufen, die Eigentumsrechte oder Zugriffsrechte gewähren. Neben dem direkten Verkauf lassen sich Smart Contracts programmieren, die automatisch Lizenzgebühren aus Weiterverkäufen oder sogar einen Prozentsatz der durch die Inhalte generierten Werbeeinnahmen direkt an den Ersteller ausschütten. Dies schafft eine nachhaltigere und direktere Einnahmequelle und fördert eine direkte Beziehung zwischen Kreativen und ihrem Publikum, das zu Unterstützern und Investoren im kreativen Prozess wird. Unternehmen, die diese dezentralen Content-Plattformen entwickeln oder unterstützen, können Einnahmen durch Abonnementgebühren, Transaktionsprovisionen oder durch das Angebot von Premium-Tools und Analysen für Kreative generieren.

Das Konzept dezentraler Marktplätze ist ein weiterer wichtiger Bereich. Traditionelle E-Commerce-Plattformen wie Amazon oder eBay fungieren als Vermittler, erheben Gebühren von Verkäufern und kontrollieren Kundendaten. Blockchain-basierte Marktplätze hingegen ermöglichen deutlich niedrigere Gebühren, höhere Transparenz und verbesserte Sicherheit. Intelligente Verträge automatisieren Treuhanddienste, Streitbeilegung und Zahlungsabwicklung und reduzieren gleichzeitig den Bedarf an zentraler Instanz. Unternehmen können diese Marktplätze aufbauen und betreiben und Einnahmen durch minimale Transaktionsgebühren, Premium-Listings oder Mehrwertdienste wie die dezentrale Identitätsprüfung für Käufer und Verkäufer generieren. Die Unveränderlichkeit der Blockchain gewährleistet Vertrauen und reduziert Betrug, wodurch diese Marktplätze sowohl für Käufer als auch für Verkäufer attraktiv werden.

Darüber hinaus wird der aufstrebende Bereich der Datenmonetarisierung durch die Blockchain revolutioniert. Im aktuellen Paradigma sammeln Unternehmen riesige Mengen an Nutzerdaten, oft ohne ausdrückliche Einwilligung oder Entschädigung der Betroffenen. Blockchain-basierte Lösungen ermöglichen es Einzelpersonen, die Kontrolle über ihre Daten zu behalten und diese zu monetarisieren, indem sie Unternehmen den Zugriff darauf verkaufen, typischerweise für Marktforschung oder zielgerichtete Werbung. Unternehmen können diese Daten dann ethisch und transparent erwerben, da sie wissen, dass sie freiwillig geteilt wurden. Unternehmen, die solche Datenmarktplätze entwickeln oder die Tools bereitstellen, mit denen Einzelpersonen ihre Daten verwalten und verkaufen können, können beträchtliche Einnahmen generieren. So entsteht eine Win-Win-Situation: Einzelpersonen werden für ihre Daten entschädigt, und Unternehmen erhalten Zugang zu wertvollen, verifizierten Informationen.

Auch der Energiesektor bietet großes Potenzial für Blockchain-basierte Innovationen. Der Peer-to-Peer-Energiehandel wird Realität und ermöglicht es beispielsweise Privatpersonen mit Solaranlagen, überschüssige Energie direkt an ihre Nachbarn zu verkaufen, ohne auf traditionelle Energieversorger angewiesen zu sein. Die Blockchain erfasst Energieerzeugung, -verbrauch und -transaktionen und gewährleistet so Transparenz und Effizienz. Unternehmen können die Plattformen für diese P2P-Energienetze entwickeln, die Smart Contracts verwalten oder sogar in tokenisierte Projekte für erneuerbare Energien investieren, die in diesen Netzwerken gehandelt werden und Einnahmen aus Transaktionsgebühren und dem Energieverkauf generieren. Dieses dezentrale Modell fördert nicht nur erneuerbare Energien, sondern kann auch zu stabileren und potenziell niedrigeren Energiekosten führen.

Das Konzept der dezentralen Finanzen (DeFi) geht weit über das bloße Verdienen von Zinsen auf Kryptowährungen hinaus. Unternehmen können ihre eigenen Stablecoins erstellen und verwalten. Diese Stablecoins sind Kryptowährungen, deren Wert an eine Fiatwährung gekoppelt ist. Sie ermöglichen schnellere und kostengünstigere grenzüberschreitende Zahlungen und Überweisungen oder dienen als Tauschmittel innerhalb bestimmter Ökosysteme. Der Emittent eines Stablecoins kann Einnahmen durch Verwaltungsgebühren, Seigniorage (den Gewinn aus der Währungsausgabe) oder durch die Anlage der Reservevermögen erzielen, die den Stablecoin decken. Dies bietet eine Alternative zu traditionellen Bankdienstleistungen, insbesondere für Unternehmen in Regionen mit instabilen Währungen oder unterentwickelter Finanzinfrastruktur.

Darüber hinaus bietet der Einsatz von Blockchain im Lieferkettenmanagement erhebliche Umsatzpotenziale durch gesteigerte Effizienz und Transparenz. Durch die unveränderliche Dokumentation jeder Transaktion und Warenbewegung kann Blockchain Produktfälschungen drastisch reduzieren, die Rückverfolgbarkeit verbessern und die Logistik optimieren. Unternehmen können Blockchain-as-a-Service-Lösungen (BaaS) für Firmen anbieten, die diese Systeme implementieren möchten. Dies umfasst die Bereitstellung der Blockchain-Infrastruktur, die Entwicklung von Smart Contracts für automatisierte Compliance und Zahlungen sowie die Durchführung von Audits. Die Einnahmen stammen aus Abonnementgebühren, Beratungsleistungen und der Entwicklung kundenspezifischer Blockchain-Lösungen, die auf die jeweiligen Branchenbedürfnisse zugeschnitten sind.

Schließlich eröffnet die Governance dezentraler Ökosysteme selbst eine neue Einnahmequelle. Mit dem Wachstum von DAOs und anderen dezentralen Netzwerken können sich Einzelpersonen und Organisationen spezialisieren, die sich mit Governance, Community-Management und der Entwicklung von Vorschlägen befassen. Diese „Governance-Experten“ können für ihre Expertise, die den reibungslosen und effektiven Betrieb dieser dezentralen Organisationen gewährleistet, Token oder Gebühren verdienen. Unternehmen können zudem Dienstleistungen anbieten, die neue DAOs bei der Gründung unterstützen, indem sie rechtliche Rahmenbedingungen schaffen, Smart Contracts prüfen und Strategien zum Community-Aufbau entwickeln. Dadurch generieren sie Einnahmen aus dem Wachstum und der Reifung der dezentralen Wirtschaft. Die Zukunft der Unternehmenseinnahmen ist untrennbar mit den innovativen Anwendungen der Blockchain-Technologie verbunden und verspricht eine gerechtere, transparentere und effizientere Handelswelt.

Schöpfen Sie Ihr Verdienstpotenzial aus Die Zukunft ist dezentralisiert.

Entfesseln Sie Ihr Verdienstpotenzial Der Beginn des Verdienens mit dezentraler Technologie_1