Die Kunst des digitalen Portfoliomanagements meistern – Teil 1

In der sich rasant verändernden Finanzwelt von heute hat sich das Vermögensmanagement grundlegend gewandelt. Traditionelle Methoden der Portfolioverwaltung wurden durch technologische Fortschritte und den wachsenden Einfluss digitaler Plattformen herausgefordert und neu gestaltet. Willkommen zum ersten Teil unserer zweiteiligen Serie zum Thema Digitales Portfoliomanagement. Hier stellen wir Ihnen Tools, Strategien und Erkenntnisse vor, die Ihre Vermögensverwaltung revolutionieren können.

Die digitale Evolution: Eine neue Ära im Portfoliomanagement

Vorbei sind die Zeiten, in denen Portfoliomanagement weitgehend auf physischen Dokumenten und manuellen Berechnungen basierte. Dank digitaler Technologien ist die Vermögensverwaltung intuitiver, effizienter und zugänglicher geworden. Digitales Portfoliomanagement nutzt modernste Tools und Plattformen, um Echtzeitdaten, ausgefeilte Analysen und nahtlosen Zugang zu globalen Märkten zu ermöglichen.

Schlüsselkomponenten des digitalen Portfoliomanagements

Echtzeitdaten und -analysen: Digitale Plattformen bieten Echtzeit-Marktdaten und -analysen, die es Anlegern ermöglichen, fundierte Entscheidungen auf Basis aktueller Markttrends und -nachrichten zu treffen. Fortschrittliche Analysetools: Mithilfe von Algorithmen und maschinellem Lernen bieten diese Plattformen prädiktive Analysen zur Prognose von Marktbewegungen und zur Optimierung der Portfolio-Performance. Technologiebasierte Tools: Robo-Advisors: Automatisierte Anlageberater nutzen Algorithmen zur Portfolioverwaltung basierend auf Ihrer Risikotoleranz und Ihren finanziellen Zielen. Diese Tools bieten oft diversifizierte Portfolios mit niedrigeren Gebühren als die traditionelle Vermögensverwaltung. Portfolio-Tracking-Software: Diese Tools bieten eine umfassende Verfolgung der Performance Ihres Portfolios und liefern detaillierte Berichte und Einblicke in die Vermögensallokation, Renditen und Risikokennzahlen. Zugang zu globalen Märkten: Grenzüberschreitende Investitionen: Digitale Plattformen ermöglichen Anlegern den einfachen Zugang zu internationalen Märkten, erweitern so ihre Anlagemöglichkeiten und diversifizieren das Risiko. Währungsmanagement: Fortschrittliche Tools bieten Funktionen zur Steuerung und Absicherung von Währungsrisiken und stellen sicher, dass Wechselkursschwankungen die Portfolio-Performance nicht negativ beeinflussen.

Vorteile des digitalen Portfoliomanagements

Effizienz und Komfort: Rund um die Uhr verfügbar: Verwalten Sie Ihr Portfolio jederzeit und überall per Web- und Mobilanwendung. Diese ständige Verfügbarkeit ist für Anleger, die über Marktveränderungen informiert bleiben müssen, von unschätzbarem Wert. Automatisierte Prozesse: Von der Portfolio-Neugewichtung bis zur Steueroptimierung lassen sich viele Aspekte der Portfolioverwaltung automatisieren. So gewinnen Sie Zeit für andere wichtige Aufgaben. Kosteneffizienz: Niedrigere Gebühren: Viele digitale Plattformen bieten im Vergleich zu traditionellen Anlageberatern niedrigere Verwaltungsgebühren, insbesondere Robo-Advisor und Online-Broker. Reduzierte Verwaltungskosten: Digitale Tools machen umfangreiche Papierarbeit und manuelle Datenerfassung überflüssig und senken so die gesamten Verwaltungskosten. Verbesserte Personalisierung: Maßgeschneiderte Anlagestrategien: Digitale Plattformen nutzen Daten und Algorithmen, um Anlagestrategien individuell auf Ihre finanzielle Situation und Ihre Ziele abzustimmen. Anpassbare Warnungen und Benachrichtigungen: Richten Sie Warnungen für Marktbewegungen, Neuigkeiten und Leistungskennzahlen ein, die Ihnen am wichtigsten sind, damit Sie immer auf dem Laufenden bleiben.

Strategien für ein effektives digitales Portfoliomanagement

Diversifizierung der Vermögensaufteilung: Streuen Sie Ihre Anlagen auf verschiedene Anlageklassen wie Aktien, Anleihen, Rohstoffe und Immobilien, um das Risiko zu reduzieren. Geografische Diversifizierung: Investieren Sie in verschiedene geografische Regionen, um das Risiko einzelner Märkte zu minimieren. Risikomanagement: Nutzen Sie digitale Tools, um das Risiko Ihres Portfolios zu bewerten und zu überwachen. Überprüfen und passen Sie Ihre Risikotoleranz regelmäßig an die Marktbedingungen und Ihre persönlichen Umstände an. Absicherungsstrategien: Setzen Sie Absicherungstechniken ein, um Ihr Portfolio vor potenziellen Verlusten durch Marktschwankungen zu schützen. Kontinuierliches Lernen und Anpassung: Bleiben Sie informiert: Informieren Sie sich regelmäßig über Markttrends, Anlagestrategien und technologische Entwicklungen im Finanzsektor. Anpassungsfähigkeit: Seien Sie bereit, Ihre Strategien an veränderte Marktbedingungen und Ihre persönlichen finanziellen Ziele anzupassen.

Die Zukunft des digitalen Portfoliomanagements

Mit dem fortschreitenden technologischen Fortschritt sieht die Zukunft des digitalen Portfoliomanagements äußerst vielversprechend aus. Innovationen wie künstliche Intelligenz, Blockchain und Big-Data-Analysen werden die Effizienz, Sicherheit und Personalisierung des Portfoliomanagements weiter verbessern.

Abschluss

Digitales Portfoliomanagement stellt einen bedeutenden Wandel in der Verwaltung von Finanzanlagen dar. Durch den Einsatz von Technologie erhalten Anleger beispiellosen Zugang zu Daten, Tools und Märkten und können so fundiertere, effizientere und individuellere Entscheidungen treffen. Im nächsten Teil unserer Reihe werden wir uns eingehender mit konkreten Fallstudien, fortgeschrittenen Strategien und der Rolle künstlicher Intelligenz für die Zukunft des Portfoliomanagements befassen. Seien Sie gespannt!

Willkommen zurück zum zweiten Teil unserer Serie zum Thema Digitales Portfoliomanagement. Aufbauend auf den Grundlagen aus Teil 1, befassen wir uns nun eingehender mit fortgeschrittenen Strategien, Fallstudien aus der Praxis und der transformativen Rolle der künstlichen Intelligenz bei der Revolutionierung moderner Anlagepraktiken.

Fortgeschrittene Strategien für das digitale Portfoliomanagement

Algorithmischer Handel und Hochfrequenzhandel (HFT): Nutzung komplexer Algorithmen zur Ausführung von Transaktionen in extrem hoher Geschwindigkeit, um kleinste Preisunterschiede auszunutzen. Market-Making: Entwicklung von Algorithmen, die Wertpapiere gleichzeitig kaufen und verkaufen, um dem Markt Liquidität zuzuführen und Gewinne aus der Geld-Brief-Spanne zu erzielen. Integration von Verhaltensökonomie und psychologischen Erkenntnissen: Einbeziehung von Erkenntnissen der Verhaltensökonomie, um Marktanomalien und Anlegerverzerrungen zu verstehen und Portfolioentscheidungen auf Basis der menschlichen Psychologie zu optimieren. Stimmungsanalyse: Nutzung von Natural Language Processing zur Analyse von Nachrichtenartikeln, Social-Media-Beiträgen und anderen Textdaten, um die Marktstimmung zu erfassen und Kursbewegungen vorherzusagen. Nachhaltiges und ethisches Investieren und ESG-Kriterien: Implementierung von Umwelt-, Sozial- und Governance-Kriterien (ESG), um Portfolioinvestitionen an ethischen Standards und nachhaltigen Praktiken auszurichten. Impact Investing: Der Fokus liegt auf Investitionen, die neben finanziellen Erträgen auch messbare soziale oder ökologische Auswirkungen erzielen.

Fallstudien aus der Praxis

Fallstudie: Erfolgreiche Robo-Advisor-Implementierungen: Betterment: Erfahren Sie, wie Betterment, ein führender Robo-Advisor, mithilfe fortschrittlicher Algorithmen personalisierte Anlageberatung bietet und Portfolios kostengünstig und hocheffizient verwaltet. Fallstudie: Wealthfront: Entdecken Sie den Ansatz von Wealthfront im Portfoliomanagement, einschließlich der Nutzung von Verlustverrechnung und sozial verantwortlichem Investieren. Fallstudie: Integration von Blockchain und Kryptowährungen: Plattformen für das Management digitaler Vermögenswerte: Untersuchen Sie, wie Plattformen wie CoinTracking und Blockfolio die Blockchain-Technologie nutzen, um ein transparentes, sicheres und effizientes Management von Kryptowährungsportfolios zu ermöglichen. Fallstudie: Institutionelle Nutzung: Erfahren Sie, wie große Finanzinstitute Blockchain in Handels-, Clearing- und Abwicklungsprozesse integrieren, um die Transparenz zu erhöhen und die Betriebskosten zu senken. Fallstudie: KI-gestützte Portfoliooptimierung: KI im Portfoliomanagement: Sehen Sie, wie Unternehmen wie Interactive Brokers KI einsetzen, um große Datenmengen zu analysieren und datengestützte Portfolioempfehlungen in Echtzeit zu geben. Fallstudie: Predictive Analytics: Erfahren Sie, wie Predictive Analytics eingesetzt wird, um Markttrends vorherzusagen und die Vermögensallokation für eine verbesserte Portfolio-Performance zu optimieren.

Die transformative Rolle der künstlichen Intelligenz

KI in der Portfoliooptimierung: Maschinelle Lernalgorithmen: KI-gestützte Algorithmen analysieren historische Daten, um Muster zu erkennen und zukünftige Marktbewegungen vorherzusagen. So optimieren sie die Vermögensallokation und das Risikomanagement. Verarbeitung natürlicher Sprache (NLP): NLP-Verfahren verarbeiten und analysieren große Mengen an Textdaten aus Nachrichten, Berichten und sozialen Medien und liefern Einblicke in Marktstimmung und -trends. KI im Risikomanagement: Betrugserkennung: Maschinelle Lernmodelle erkennen ungewöhnliche Muster und potenziell betrügerische Aktivitäten in Echtzeit und verbessern so Sicherheit und Compliance. Dynamische Risikobewertung: KI bewertet und passt Risikoparameter kontinuierlich anhand von Echtzeit-Marktdaten an, um sicherzustellen, dass Portfolios der Risikotoleranz des Anlegers entsprechen. KI-gestütztes Kundenerlebnis: Chatbots und virtuelle Berater: KI-gestützte Chatbots und virtuelle Berater bieten rund um die Uhr Kundensupport und personalisierte Anlageberatung und verbessern so das gesamte Anlegererlebnis. Personalisierte Empfehlungen: KI-Algorithmen analysieren das Anlegerverhalten und die Präferenzen, um maßgeschneiderte Anlageempfehlungen und Strategien zur Portfolio-Neugewichtung anzubieten.

Die Zukunft des digitalen Portfoliomanagements

Die digitale Revolution hat nahezu alle Lebensbereiche erfasst, und auch der Finanzsektor bildet keine Ausnahme. Im Zentrum dieser Transformation steht die Blockchain-Technologie, ein dezentrales und transparentes Registersystem, das sich von einer Randerscheinung zu einem Eckpfeiler moderner Finanzinnovationen entwickelt hat. Ursprünglich als Grundlage für Kryptowährungen wie Bitcoin bekannt, reicht das Potenzial der Blockchain weit über digitale Währungen hinaus. Sie stellt einen grundlegenden Wandel in der Art und Weise dar, wie wir Werte erfassen, verifizieren und übertragen, und verspricht, alles zu verändern – von internationalen Geldtransfers bis hin zur Zugänglichkeit von Finanzdienstleistungen.

Stellen Sie sich eine Welt vor, in der Transaktionen nicht durch Zwischenhändler ausgebremst werden, Vertrauen im System selbst verankert ist und Finanzdienstleistungen jedem mit Internetanschluss zur Verfügung stehen. Das ist das Versprechen der Blockchain, und dieses Versprechen nimmt stetig Gestalt an. So rückt das abstrakte Konzept der Distributed-Ledger-Technologie immer näher an die greifbare Realität unserer alltäglichen Bankkonten heran. Der Weg von einem Distributed Ledger zur nahtlosen Integration in traditionelle Bankensysteme ist komplex, aber faszinierend – geprägt von Innovation, Anpassungsfähigkeit und dem wachsenden Bewusstsein für die immense Leistungsfähigkeit dezentraler Systeme.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames digitales Notizbuch vorstellen, das auf zahlreichen Computern dupliziert und verteilt ist. Jede Transaktion wird als „Block“ gespeichert und einer Kette vorheriger Blöcke hinzugefügt. Diese Kette ist kryptografisch gesichert und daher extrem schwer zu manipulieren. Einmal hinzugefügt, ist ein Block dauerhaft gespeichert und schafft so eine transparente und nachvollziehbare Historie aller Transaktionen. Diese inhärente Sicherheit und Transparenz waren es, die Technologieexperten und Pioniere von Anfang an faszinierten. Sie boten die Möglichkeit, Transaktionen durchzuführen, ohne auf eine zentrale Instanz wie eine Bank zur Validierung und Aufzeichnung angewiesen zu sein.

Die Entstehung der Blockchain ist untrennbar mit Bitcoin verbunden. Als Satoshi Nakamoto, eine pseudonyme Person oder Gruppe, 2008 Bitcoin einführte, lieferte er eine praktische Anwendung für die Blockchain. Bitcoin demonstrierte, dass ein elektronisches Peer-to-Peer-Geldsystem ohne Zentralbank funktionieren kann. Dies war eine revolutionäre Idee, die die etablierte Finanzordnung infrage stellte. Plötzlich konnten Einzelpersonen Werte direkt um die Welt senden und dabei traditionelle Finanzinstitute mit ihren Gebühren und Verzögerungen umgehen. Dieser frühe Erfolg, so volatil er auch war und oft missverstanden wurde, legte den Grundstein für ein umfassenderes Verständnis der Möglichkeiten der Blockchain.

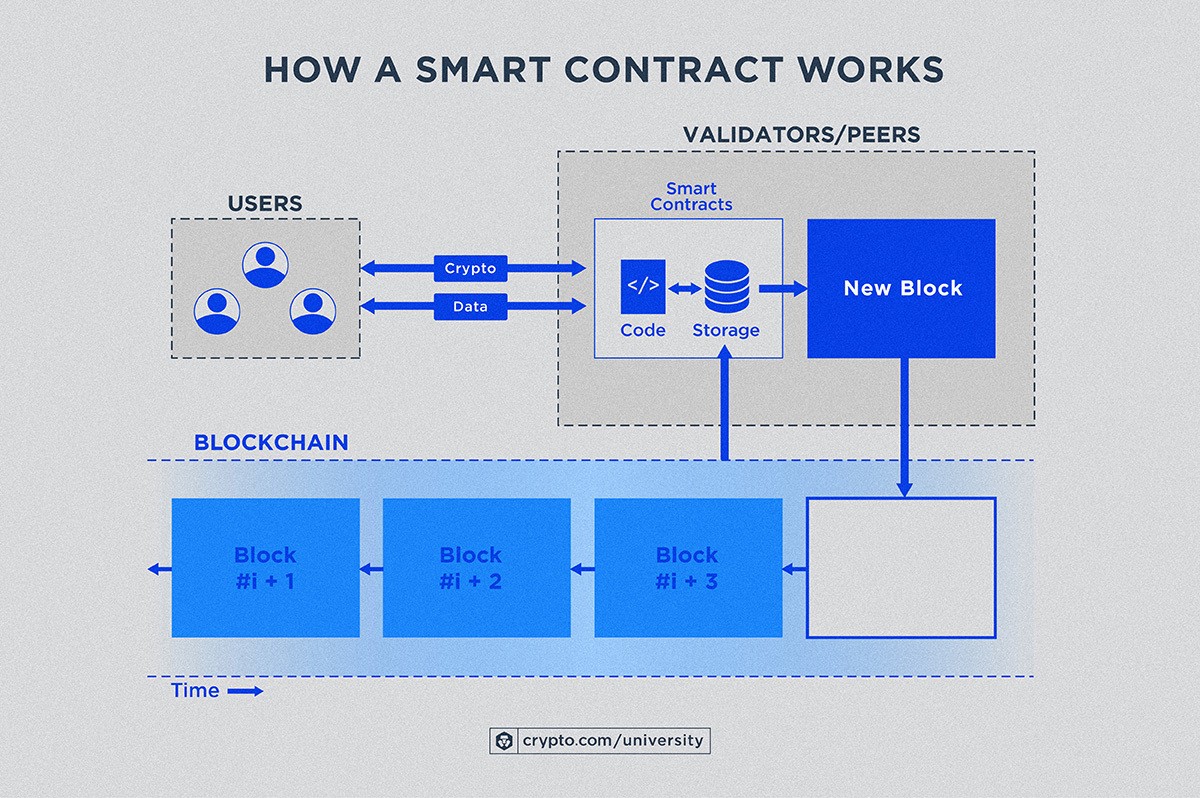

Mit der Weiterentwicklung des Kryptowährungssektors wuchsen auch das Verständnis und die Anwendung der Blockchain-Technologie. Ethereum, 2015 eingeführt, brachte das Konzept der „Smart Contracts“ hervor. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie automatisieren Prozesse, setzen Vereinbarungen durch und machen Vermittler in einer Vielzahl von Anwendungen überflüssig – von Versicherungsansprüchen bis hin zum Lieferkettenmanagement. Smart Contracts bilden eine entscheidende Brücke zwischen der dezentralen Welt der Blockchain und der von traditionellen Finanzsystemen geforderten operativen Effizienz. Sie können komplexe Finanzprozesse automatisieren und so manuelle Eingriffe und das Risiko menschlicher Fehler reduzieren.

Die Auswirkungen der Blockchain-Technologie auf die Finanzbranche sind vielfältig. Einer der bedeutendsten Umbruchsbereiche betrifft grenzüberschreitende Zahlungen und Geldtransfers. Traditionelle internationale Geldtransfers sind oft langsam, teuer und involvieren mehrere Korrespondenzbanken, die jeweils Gebühren erheben. Blockchain-basierte Lösungen, die Kryptowährungen oder Stablecoins (an einen stabilen Vermögenswert wie den US-Dollar gekoppelte Kryptowährungen) nutzen, ermöglichen nahezu sofortige und deutlich günstigere Überweisungen. Dies hat tiefgreifende Auswirkungen sowohl auf Privatpersonen, die Geld an Familienmitglieder im Ausland senden, als auch auf Unternehmen im internationalen Handel. Der Traum, Geld so einfach wie eine E-Mail ins Ausland zu schicken, wird immer mehr zur Realität.

Darüber hinaus revolutioniert die Blockchain das Konzept der digitalen Identität und die Prozesse zur Kundenidentifizierung (KYC). Die Identitätsprüfung kann sowohl für Privatpersonen als auch für Finanzinstitute ein aufwendiger und wiederholter Prozess sein. Blockchain-basierte Lösungen für digitale Identität ermöglichen es Nutzern, ihre persönlichen Daten zu kontrollieren und verschiedenen Dienstleistern selektiv Zugriff auf verifizierte Informationen zu gewähren. Dies verbessert nicht nur Datenschutz und Sicherheit, sondern optimiert auch die Registrierungsprozesse für Banken und andere Finanzdienstleister und ermöglicht es Nutzern, schneller und einfacher auf die benötigten Dienstleistungen zuzugreifen.

Der Aufstieg von Decentralized Finance (DeFi) ist ein weiterer Beweis für das transformative Potenzial der Blockchain-Technologie. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf offenen, dezentralen Blockchain-Netzwerken abzubilden. Nutzer können direkt mit diesen Protokollen interagieren, ohne auf Banken oder Broker angewiesen zu sein. Dies öffnet die Finanzmärkte für ein breiteres Publikum und bietet den Teilnehmern mehr Transparenz und Kontrolle. Obwohl DeFi noch in den Kinderschuhen steckt und eigene Risiken birgt, zeigt es das Potenzial für ein offeneres, zugänglicheres und effizienteres Finanzökosystem.

Der Weg vom abstrakten Konzept eines dezentralen Registers zur praktischen Integration in unsere Bankkonten wird vom unermüdlichen Streben nach Effizienz, Sicherheit und Inklusivität angetrieben. Da Finanzinstitute zunehmend die Vorteile der Blockchain-Technologie erkennen, erleben wir einen Paradigmenwechsel. Die anfängliche Skepsis weicht aktiver Erforschung und Implementierung. Es geht hier nicht nur um Kryptowährungen, sondern darum, die zugrundeliegende Technologie zu nutzen, um eine robustere, transparentere und zugänglichere finanzielle Zukunft zu gestalten. Die Blockchain ist keine ferne Zukunftsmusik mehr; sie ist die Basis, auf der die nächste Generation von Finanzdienstleistungen aufbaut und die unsere Geldverwaltung und unsere Interaktion mit der Weltwirtschaft unmittelbar beeinflusst.

Die Entwicklung von den grundlegenden Konzepten der Blockchain bis hin zur konkreten Integration in unsere alltäglichen Bankkonten ist ein Beweis für das zunehmende Tempo der technologischen Einführung im Finanzsektor. Was als Nischeninnovation für eine digitale Währung begann, hat sich zu einer leistungsstarken Infrastruktur entwickelt, die bestehende Finanzsysteme verbessern und völlig neue schaffen kann. Die Synergie zwischen dezentraler Ledger-Technologie und traditionellem Bankwesen bedeutet keinen Ersatz, sondern vielmehr eine Erweiterung und Transformation und ebnet so den Weg für eine effizientere, sicherere und inklusivere finanzielle Zukunft.

Einer der gravierendsten Auswirkungen ist das Potenzial für erhöhte Sicherheit und weniger Betrug. Traditionelle Finanzsysteme sind zwar robust, aber oft anfällig für Single Points of Failure und ausgeklügelte Cyberangriffe. Die dezentrale Architektur der Blockchain bedeutet, dass Daten nicht zentral gespeichert werden, wodurch es für Angreifer deutlich schwieriger wird, das gesamte System zu kompromittieren. Die in der Blockchain integrierten kryptografischen Hash- und Konsensmechanismen gewährleisten die Integrität von Transaktionen. Diese erhöhte Sicherheit führt direkt zu mehr Vertrauen bei Verbrauchern und Finanzinstituten und kann die Betriebskosten für Betrugsprävention und -bekämpfung potenziell senken. Für Endnutzer bedeutet dies mehr Sicherheit bei Finanztransaktionen, da sie wissen, dass ihre Vermögenswerte und Daten durch ein widerstandsfähigeres System geschützt sind.

Darüber hinaus sind die Geschwindigkeits- und Effizienzgewinne der Blockchain-Technologie unbestreitbar. Nehmen wir beispielsweise die Abwicklung von Wertpapiergeschäften. Traditionell kann die Verrechnung und Abwicklung von Aktientransaktionen mehrere Tage dauern. Blockchain-basierte Systeme, die tokenisierte Vermögenswerte zur Repräsentation des Eigentums an Wertpapieren nutzen, ermöglichen eine nahezu sofortige Abwicklung. Dies setzt nicht nur Kapital deutlich schneller frei, sondern reduziert auch das Kontrahentenrisiko – das Risiko, dass eine Partei einer Transaktion vor deren Abschluss ausfällt. Für Banken bedeutet dies erhebliche operative Effizienzsteigerungen und einen geringeren Kapitalbedarf. Für Anleger bedeutet es einen schnelleren Zugriff auf ihre Gelder und einen liquideren Markt. Diese Geschwindigkeit ist ein entscheidender Faktor, um die Lücke zwischen dem Potenzial der Blockchain und den Echtzeitanforderungen des modernen Bankwesens zu schließen.

Das Konzept der Tokenisierung ist für diese Integration zentral. Tokenisierung bedeutet, reale Vermögenswerte – wie Immobilien, Kunst oder auch CO₂-Zertifikate – als digitale Token auf einer Blockchain abzubilden. Diese Token können dann digital gehandelt, besessen und verwaltet werden, wodurch Liquidität für zuvor illiquide Vermögenswerte freigesetzt wird. Banken können in diesem Prozess eine entscheidende Rolle spielen, indem sie Verwahrungsdienstleistungen für diese digitalen Vermögenswerte anbieten, deren Handel ermöglichen und sie in umfassendere Finanzportfolios integrieren. Dies eröffnet Kunden neue Anlagemöglichkeiten und schafft neue Einnahmequellen für Finanzinstitute, wodurch die Grenzen zwischen traditioneller Vermögensverwaltung und der digitalen Wirtschaft verschwimmen. Stellen Sie sich vor, Sie besitzen Bruchteilseigentum an einem wertvollen Kunstwerk, das Sie einfach über Ihre Banking-App kaufen und verkaufen können – alles basierend auf der Blockchain-Technologie.

Finanzielle Inklusion ist ein weiterer Bereich, in dem die Integration der Blockchain in Bankkonten enormes Potenzial birgt. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten wie Sparkonten, Krediten oder Versicherungen. Die Blockchain-Technologie in Kombination mit mobilen Technologien kann den Weg zu finanzieller Inklusion ebnen. Durch die Nutzung digitaler Identitäten auf der Blockchain und das Angebot kostengünstiger Finanzdienstleistungen über mobile Plattformen können bisher ausgeschlossene Personen nun am formellen Wirtschaftsleben teilhaben. Banken können mit Fintech-Unternehmen zusammenarbeiten, um diese inklusiven Lösungen zu entwickeln, ihre Reichweite und ihren Kundenstamm zu erweitern und gleichzeitig ein wichtiges soziales Bedürfnis zu befriedigen. Diese Demokratisierung des Finanzwesens ist ein bedeutendes Ergebnis dieser technologischen Konvergenz.

Die Einführung digitaler Zentralbankwährungen (CBDCs) ist wohl die direkteste Manifestation des Einflusses der Blockchain-Technologie auf das traditionelle Bankensystem. Viele Zentralbanken erforschen oder erproben aktiv CBDCs – digitale Formen der jeweiligen Landeswährung, die von der Zentralbank ausgegeben und abgesichert werden. Obwohl die genauen technologischen Grundlagen von CBDCs variieren können, nutzen viele Aspekte der Distributed-Ledger-Technologie, um Sicherheit, Effizienz und Transparenz zu gewährleisten. CBDCs haben das Potenzial, Zahlungssysteme zu optimieren, die geldpolitische Transmission zu verbessern und die Finanzstabilität zu erhöhen. Für Geschäftsbanken könnten CBDCs die Arbeitsweise verändern und potenziell Auswirkungen auf ihre Rolle bei der Zahlungsabwicklung und dem Einlagengeschäft haben. Die Integration von CBDCs in die bestehende Bankeninfrastruktur stellt einen wichtigen Schritt dar, um Blockchain-basierte Innovationen in den Mainstream zu bringen.

Der Weg von der Blockchain zum Bankkonto ist nicht ohne Herausforderungen. Regulatorische Rahmenbedingungen entwickeln sich stetig weiter, um mit den rasanten Fortschritten im digitalen Finanzwesen Schritt zu halten. Skalierbarkeit bleibt für einige Blockchain-Netzwerke ein Problem, obwohl bedeutende Fortschritte erzielt werden. Interoperabilität zwischen verschiedenen Blockchain-Netzwerken und mit bestehenden Systemen ist ebenfalls entscheidend für eine nahtlose Integration. Die Dynamik ist jedoch unbestreitbar. Finanzinstitute investieren massiv in Blockchain-Forschung und -Entwicklung, kooperieren mit Fintech-Startups und suchen aktiv nach Möglichkeiten, deren Potenzial auszuschöpfen.

Letztendlich schafft die Verschmelzung von Blockchain-Technologie und traditionellem Bankwesen ein dynamischeres, effizienteres und nutzerorientierteres Finanzökosystem. Es geht darum, das Vertrauen und die Transparenz dezentraler Systeme zu nutzen, um die Sicherheit, Geschwindigkeit und Zugänglichkeit der Finanzdienstleistungen, auf die wir täglich angewiesen sind, zu verbessern. Das abstrakte Hauptbuch findet seinen Weg in unsere vertrauten Bankkonten – nicht als Ersatz, sondern als intelligente, sichere und leistungsstarke Erweiterung. Diese kontinuierliche Innovationsdynamik gestaltet die Finanzwelt grundlegend neu und macht sie zugänglicher, widerstandsfähiger und besser auf die Bedürfnisse einer digital vernetzten Welt abgestimmt. Die Zukunft des Geldes wird auf der Blockchain geschrieben, und ihre Auswirkungen sind zunehmend direkt auf unseren Bankkonten spürbar.

Krypto-Gewinne einfach erklärt Das Potenzial digitaler Assets erschließen_15

Die besten DePIN-GPU-Sharing-Projekte 2026 – Die Zukunft dezentraler Infrastruktur gestalten