Langfristiger Vermögensaufbau mit Blockchain Ein dezentraler Weg zum Wohlstand

Der Begriff „Vermögen“ selbst hat sich in den letzten Jahrzehnten grundlegend gewandelt. Generationenlang galten der Besitz von Sachwerten, sichere Anlagen in etablierten Institutionen und ein stetiger, vorhersehbarer beruflicher Werdegang als Kennzeichen finanziellen Erfolgs. Wir lernten, Banken, Regierungen und bewährten Spar- und Anlagemethoden zu vertrauen. Doch unter dieser scheinbaren Stabilität braut sich eine stille Revolution zusammen, die das Potenzial hat, die Art und Weise, wie wir Vermögen aufbauen, verwalten und weitergeben, neu zu definieren. Angetrieben wird diese Revolution von der Blockchain-Technologie – einer Kraft, die nicht nur die Finanzwelt verändert, sondern unser Verständnis von Eigentum, Wert und langfristigem Wohlstand grundlegend umgestaltet.

Die Blockchain ist im Kern ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames, transparentes Buch vorstellen, das dupliziert und über ein riesiges Netzwerk von Computern verteilt wird. Jede Transaktion, jeder Datenpunkt wird chronologisch und kryptografisch gesichert erfasst, wodurch eine Veränderung oder Manipulation praktisch unmöglich ist. Diese inhärente Transparenz und Sicherheit bilden das Fundament für eine neue Ära der Vermögensbildung. Sie stellt eine Abkehr von den zentralisierten, intransparenten Systemen dar, die unsere Finanzen historisch kontrolliert haben, und bietet einen vielversprechenden Einblick in eine Zukunft, in der Einzelpersonen mehr Kontrolle über ihre wirtschaftliche Zukunft haben.

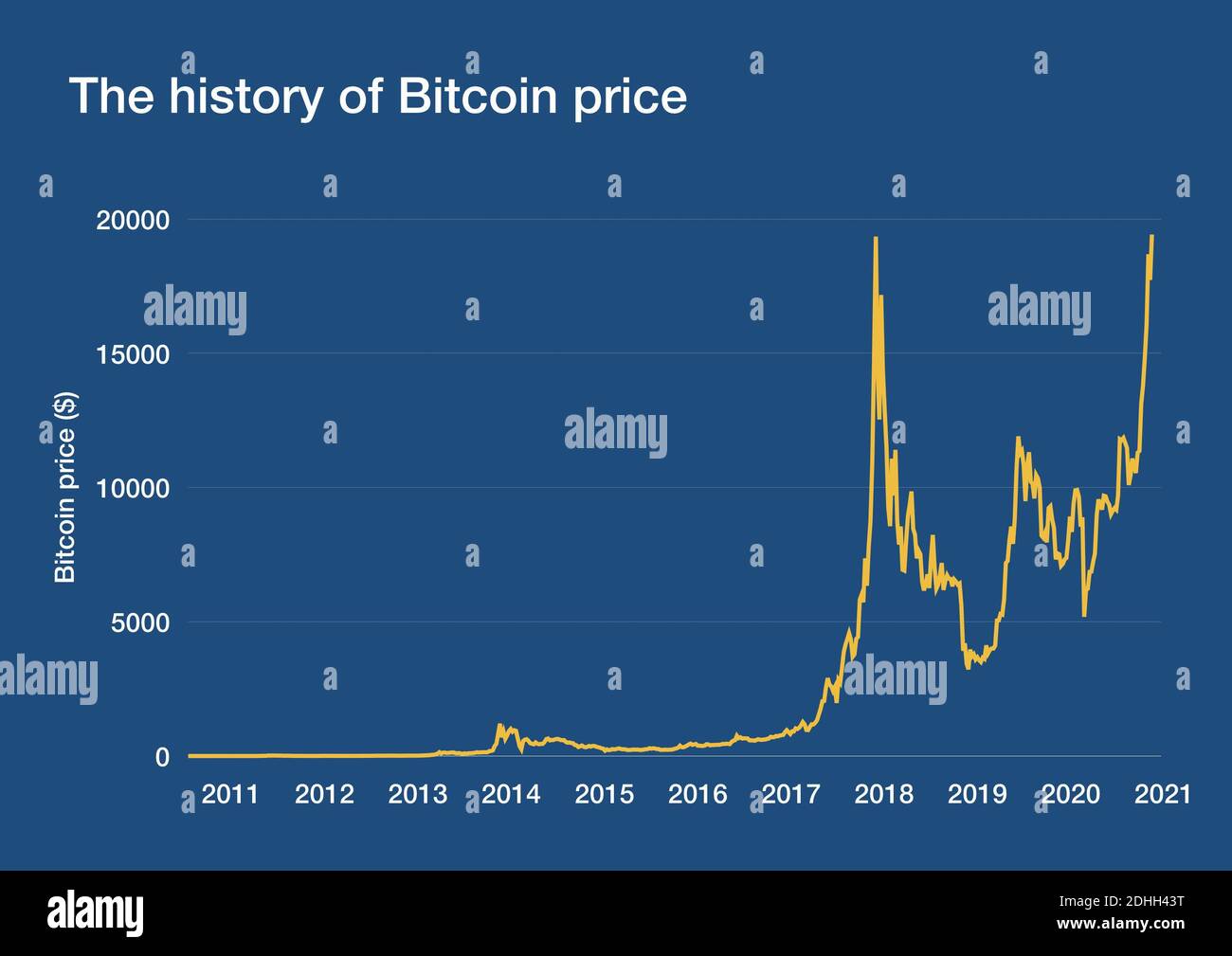

Eine der unmittelbarsten und bekanntesten Anwendungen der Blockchain-Technologie findet sich im Bereich der Kryptowährungen. Bitcoin, Ethereum und Tausende anderer digitaler Assets haben die Öffentlichkeit fasziniert und bieten sowohl immense Chancen als auch erhebliche Herausforderungen. Die Volatilität dieser noch jungen Märkte ist unbestreitbar, doch die zugrundeliegende Blockchain-Technologie bietet weit mehr als nur spekulativen Handel. Sie ebnet den Weg zur Demokratisierung des Finanzwesens und ermöglicht es Menschen in Regionen mit instabilen Wirtschaftslagen oder eingeschränktem Zugang zu traditionellen Bankdienstleistungen, am globalen Finanzsystem teilzuhaben. Für diejenigen mit Weitblick und strategischem Ansatz kann das Halten und Investieren in ausgewählte Kryptowährungen ein Grundstein für langfristigen Vermögensaufbau sein. Es geht nicht darum, dem schnellen Reichtum hinterherzujagen, sondern darum, den fundamentalen Wert digitaler Knappheit und dezentraler Netzwerke zu verstehen und mit einem langfristigen Anlagehorizont zu investieren.

Über Kryptowährungen hinaus ist die Blockchain die treibende Kraft hinter Decentralized Finance (DeFi). DeFi ist ein Oberbegriff für Finanzanwendungen, die auf Blockchain-Netzwerken basieren und darauf abzielen, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne Intermediäre wie Banken oder Broker zu ermöglichen. Stellen Sie sich vor, Sie könnten Zinsen auf Ihre Krypto-Bestände über dezentrale Kreditprotokolle erhalten oder Versicherungen ohne anonyme Konzerne abschließen. Diese Plattformen bieten oft höhere Renditen und eine größere Zugänglichkeit als ihre traditionellen Pendants. Für den versierten Anleger eröffnet DeFi Möglichkeiten, passive Einkommensströme zu generieren und sein Vermögensportfolio auf bisher unvorstellbare Weise zu diversifizieren. Es erfordert ein Umdenken, das die Selbstverwaltung von Vermögenswerten und das Verständnis der Feinheiten von Smart Contracts einschließt, doch die potenziellen Gewinne in diesem Bereich sind beträchtlich.

Ein weiterer entscheidender Aspekt der Auswirkungen der Blockchain auf den Vermögensaufbau ist ihre Fähigkeit, echtes digitales Eigentum zu ermöglichen. Non-Fungible Tokens (NFTs) sind einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, ein Musikstück, ein virtuelles Sammlerstück oder sogar eine digitale Repräsentation realer Güter. Im Gegensatz zu Kryptowährungen, bei denen jede Einheit austauschbar ist, ist jedes NFT einzigartig. Diese Technologie ermöglicht es Urhebern, ihre Werke direkt zu monetarisieren, und Sammlern, den Besitz einzigartiger digitaler Objekte zu verifizieren. Für diejenigen, die neue Trends in der digitalen Content-Erstellung und bei digitalen Sammlerstücken erkennen, kann die Investition in NFTs eine innovative Möglichkeit darstellen, Vermögen aufzubauen und an der wachsenden digitalen Wirtschaft teilzuhaben. Es handelt sich zweifellos um ein Neuland, das jedoch das Potenzial für eine signifikante langfristige Wertsteigerung birgt, da digitale Vermögenswerte zunehmend in unseren Alltag integriert werden.

Darüber hinaus erstreckt sich das Potenzial der Blockchain auf die Tokenisierung realer Vermögenswerte. Das bedeutet, das Eigentum an physischen Gütern wie Immobilien, Kunstwerken oder sogar Unternehmensanteilen als digitale Token auf einer Blockchain abzubilden. Dieser Prozess kann traditionell illiquide Vermögenswerte zugänglicher und teilbarer machen und so Bruchteilseigentum und einfacheren Handel ermöglichen. Stellen Sie sich vor, Sie könnten einen kleinen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie besitzen, die bisher nur den Superreichen vorbehalten war. Die Tokenisierung senkt die Einstiegshürden für Investitionen in hochwertige Vermögenswerte und eröffnet neue Wege zur Diversifizierung und zum Vermögensaufbau. Sie demokratisiert den Zugang zu Investitionsmöglichkeiten, was potenziell zu einer gerechteren Vermögensverteilung führt und erfahrenen Anlegern neue Möglichkeiten zur Portfoliooptimierung bietet. Die Möglichkeit, Bruchteile realer Vermögenswerte digital zu halten und zu handeln, eröffnet ein Universum an Möglichkeiten für langfristiges Vermögenswachstum.

Der Weg zum langfristigen Vermögensaufbau mit Blockchain ist nicht ohne Hürden. Er erfordert Wissen, die Bereitschaft, sich neuen Technologien anzupassen, und ein gesundes Maß an Vorsicht. Das rasante Innovationstempo macht es unerlässlich, die zugrundeliegende Technologie und die spezifischen Anwendungsfälle verschiedener Blockchain-Projekte zu verstehen. Es gilt, den Hype hinter sich zu lassen und sich auf Projekte mit echtem Nutzen, starken Entwicklerteams und nachhaltigen Geschäftsmodellen zu konzentrieren. Sicherheit ist ein weiterer entscheidender Aspekt: Der Schutz privater Schlüssel und das Verständnis der Risiken von Smart-Contract-Schwachstellen sind unerlässlich, um die eigenen digitalen Vermögenswerte zu schützen. Blockchain ist kein System, das man einmal einrichtet und dann vergisst; es erfordert aktives Engagement und kontinuierliches Lernen. Doch für diejenigen, die sich der Herausforderung stellen, sind die Belohnungen für die Teilnahme an dieser dezentralen Zukunft des Finanzwesens immens. Der Wandel hin zur Blockchain-basierten Vermögensbildung ist kein vorübergehender Trend, sondern eine grundlegende Weiterentwicklung unserer Wahrnehmung und unseres Umgangs mit Wert, Eigentum und wirtschaftlichen Chancen.

Je tiefer wir in das transformative Potenzial der Blockchain für den langfristigen Vermögensaufbau eintauchen, desto deutlicher wird, dass ihre Auswirkungen weit über spekulative Anlagen und die Schaffung neuer digitaler Währungen hinausgehen. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit ebnen den Weg für ein robusteres, inklusiveres und auf den Einzelnen ausgerichtetes Finanzökosystem. Das Verständnis dieser grundlegenden Elemente ist der Schlüssel zur Erschließung nachhaltigen Wohlstands in diesem sich rasch wandelnden Umfeld.

Einer der überzeugendsten Aspekte der Blockchain für langfristigen Vermögensaufbau ist ihre Fähigkeit, dezentrale autonome Organisationen (DAOs) zu fördern. DAOs sind Organisationen, die im Wesentlichen durch Code und Konsens der Gemeinschaft gesteuert werden, anstatt durch eine traditionelle hierarchische Managementstruktur. Sie operieren auf der Blockchain, wobei Regeln und Vorschläge in Smart Contracts kodiert sind. Token-Inhaber haben in der Regel Stimmrechte und können so die Ausrichtung und den Betrieb der DAO beeinflussen. Dieses Modell bietet spannende Möglichkeiten für gemeinschaftliche Investitionen und Ressourcenmanagement. Stellen Sie sich eine DAO vor, die gegründet wird, um in aufstrebende Blockchain-Projekte zu investieren, wobei alle Entscheidungen transparent von ihren Mitgliedern getroffen werden. Für Einzelpersonen, die an Venture-Capital-ähnlichen Investitionen mit niedrigeren Einstiegshürden und größerer Transparenz teilnehmen möchten, stellen DAOs ein leistungsstarkes neues Instrument dar, um Ressourcen zu bündeln und gemeinsam Vermögen aufzubauen. Die Möglichkeit, Vermögenswerte und Projekte durch diese dezentralen Strukturen gemeinsam zu besitzen und zu verwalten, eröffnet einzigartige Wege für langfristiges finanzielles Wachstum und gemeinsamen Wohlstand.

Das Konzept des „programmierbaren Geldes“ ist ein weiterer revolutionärer Aspekt der Blockchain, der die Vermögensbildung ermöglicht. Kryptowährungen und Stablecoins, die auf der Blockchain basieren, können durch Smart Contracts so programmiert werden, dass sie bestimmte Aktionen ausführen. Dies ermöglicht automatisierte Zahlungen, Treuhanddienste und die nahtlose und sichere Abwicklung komplexer Finanzvereinbarungen ohne Zwischenhändler. Für Unternehmen und Privatpersonen bedeutet dies höhere Effizienz, geringere Transaktionskosten und mehr Sicherheit im Finanzwesen. Man denke nur an das Potenzial automatisierter Tantiemenzahlungen an Künstler über Smart Contracts oder an Unternehmen, die wiederkehrende Zahlungen einrichten können, die automatisch ausgeführt werden, sobald bestimmte Bedingungen erfüllt sind. Diese Programmierbarkeit optimiert nicht nur bestehende Finanzprozesse, sondern schafft auch völlig neue Geschäftsmodelle und Einnahmequellen und trägt so zur langfristigen Vermögensbildung bei, indem sie Reibungsverluste reduziert und die Vorhersagbarkeit wirtschaftlicher Aktivitäten erhöht.

Darüber hinaus verbessert die Blockchain-Technologie Transparenz und Verantwortlichkeit in Bereichen, die direkten Einfluss auf Vermögen haben. So kann beispielsweise das Lieferkettenmanagement, wenn es auf der Blockchain basiert, einen verifizierbaren Herkunfts- und Echtheitsnachweis für Waren liefern. Dies ist besonders relevant für hochwertige Güter wie Luxusartikel, Kunstwerke oder auch ethisch einwandfreie Produkte. Durch die Erstellung einer transparenten und unveränderlichen Aufzeichnung des Warenwegs kann die Blockchain Betrug verhindern, Produktfälschungen reduzieren und den wahrgenommenen Wert legitimer Produkte steigern. Für Investoren in diesen Sektoren kann diese erhöhte Transparenz zu fundierteren Entscheidungen und größerem Vertrauen in ihre Vermögenswerte führen und somit deren langfristigen Wert und Stabilität fördern.

Die Auswirkungen auf traditionelle Finanzinstitute sind ebenfalls tiefgreifend. Während manche Blockchain und Kryptowährungen als Bedrohung betrachten, erforschen zukunftsorientierte Institute, wie sie diese Technologien integrieren können, um ihre Dienstleistungen zu verbessern und neue Angebote zu entwickeln. Dies könnte zu effizienteren grenzüberschreitenden Zahlungen, schnelleren Abwicklungszeiten für Wertpapiere und der Schaffung neuer digitaler Anlageklassen führen. Für Privatpersonen könnte diese Integration den Zugang zu innovativeren Finanzprodukten und -dienstleistungen bedeuten und somit potenziell ihre Möglichkeiten zum Vermögensaufbau und -schutz verbessern. Die Weiterentwicklung des Finanzwesens zielt nicht zwangsläufig auf die Abschaffung von Intermediären ab, sondern auf deren Transformation und die Entstehung neuer, effizienterer und transparenterer Modelle, die durch die Blockchain-Technologie ermöglicht werden.

Der langfristige Vermögensaufbau mit Blockchain erfordert einen strategischen, fundierten und geduldigen Ansatz. Es geht darum, den grundlegenden Wandel hin zu dezentralem Eigentum und dezentraler Kontrolle zu verstehen und Chancen zu erkennen, die mit Ihren langfristigen finanziellen Zielen übereinstimmen. Dies beinhaltet kontinuierliches Lernen, das Verfolgen technologischer Entwicklungen und die Entwicklung eines kritischen Blicks für Projekte mit nachhaltigen Wertversprechen. Die Risiken sind real und das Umfeld verändert sich ständig, doch das Potenzial für Diversifizierung, mehr finanzielle Autonomie und den Zugang zu neuen Anlageklassen ist unbestreitbar.

Der Weg in die dezentrale Zukunft des Finanzwesens ist ein fortlaufender Prozess. Er belohnt Neugier, Anpassungsfähigkeit und das Bestreben, die zugrundeliegende Technologie zu verstehen, anstatt nur kurzfristigen Gewinnen hinterherzujagen. Indem Sie die Prinzipien der Blockchain verinnerlichen und ihre Anwendungen strategisch in Ihre Finanzplanung integrieren, können Sie sich so positionieren, dass Sie sich in dieser sich wandelnden Welt nicht nur zurechtfinden, sondern darin auch wirklich erfolgreich sein und die Grundlage für dauerhaften Wohlstand und finanzielle Freiheit in den kommenden Jahren schaffen. Die dezentrale Revolution ist da, und ihr Versprechen von langfristigem Wohlstand ist für diejenigen, die bereit sind, sie anzunehmen, zum Greifen nah.

Passive Einkommensstrategien für Rentner: Der goldene Weg zur finanziellen Freiheit

Der Ruhestand gilt oft als die goldenen Jahre – eine Zeit zum Entspannen, für Hobbys und vielleicht sogar für Reisen um die Welt. Doch finanzielle Sicherheit in diesen Jahren erfordert mehr als nur ein gut geführtes Rentenkonto. Viele Rentner setzen auf passive Einkommensstrategien, um ein regelmäßiges Einkommen zu generieren, das ihnen ein komfortables Leben ohne den Stress des Arbeitsalltags ermöglicht. Im Folgenden stellen wir einige der beliebtesten und effektivsten Methoden vor, mit denen Rentner diese finanzielle Freiheit erreichen.

1. Dividendenaktien: Die Vorteile des Aktienbesitzes nutzen

Dividendenaktien sind ein Eckpfeiler vieler Strategien für passives Einkommen im Ruhestand. Durch Investitionen in Unternehmen, die einen Teil ihres Gewinns als Dividende ausschütten, können Rentner regelmäßige Einkünfte erzielen, ohne ihre Aktien verkaufen zu müssen. Diese Strategie bietet nicht nur einen stetigen Einkommensstrom, sondern hat auch das Potenzial, mit steigenden Unternehmensgewinnen im Laufe der Zeit zu wachsen.

Stellen Sie sich beispielsweise vor, Sie investieren in ein renommiertes Unternehmen wie Johnson & Johnson. Solche Unternehmen erhöhen im Laufe der Jahre häufig ihre Dividenden und bieten Rentnern somit sowohl ein sofortiges Einkommen als auch die Möglichkeit einer Kapitalsteigerung. Der Schlüssel zum Erfolg mit Dividendenaktien liegt in der Auswahl qualitativ hochwertiger, dividendenstarker Unternehmen mit einer Historie konstanter Ausschüttungen.

2. Immobilieninvestitionen: Aus Immobilien Gold machen

Immobilien sind seit Langem eine beliebte Strategie für Rentner, um ein passives Einkommen zu erzielen. Durch Investitionen in Mietobjekte können Rentner Mieteinnahmen generieren und gleichzeitig potenziell von der Wertsteigerung der Immobilie profitieren. Diese Strategie erfordert zwar ein anfängliches Kapitalinvestment, kann aber beträchtliche Renditen bieten.

Stellen Sie sich einen Rentner vor, der eine Immobilie mit mehreren Wohneinheiten in einem wachsenden Stadtgebiet erwirbt. Die Mieteinnahmen decken die Hypothek und weitere Kosten und ermöglichen einen positiven Cashflow. Steigt der Wert der Immobilie, hat der Rentner zudem die Möglichkeit, sie zu verkaufen und den Gewinn in andere Projekte zu reinvestieren oder sogar einen Teil des Gewinns zu realisieren.

3. Peer-to-Peer-Kredite: Eine helfende Hand reichen

Peer-to-Peer-Kreditplattformen (P2P) haben sich als moderne und innovative Möglichkeit für Rentner etabliert, passives Einkommen zu generieren. Indem sie über Online-Plattformen direkt an Privatpersonen oder kleine Unternehmen verleihen, können Rentner Zinsen auf ihre Kredite erhalten. Obwohl diese Methode mit gewissen Risiken verbunden ist, lassen sich potenzielle Verluste durch eine sorgfältige Auswahl der Kreditnehmer und eine Diversifizierung des Kreditportfolios minimieren.

Ein Rentner könnte beispielsweise über eine P2P-Plattform mehreren Kreditnehmern kleinere Beträge leihen und dafür Zinsen erhalten. Die Zinsen aus diesen Krediten ergeben zusammen ein regelmäßiges passives Einkommen. Vor einer Investition ist es unerlässlich, den Ruf der Plattform und das Kreditrisiko zu recherchieren und zu verstehen.

4. Online-Kurse erstellen und verkaufen: Wissen teilen und damit Geld verdienen

Für Rentner mit Fachkenntnissen in einem bestimmten Bereich kann die Erstellung und der Verkauf von Online-Kursen eine lukrative Strategie für passives Einkommen sein. Dabei werden Plattformen wie Udemy, Coursera oder Teachable genutzt, um Wissen und Fähigkeiten mit einem globalen Publikum zu teilen.

Stellen Sie sich einen pensionierten Lehrer vor, der jahrzehntelang Geschichte unterrichtet hat. Sie könnten einen umfassenden Online-Kurs zu verschiedenen historischen Themen erstellen. Nach der Veröffentlichung generiert der Kurs mit jedem Verkauf weiterhin Einnahmen und bietet so einen passiven Einkommensstrom, der mit steigender Teilnehmerzahl im Laufe der Zeit wachsen kann.

5. Bloggen und Affiliate-Marketing: Monetarisierung von Herzensprojekten

Bloggen und Affiliate-Marketing ermöglichen es Rentnern, ihre Leidenschaften in profitable Unternehmungen zu verwandeln. Indem sie einen Blog zu einem Nischenthema erstellen, das sie begeistert, können Rentner eine Leserschaft gewinnen und die Seite durch Affiliate-Marketing, gesponserte Beiträge und Werbeeinnahmen monetarisieren.

Ein Rentner mit einer Leidenschaft fürs Gärtnern könnte beispielsweise einen Blog starten und Tipps, Tricks und Produktbewertungen für den Gartenbereich teilen. Durch Partnerschaften mit Gartenartikelherstellern kann er Provisionen auf Verkäufe über Affiliate-Links verdienen und sich so ein passives Einkommen aufbauen, das seinen Interessen entspricht.

6. Lizenzeinnahmen aus kreativen Werken: Die Früchte der Kreativität ernten

Rentner, die künstlerische Werke wie Bücher, Musik oder Kunstwerke geschaffen haben, können durch Tantiemen ein passives Einkommen erzielen. Beispielsweise erhält ein Autor, der sein Buch im Selbstverlag veröffentlicht hat, jedes Mal Tantiemen, wenn ein Exemplar verkauft wird. Ebenso kann ein Musiker Tantiemen von Streaming-Diensten und Live-Auftritten erhalten.

Durch die Nutzung digitaler Plattformen und sozialer Medien zur Vermarktung ihrer Arbeit können Rentner ein passives Einkommen generieren, das stetig wächst, je mehr neue Zielgruppen ihre Werke erreichen.

7. Hochverzinsliche Sparkonten und Festgeldanlagen: Sicher und stabil

Für Anleger, die ein geringes Risiko bevorzugen, bieten hochverzinsliche Sparkonten und Festgeldanlagen eine sichere Möglichkeit, passives Einkommen zu erzielen. Auch wenn die Renditen im Vergleich zu Aktien oder Immobilien niedriger ausfallen, ermöglichen sie einen sicheren und unkomplizierten Aufbau der Altersvorsorge.

Durch die regelmäßige Überwachung der Zinssätze und die Auswahl der besten verfügbaren Optionen können Rentner ihre Rendite aus diesen risikoarmen Anlagen maximieren und sich so ein stetiges Einkommen während ihres gesamten Ruhestands sichern.

Passive Einkommensstrategien für Rentner: Der Weg zu dauerhaftem Wohlstand

Im zweiten Teil unserer Betrachtung passiver Einkommensstrategien für Rentner gehen wir näher auf innovative und weniger traditionelle Methoden ein, die dauerhaften Wohlstand und finanzielle Sicherheit bieten. Diese Strategien helfen Rentnern nicht nur, ihren Lebensabend zu genießen, sondern gewährleisten auch stabile Einkommensströme, selbst bei sich ändernden Marktbedingungen.

1. Crowdfunding: Träume in Realität verwandeln

Crowdfunding-Plattformen wie Kickstarter oder GoFundMe haben Rentnern neue Wege eröffnet, passives Einkommen zu generieren. Durch die Nutzung dieser Plattformen können Rentner ihre kreativen Projekte, wie Bücher, Filme oder gemeinnützige Initiativen, in profitable Unternehmungen verwandeln.

Ein Filmemacher im Ruhestand könnte beispielsweise Kickstarter nutzen, um ein Dokumentarfilmprojekt zu finanzieren. Sobald das Projekt sein Finanzierungsziel erreicht hat, erzielt er passives Einkommen aus dem laufenden Verkauf des Dokumentarfilms, Merchandise-Artikeln und Lizenzgebühren. Diese Methode ermöglicht es Rentnern, ein weltweites Publikum zu erreichen und mehrere Einkommensquellen zu generieren.

2. Mieteinnahmen aus Ferienhäusern: Maximierung der Ferienimmobilien

Der Besitz eines Ferienhauses kann Fluch und Segen zugleich sein – ein Traum während des Berufslebens, aber eine potenzielle Belastung im Ruhestand. Mit strategischer Planung können Rentner ihr Ferienhaus jedoch in ein profitables Vermögen verwandeln, indem sie es vermieten.

Nehmen wir einen Rentner, der ein Strandhaus in einem beliebten Touristenort besitzt. Indem er die Immobilie auf Plattformen wie Airbnb oder VRBO anbietet, kann er in der Nebensaison und sogar an Feiertagen durch flexible Buchungsoptionen ein beträchtliches Mieteinkommen erzielen. Diese Strategie sichert ihm nicht nur passives Einkommen, sondern steigert auch langfristig den Wert der Immobilie.

3. Mieteinnahmen aus Tiny Houses: Investieren in einen Trend

Minihäuser sind im Immobiliensektor zu einem beliebten Trend geworden und bieten Rentnern eine einzigartige Möglichkeit, passives Einkommen zu generieren. Durch den Kauf und die Vermietung von Minihäusern können Rentner von der steigenden Nachfrage nach bezahlbarem und nachhaltigem Wohnraum profitieren.

Ein Rentner könnte beispielsweise einige Minihäuser in attraktiver Lage erwerben und diese an Einzelpersonen oder Familien vermieten, die bezahlbaren Wohnraum suchen. Diese Strategie sichert ein regelmäßiges Mieteinkommen und trägt gleichzeitig zu einer nachhaltigeren Zukunft bei.

4. Hobbys monetarisieren: Von der Leidenschaft zum Gewinn

Viele Rentner haben Hobbys, die sich zu einem lukrativen Geschäft entwickeln lassen. Ob Basteln, Holzarbeiten oder Fotografie – ein Hobby zum Beruf zu machen, kann ein nachhaltiges passives Einkommen generieren.

Ein pensionierter Schreiner könnte beispielsweise ein kleines Unternehmen gründen und maßgefertigte Möbel online verkaufen. Durch die Nutzung sozialer Medien und E-Commerce-Plattformen erreicht er ein breites Publikum und generiert mit jedem Verkauf ein passives Einkommen. So können Rentner ihre Leidenschaft mit einem gewinnbringenden Geschäft verbinden.

5. Lizenzierung von geistigem Eigentum: Die Vorteile der Innovation nutzen

Rentner mit Patenten, Urheberrechten oder anderem geistigen Eigentum können durch die Lizenzierung ihrer Werke passives Einkommen generieren. Dabei gestatten sie anderen die Nutzung ihrer Erfindungen, Designs oder Werke gegen Lizenzgebühren.

Ein pensionierter Ingenieur mit mehreren Patenten könnte beispielsweise seine Technologie an Unternehmen lizenzieren und dafür einen Anteil am erzielten Umsatz erhalten. Diese Strategie sichert ein stetiges Einkommen, das auf dem Erfolg der Lizenznehmer basiert, und bietet eine einzigartige Möglichkeit, innovative Ideen zu monetarisieren.

6. Dividendenreinvestitionspläne (DRIPs): Zinseszinseffekte für Ihre Erträge

Dividendenwiederanlagepläne (DRIPs) bieten Rentnern eine effektive Möglichkeit, ihre Erträge aus Dividendenaktien zu vermehren. Durch die automatische Reinvestition von Dividenden in zusätzliche Aktien können Rentner ihr Portfolio im Laufe der Zeit ausbauen und so noch höhere Einkünfte erzielen.

Ein Rentner investierte beispielsweise in einen Dividendenreinvestitionsplan (DRIP) für eine Aktie mit hoher Dividendenausschüttung. Mit der Zeit werden durch die reinvestierten Dividenden weitere Aktien erworben, wodurch sich die gesamten Dividendeneinnahmen erhöhen. Diese Strategie generiert nicht nur passives Einkommen, sondern nutzt auch den Zinseszinseffekt, um langfristig Vermögen aufzubauen.

7. Hochzinsanleihen: Sichere und stetige Renditen

Für Rentner, die Wert auf Stabilität und Sicherheit legen, bieten hochverzinsliche Anleihen eine verlässliche Möglichkeit, passives Einkommen zu erzielen. Diese Anleihen zahlen einen festen Zinssatz und bieten somit einen planbaren Einkommensstrom, der insbesondere in unsicheren Marktphasen attraktiv sein kann.

Durch die Diversifizierung ihres Anleihenportfolios über verschiedene Emittenten und Laufzeiten hinweg können Rentner ein stetiges Einkommen sichern und gleichzeitig das Zinsrisiko steuern. Diese Methode bietet eine sichere und zuverlässige Möglichkeit, passives Einkommen zu generieren, ohne die mit Aktien oder Immobilien verbundenen Kursschwankungen.

Fazit: Entwicklung einer maßgeschneiderten Strategie für passives Einkommen

Rentnern stehen zahlreiche Strategien für passives Einkommen zur Verfügung, die jeweils einzigartige Vorteile und Möglichkeiten bieten. Der Schlüssel zum Erfolg liegt in der Entwicklung einer maßgeschneiderten Strategie, die den individuellen Zielen, der Risikobereitschaft und der finanziellen Situation entspricht. Durch die Diversifizierung der Einkommensquellen und die Nutzung verschiedener Methoden können Rentner eine solide finanzielle Basis schaffen, die dauerhaften Wohlstand und Sicherheit gewährleistet.

Den Weg in die Zukunft ebnen Die Blockchain-basierte Vermögensmaschine und Ihre finanzielle Odyssee

Wie man seine Einnahmen mit mehreren Kryptowährungen diversifiziert