Potenziale freisetzen Finanzielle Hebelwirkung der Blockchain im digitalen Zeitalter

Das Aufkommen der Blockchain-Technologie hat eine Ära beispielloser Innovationen eingeläutet, die Branchen grundlegend verändert und traditionelle Paradigmen infrage stellt. Im Finanzsektor ist diese Revolution besonders deutlich spürbar und bringt neuartige Konzepte hervor, die den Zugang zu Kapital demokratisieren und Investitionsmöglichkeiten erweitern sollen. Unter diesen bahnbrechenden Entwicklungen sticht die „Blockchain-Finanzhebelwirkung“ als besonders wirkungsvolle Kraft hervor, die das Risikomanagement und das Wachstum von Privatpersonen und Institutionen im digitalen Zeitalter grundlegend verändern wird. Im Kern bezeichnet Finanzhebelwirkung den strategischen Einsatz von Fremdkapital zur Steigerung der potenziellen Rendite einer Investition. Traditionell erfolgte dies durch den Zugang zu Kreditlinien, Darlehen oder Margin-Trading-Fazilitäten etablierter Finanzintermediäre. Die Blockchain-Technologie führt jedoch ein dezentrales und erlaubnisfreies Framework ein, das völlig neue Formen der Hebelwirkung ermöglicht, die oft als Decentralized Finance (DeFi) Leverage bezeichnet werden.

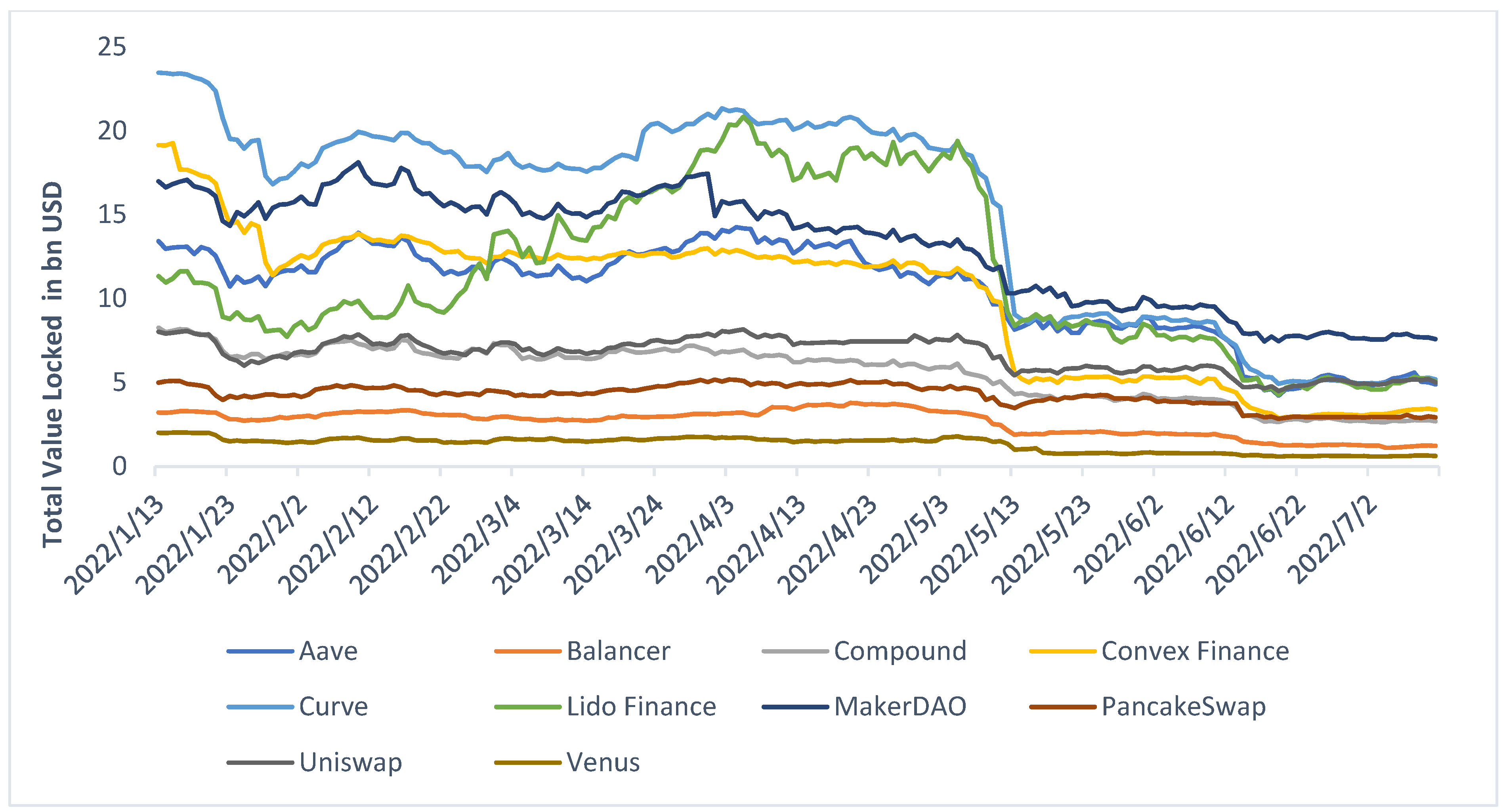

DeFi-Protokolle, die auf robusten Blockchain-Netzwerken wie Ethereum basieren, revolutionieren die Finanzwelt. Diese Protokolle automatisieren komplexe Finanzprozesse mithilfe von Smart Contracts – selbstausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind. Diese Disintermediation macht traditionelle Gatekeeper überflüssig und bietet mehr Transparenz, Zugänglichkeit und oft auch wettbewerbsfähigere Konditionen. Innerhalb dieses Ökosystems wird finanzielle Hebelwirkung durch verschiedene Mechanismen erzielt. Einer der gängigsten ist die besicherte Kreditvergabe. Nutzer können ihre digitalen Vermögenswerte, wie beispielsweise Kryptowährungen, als Sicherheit in ein Kreditprotokoll einzahlen. Im Gegenzug können sie andere Kryptowährungen leihen und so effektiv eine Hebelposition aufbauen. Beispielsweise könnte ein Nutzer Ether (ETH) im Wert von 100 US-Dollar einzahlen und einen Stablecoin wie DAI im Wert von 50 US-Dollar leihen. Steigt der ETH-Kurs um 10 %, ist seine Sicherheit nun 110 US-Dollar wert, während der geliehene Betrag bei 50 US-Dollar bleibt. Dies führt zu einem deutlich höheren Gewinn auf sein ursprüngliches Kapital. Umgekehrt würde ein Kursverfall die Verluste verstärken.

Diese Form der Hebelwirkung ist aufgrund ihrer bedarfsgerechten Verfügbarkeit und der globalen Zugänglichkeit von DeFi-Plattformen besonders attraktiv. Im Gegensatz zu traditionellen Krediten, die oft langwierige Antragsverfahren und strenge Bonitätsprüfungen mit sich bringen, ist DeFi-Kreditvergabe für jeden mit Internetanschluss und Krypto-Wallet zugänglich. Der Besicherungsmechanismus dient als integriertes Risikomanagement für Kreditgeber, da der Wert der geliehenen Vermögenswerte stets durch die hinterlegten Sicherheiten gedeckt ist, allerdings mit unterschiedlichen Beleihungsausläufen, die die Volatilität berücksichtigen. Die Möglichkeit, Kredite gegen die eigenen Kryptobestände aufzunehmen, eröffnet vielfältige Perspektiven. Anleger können Hebelwirkung nutzen, um ihr Engagement in einem bestimmten digitalen Vermögenswert zu erhöhen, ohne zusätzliches Kapital im Voraus einzusetzen. Dies ist besonders attraktiv in einem Markt, der für seine schnellen Preisschwankungen bekannt ist, wo das Potenzial für erhebliche Gewinne verlockend sein kann.

Darüber hinaus geht die finanzielle Hebelwirkung der Blockchain über einfache besicherte Kredite hinaus. Dezentrale Börsen (DEXs) ermöglichen häufig den Handel mit Hebelwirkung. Nutzer können so Vermögenswerte mit geliehenem Kapital handeln und dadurch ihre potenziellen Gewinne (und Verluste) bei jedem Trade deutlich steigern. Diese Plattformen nutzen ausgefeilte Smart Contracts, um die Kreditvergabe und -aufnahme innerhalb ihres Ökosystems zu verwalten. Das zugrundeliegende Prinzip bleibt jedoch dasselbe: eine erhöhte Beteiligung an Marktbewegungen durch geliehenes Kapital. Die Transparenz der Blockchain gewährleistet, dass alle Transaktionen aufgezeichnet und nachvollziehbar sind. Dadurch entsteht ein Prüfpfad, der im traditionellen Finanzwesen oft fehlt. Diese Transparenz fördert Vertrauen und Verantwortlichkeit im DeFi-Ökosystem, selbst ohne zentrale Kontrollinstanzen.

Die Tokenisierung realer Vermögenswerte ist ein weiterer Wachstumsbereich, in dem Blockchain-basierte Finanzdienstleistungen ein bedeutendes Potenzial bergen. Indem Vermögenswerte wie Immobilien, Kunst oder zukünftige Einnahmen als digitale Token auf einer Blockchain abgebildet werden, können diese illiquiden Vermögenswerte fraktioniert und als Sicherheiten für Kredite verwendet werden. Dies erhöht die Liquidität für Vermögensinhaber und eröffnet Investoren neue Wege zu einem breiteren Spektrum an Anlagemöglichkeiten. Stellen Sie sich einen Immobilieneigentümer vor, der einen Teil seiner Immobilie tokenisieren und diese Token als Sicherheiten für Kredite zur Finanzierung weiterer Investitionen oder Entwicklungsprojekte nutzen kann – alles ermöglicht durch Smart Contracts auf einer Blockchain. Dies demokratisiert den Zugang zu Finanzmitteln für Privatpersonen und kleine Unternehmen, die möglicherweise nicht über die traditionelle Kreditwürdigkeit oder die erforderlichen Vermögenswerte verfügen, um Kredite von herkömmlichen Institutionen zu erhalten.

Die Auswirkungen der Blockchain-basierten Finanzhebelwirkung sind weitreichend. Privatanlegern bietet sie einen leichteren und potenziell lukrativeren Zugang zu den Finanzmärkten. Sie können Hebel nutzen, um ihre Renditen im schnelllebigen Kryptowährungshandel zu steigern oder den Wert ihrer bestehenden digitalen Vermögenswerte freizusetzen. Unternehmen erhalten dadurch einen agileren und kostengünstigeren Zugang zu Kapital für Wachstum, Expansion oder Betriebsmittelbedarf. Die durch die Blockchain-basierte Hebelwirkung bedingte Disintermediation kann zudem zu geringeren Gebühren und schnelleren Transaktionsabwicklungszeiten im Vergleich zu traditionellen Finanzsystemen führen. Diese Effizienz kann bei zeitkritischen Finanztransaktionen ein entscheidender Vorteil sein.

Es ist jedoch entscheidend zu erkennen, dass mit großem Potenzial auch erhebliche Risiken einhergehen. Die Volatilität digitaler Vermögenswerte, die inhärente Komplexität von Smart Contracts und der noch junge Charakter des DeFi-Ökosystems tragen alle zu einem erhöhten Risikoprofil für diejenigen bei, die mit Blockchain-basierten Finanzhebeln handeln. Die Verstärkung von Gewinnen spiegelt sich direkt in der Verstärkung von Verlusten wider. Ein plötzlicher Markteinbruch kann zu einer schnellen Liquidation von Sicherheiten führen, was erhebliche finanzielle Verluste für Händler mit Hebelwirkung zur Folge hat. Dies ist ein kritischer Aspekt, der nicht genug betont werden kann. Das Verständnis der Mechanismen, der damit verbundenen Risiken und die Anwendung robuster Risikomanagementstrategien sind für jeden, der sich in diesem Bereich engagiert, von größter Bedeutung. Das Versprechen von Blockchain-basierten Finanzhebeln ist unbestreitbar und bietet einen Einblick in eine inklusivere, effizientere und potenziell profitablere finanzielle Zukunft.

Um unsere Untersuchung der finanziellen Hebelwirkung der Blockchain fortzusetzen, ist es unerlässlich, tiefer in die komplexen Mechanismen einzutauchen, die diesem transformativen Konzept zugrunde liegen, sowie in die weiterreichenden Implikationen, die es birgt. Über die grundlegenden Prinzipien der besicherten Kreditvergabe und des gehebelten Handels an dezentralen Börsen hinaus entsteht im Blockchain-Bereich eine komplexere Ebene des Finanzengineerings. Dazu gehört die Entwicklung automatisierter Market Maker (AMMs), die die Liquiditätsbereitstellung erleichtern und die Entwicklung komplexer Derivate auf Basis bestehender Protokolle ermöglichen. All dies basiert auf Smart Contracts und ist über die Finanzhebelwirkung der Blockchain zugänglich.

Einer der wichtigsten Faktoren für die Hebelwirkung von Blockchain-Finanzdienstleistungen ist das Konzept der Überbesicherung. Aufgrund der inhärenten Volatilität vieler digitaler Vermögenswerte verlangen DeFi-Kreditprotokolle typischerweise von Kreditnehmern, Sicherheiten zu hinterlegen, deren Wert den gewünschten Kreditbetrag deutlich übersteigt. Beispielsweise müsste ein Kreditnehmer Kryptowährung im Wert von 200 US-Dollar hinterlegen, um 100 US-Dollar zu leihen. Dies stellt sicher, dass der Kreditbetrag auch bei einem Wertverlust der Sicherheiten gedeckt ist und schützt somit den Kreditgeber. Das Beleihungsverhältnis (Loan-to-Value-Ratio, LTV), das den maximalen Kreditbetrag gegen einen bestimmten Sicherheitenbetrag festlegt, wird von den Protokollen dynamisch an das wahrgenommene Risiko des zugrunde liegenden Vermögenswerts angepasst. Hochvolatile Vermögenswerte weisen niedrigere LTVs auf, während stabilere Vermögenswerte höhere LTVs erzielen können. Dieses dynamische Risikomanagement ist entscheidend für die Nachhaltigkeit dieser dezentralen Kreditsysteme.

Das Aufkommen von Stablecoins hat maßgeblich zum Wachstum der Blockchain-basierten Finanzhebelwirkung beigetragen. Stablecoins sind digitale Währungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind und dadurch Preisschwankungen minimieren. Diese Stabilität macht sie ideal für Kredite und Darlehen im DeFi-Bereich. Nutzer können Stablecoins gegen ihre volatilen Krypto-Assets leihen und erhalten so Liquidität, ohne dem Risiko eines Wertverlusts ihrer geliehenen Gelder ausgesetzt zu sein. Umgekehrt können sie Stablecoins auch verleihen, um Rendite zu erzielen und anderen Nutzern Kapital zur Hebelwirkung zur Verfügung zu stellen. Dies schafft einen berechenbareren und robusteren Kreditmarkt innerhalb des dezentralen Ökosystems. Die Integration von Stablecoins als Sicherheiten ermöglicht es Nutzern zudem, dezentral Hebelwirkung auf Fiat-Währungen zu erzielen und erweitert so die Attraktivität von DeFi über reine Kryptowährungs-Enthusiasten hinaus.

Das Konzept des impermanenten Verlusts ist ein entscheidender Risikofaktor, den Nutzer verstehen müssen, wenn sie AMMs Liquidität bereitstellen. Dies ist oft Voraussetzung für den Erhalt von Gebühren und Zinsen, die zur indirekten Hebelung anderer Positionen genutzt werden können. Wenn ein Nutzer Vermögenswerte in einen Liquiditätspool eines AMM einzahlt, spekuliert er im Wesentlichen darauf, dass das Kursverhältnis der beiden Vermögenswerte konstant bleibt. Verändert sich dieses Kursverhältnis signifikant, kann der Wert der im Pool hinterlegten Vermögenswerte geringer sein, als wenn er die Vermögenswerte separat gehalten hätte. Dieser potenzielle Verlust wird als impermanenter Verlust bezeichnet und ist ein wichtiger Aspekt für diejenigen, die Renditen erzielen möchten, die dann zur weiteren Hebelung genutzt werden können.

Darüber hinaus werden fortgeschrittene Finanzinstrumente wie Optionen und Futures zunehmend auf dezentralen Plattformen angeboten, die mithilfe von Blockchain-Technologie entwickelt wurden. Diese Derivate ermöglichen es Nutzern, mit höherer Kapitaleffizienz auf zukünftige Kursbewegungen digitaler Vermögenswerte zu spekulieren. Beispielsweise kann ein Nutzer eine Call-Option auf Bitcoin erwerben, die ihm das Recht, aber nicht die Pflicht einräumt, Bitcoin zu einem festgelegten Preis zu kaufen. Durch den Einsatz von Hebelwirkung kann er mit einer geringeren Vorabprämie einen höheren Nominalwert an Bitcoin kontrollieren. Dies eröffnet komplexe Handelsstrategien und Absicherungsmöglichkeiten, die einst institutionellen Anlegern vorbehalten waren. Die Ausführung dieser Derivate mittels Smart Contracts gewährleistet Transparenz und reduziert das Kontrahentenrisiko, da die Bedingungen automatisch durch den Code durchgesetzt werden.

Das Innovationspotenzial in diesem Bereich ist enorm. Stellen Sie sich Szenarien vor, in denen reale Vermögenswerte tokenisiert werden und diese Token dann als Sicherheiten in DeFi-Protokollen dienen, um Kapital aufzunehmen, das anschließend in andere tokenisierte Vermögenswerte oder sogar traditionelle Finanzinstrumente reinvestiert wird. Dadurch entsteht ein hochgradig vernetztes und dynamisches Finanzökosystem, in dem Kapital freier zwischen verschiedenen Anlageklassen und Jurisdiktionen fließen kann. Die Möglichkeit, zukünftige Einnahmen zu tokenisieren, könnte beispielsweise kleinen Unternehmen den Zugang zu Wachstumskapital ermöglichen, ohne dass sie Anteile abgeben müssen, indem sie ihre zukünftigen Erträge als Sicherheit für einen Kredit nutzen. Dies stellt einen bedeutenden Wandel hin zu einem inklusiveren Finanzsystem dar.

Die Risiken der Blockchain-basierten Finanzhebelwirkung dürfen jedoch nicht unterschätzt werden. Die rasante Entwicklung des DeFi-Sektors birgt das Risiko von Sicherheitslücken in Smart Contracts, die von Angreifern ausgenutzt werden und zu erheblichen Verlusten führen können. Die Komplexität dieser Protokolle kann zudem für viele Nutzer eine Eintrittsbarriere darstellen und zu Fehlern und unbeabsichtigten Folgen führen. Auch die regulatorische Unsicherheit ist ein großes Problem, da Regierungen weltweit nach Wegen suchen, diesen schnell wachsenden Sektor zu beaufsichtigen. Ein plötzliches regulatorisches Vorgehen könnte erhebliche Auswirkungen auf die Stabilität und Zugänglichkeit von DeFi-Plattformen haben. Daher sind eine sorgfältige Due-Diligence-Prüfung, ein tiefes Verständnis der Technologie und ein konservativer Ansatz im Risikomanagement unerlässlich für alle, die die finanziellen Möglichkeiten der Blockchain nutzen möchten.

Die Nutzung der Blockchain-Technologie für Finanzdienstleistungen steht zwar noch am Anfang, doch ihre Entwicklung ist unbestreitbar von rasanter Innovation und zunehmender Akzeptanz geprägt. Mit der Weiterentwicklung der Technologie, der Robustheit von Smart Contracts und der Klarheit der regulatorischen Rahmenbedingungen können wir mit noch ausgefeilteren und zugänglicheren Finanzinstrumenten rechnen. Das Potenzial, den Finanzsektor zu demokratisieren, Liquidität freizusetzen und Privatpersonen sowie Unternehmen mehr Kontrolle über ihre finanzielle Zukunft zu geben, ist eine überzeugende Vision, und die Nutzung der Blockchain-Technologie für Finanzdienstleistungen ist ein Schlüsselelement für deren Verwirklichung. Sie stellt einen Paradigmenwechsel hin zu einer transparenteren, effizienteren und stärker vernetzten globalen Finanzlandschaft dar, in der die Nutzung finanzieller Potenziale für einen immer breiteren Personenkreis zugänglich wird.

Der Lockruf von Kryptowährungen war für viele der Ruf spektakulärer Gewinne und schnellen Reichtums. Wir alle kennen die Schlagzeilen und haben von Bitcoin-Millionären und Ethereum-Vermögen gehört. Doch hinter der glitzernden Oberfläche spekulativer Geschäfte verbirgt sich eine differenziertere und potenziell nachhaltigere Realität: Krypto-Assets als Quelle realen Einkommens. Es geht nicht darum, dem nächsten Kurssturz hinterherzujagen, sondern darum zu verstehen, wie die zugrundeliegende Technologie und innovative Finanzmechanismen im Kryptobereich stetige, wenn auch oft schwankende Renditen generieren können, die zu Ihrem materiellen Vermögen beitragen.

Zu lange wurde die Debatte um Kryptowährungen von ihrer Volatilität und ihrer Verbindung zu Daytradern und Zukunftsforschern dominiert. Diese Aspekte sind zwar unbestreitbar vorhanden, doch das Ökosystem hat sich deutlich weiterentwickelt. Wir erleben derzeit den Aufstieg ausgefeilter dezentraler Finanzprotokolle (DeFi), innovativer Möglichkeiten zur Nutzung digitalen Eigentums durch Non-Fungible Tokens (NFTs) und die zunehmende Integration der Blockchain-Technologie in traditionelle Finanzsysteme. Diese Entwicklungen eröffnen Privatpersonen völlig neue Wege, mit ihren Kryptobeständen Einkommen zu erzielen – Möglichkeiten, die vor wenigen Jahren noch undenkbar waren.

Eine der zugänglichsten und am weitesten verbreiteten Methoden, um mit Krypto-Assets ein reales Einkommen zu erzielen, ist das Staking. Dabei wird im Wesentlichen ein bestimmter Betrag einer Kryptowährung gesperrt, um den Betrieb des zugehörigen Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten die Staker weitere Einheiten dieser Kryptowährung. Dieser Prozess ähnelt dem Verzinsen eines Sparkontos, nur eben digital. Proof-of-Stake (PoS)-Blockchains wie Ethereum (nach der Fusion), Cardano, Solana und Polkadot sind auf die Unterstützung der Staker angewiesen, um Transaktionen zu validieren und das Netzwerk zu sichern. Die erhaltenen Belohnungen können dann verwendet, gegen Fiatgeld verkauft oder reinvestiert werden und tragen so direkt zu Ihrem realen Einkommen bei. Der Vorteil des Stakings liegt in seiner relativen Einfachheit; einmal eingerichtet, kann es zu einer weitgehend passiven Einkommensquelle werden. Es ist jedoch wichtig zu verstehen, dass der Wert der gestakten Assets schwanken kann und es häufig Sperrfristen gibt, in denen Ihre Assets nicht zugänglich sind. Darüber hinaus kann die jährliche prozentuale Rendite (APY) je nach Netzwerkaktivität und der Menge der im gesamten Netzwerk eingesetzten Kryptowährung variieren.

Über das einfache Staking hinaus bietet die DeFi-Landschaft komplexere und potenziell lukrativere Strategien zur Einkommensgenerierung. Yield Farming beispielsweise beinhaltet die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder Kreditprotokolle. Liquiditätsanbieter verdienen Gebühren am Handelsvolumen dieser Plattformen und erhalten oft zusätzliche Belohnungstoken als Anreiz. Stellen Sie sich vor, Sie wären ein wichtiger Bestandteil eines dezentralen Marktplatzes, würden Transaktionen ermöglichen und einen Teil der Gebühren verdienen. Dies lässt sich erreichen, indem man Kryptowährungspaare in Liquiditätspools auf Plattformen wie Uniswap, SushiSwap oder PancakeSwap einzahlt. Die Belohnungen werden in der Regel in den nativen Token dieser Plattformen ausgezahlt, die dann gestakt oder verkauft werden können. Yield Farming ist jedoch mit einem höheren Risiko verbunden. Die größte Sorge gilt dem impermanenten Verlust, einem Phänomen, bei dem der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum einfachen Halten sinken kann, wenn sich das Preisverhältnis zwischen den beiden Vermögenswerten deutlich ändert. Hinzu kommen Risiken durch Smart Contracts, sogenannte Rug Pulls (bei denen Entwickler ein Projekt aufgeben und mit den Geldern der Anleger verschwinden) und schwankende Jahresrenditen (APYs), die die Komplexität und das Verlustpotenzial zusätzlich erhöhen. Sorgfältige Recherche, Diversifizierung und ein fundiertes Verständnis der zugrunde liegenden Protokolle sind daher unerlässlich für jeden, der sich mit Yield Farming beschäftigt.

Ein weiterer faszinierender Bereich, in dem Krypto-Assets reale Einnahmen generieren können, ist die Vermietung digitaler Güter. Obwohl dieses Konzept oft mit spekulativer Kunst und Sammlerstücken in Verbindung gebracht wird, lässt es sich auf andere Formen digitalen Eigentums übertragen. Beispielsweise besitzen manche Nutzer virtuelles Land auf Metaverse-Plattformen wie Decentraland oder The Sandbox. Dieses Land kann dann an andere Nutzer für Veranstaltungen, Werbung oder Entwicklungsprojekte vermietet werden, wodurch ein regelmäßiger Einkommensstrom entsteht. Ähnlich können bestimmte In-Game-Assets in Play-to-Earn (P2E)-Blockchain-Spielen an andere Spieler vermietet werden, die deren Leistung oder Nutzen nutzen möchten, ohne sie direkt zu kaufen. Dieses Modell profitiert von der wachsenden digitalen Wirtschaft, in der der Besitz einzigartiger digitaler Objekte einen realen Wert und Vermietungspotenzial besitzen kann. Die hier generierten Einnahmen hängen direkt von der Nachfrage nach dem jeweiligen digitalen Asset und der Plattform ab, auf der es sich befindet.

Der Aufstieg von Krypto-Kreditplattformen hat eine bedeutende Möglichkeit eröffnet, reales Einkommen zu erzielen. Auf diesen Plattformen können Sie Ihre Krypto-Assets verleihen, die dann Zinsen auf die geliehenen Gelder zahlen. Diese Zinsen werden an die Kreditgeber ausgeschüttet. Plattformen wie Nexo, Celsius (obwohl sie in letzter Zeit mit Schwierigkeiten zu kämpfen hatten) und Aave bieten verschiedene Kreditmöglichkeiten. Die Zinssätze können wettbewerbsfähig sein und sind oft höher als bei herkömmlichen Sparkonten, aber auch hier besteht ein Risiko. Zu den Hauptrisiken zählen die Zahlungsfähigkeit der Plattform (das Risiko eines Zusammenbruchs der Plattform selbst), Schwachstellen in Smart Contracts und das Ausfallrisiko der Kreditnehmer (obwohl viele Plattformen durch übermäßige Besicherung dieses Risiko minimieren). Es ist daher unerlässlich, vor der Einzahlung Ihrer Assets die Reputation, die Sicherheitsmaßnahmen und die Besicherungsquoten jeder Kreditplattform zu recherchieren. Die Auszahlung erfolgt in der Regel in der gleichen Kryptowährung, die verliehen wurde, oder manchmal im nativen Token der Plattform, wodurch ein stetiger Strom passiver Einnahmen generiert wird.

Schließlich dürfen wir das Einkommenspotenzial von Affiliate-Programmen und Empfehlungsboni im Krypto-Ökosystem nicht außer Acht lassen. Viele Börsen, Wallets und DeFi-Plattformen bieten Anreize für Nutzer, die neue Kunden werben. Auch wenn dies keine direkte Einnahmequelle aus dem Halten von Vermögenswerten darstellt, bietet es die Möglichkeit, das eigene Engagement im Krypto-Bereich zu nutzen, um zusätzliche Einnahmen zu generieren. Dies beinhaltet häufig das Teilen von Empfehlungslinks und das Verdienen eines Prozentsatzes der Handelsgebühren oder eines festen Bonus für erfolgreiche Empfehlungen. Es handelt sich um eine aktivere Form der Einkommensgenerierung, die Networking und Werbung erfordert, aber sie kann eine zusätzliche Einnahmequelle für begeisterte Krypto-Nutzer sein. Da sich der Kryptomarkt ständig weiterentwickelt, werden sich auch die innovativen Wege, auf denen Einzelpersonen ihre digitalen Vermögenswerte in ein greifbares, fortlaufendes Einkommen umwandeln können, weiterentwickeln.

In unserer fortlaufenden Erkundung der Umwandlung von Krypto-Assets in reales Einkommen haben wir bereits Staking, Yield Farming, die Vermietung digitaler Assets, Kreditvergabe und Empfehlungsprogramme angesprochen. Nun wollen wir uns eingehender mit einigen fortgeschritteneren und neuen Strategien befassen und die damit verbundenen Risiken und Chancen kritisch beleuchten. Der Schlüssel zu nachhaltigem Einkommen aus Kryptowährungen liegt nicht nur in der Anwendung dieser Mechanismen, sondern auch im Verständnis ihrer Feinheiten und im Umgang mit den inhärenten Kursschwankungen.

Eines der dynamischsten und meistdiskutierten Gebiete ist das Einkommenspotenzial von Non-Fungible Tokens (NFTs). Obwohl NFTs oft als rein spekulative Sammlerstücke gelten, werden sie zunehmend genutzt, um über die reine Wertsteigerung hinaus Einnahmen zu generieren. Wie bereits im ersten Teil erwähnt, ist die Vermietung digitaler Immobilien auf Metaverse-Plattformen ein Paradebeispiel. Darüber hinaus können Kreative ihre digitale Kunst, Musik oder andere Werke als NFTs prägen und bei jedem Weiterverkauf auf dem Sekundärmarkt Lizenzgebühren verdienen. Dies ist ein revolutionärer Wandel für Künstler, der ihnen einen kontinuierlichen Einkommensstrom bietet, der direkt an die anhaltende Popularität und Nachfrage ihrer Werke gekoppelt ist. Stellen Sie sich vor, ein Musiker erhält jedes Mal Lizenzgebühren, wenn sein als NFT tokenisiertes Album Jahre nach der Erstveröffentlichung weiterverkauft wird. Außerdem können einige Gaming-NFTs, die über ihre Nutzung im Spiel hinausgehen, in bestimmten Spielökosystemen oder Marktplätzen „gestaked“ werden, um Spielwährung oder andere Token zu verdienen, die dann in reales Einkommen umgewandelt werden können. Das Einkommen hängt hier von der Nützlichkeit, der Nachfrage und dem wahrgenommenen Wert des einzigartigen digitalen Assets ab. Die Risiken sind jedoch erheblich. Der NFT-Markt ist bekanntermaßen sehr volatil, und seine Bewertungen unterliegen schnellen Trendänderungen und der Stimmung in der Community. Darüber hinaus können die Rechte an geistigem Eigentum und die Legitimität mancher NFT-Projekte fragwürdig sein, weshalb eine sorgfältige Prüfung unerlässlich ist.

Für technisch versierte Nutzer oder solche mit höherer Risikobereitschaft kann der Betrieb von Nodes eine Möglichkeit sein, Krypto-Einkommen zu erzielen. Nodes bilden das Rückgrat vieler Blockchain-Netzwerke, indem sie Transaktionen verifizieren und die Integrität des Netzwerks gewährleisten. Der Betrieb eines Nodes, insbesondere bei Blockchains mit Proof-of-Stake oder anderen Konsensmechanismen, kann eine Einnahmequelle sein. Dies erfordert oft eine erhebliche Vorabinvestition in Hardware und Kryptowährung sowie technisches Know-how für die Einrichtung und Wartung des Nodes. Erfolgreiche Node-Betreiber können jedoch regelmäßige und substanzielle Einnahmen generieren. Beispiele hierfür sind der Betrieb von Validator-Nodes in Netzwerken wie Ethereum (was ein hohes ETH-Sicherheitenvolumen erfordert) oder Masternodes für bestimmte Altcoins, die Anreize für den Betrieb dieser dedizierten Server bieten. Die Belohnungen werden in der Regel in der jeweiligen Netzwerktoken-Währung ausgezahlt und sind zwar oft stabiler als spekulative Transaktionen, unterliegen aber dennoch den Kursschwankungen des Assets.

Das Konzept der dezentralen autonomen Organisationen (DAOs) ebnet auch neue Wege, um Geld zu verdienen. DAOs sind gemeinschaftlich verwaltete Organisationen, in denen Token-Inhaber über Vorschläge abstimmen und sich am Entscheidungsprozess beteiligen können. Viele DAOs verlangen von ihren Mitgliedern, ihre Governance-Token einzusetzen, um teilnehmen zu können. Im Gegenzug erhalten sie Belohnungen aus der DAO-Kasse oder für die von ihr durchgeführten Aktivitäten. Einige DAOs bieten zudem Prämien oder Zuschüsse für spezifische Beiträge an, wie beispielsweise die Entwicklung von Code, die Erstellung von Inhalten oder die Vermarktung von DAO-Initiativen. Dies verdeutlicht den Wandel hin zu einem Einkommenserwerb durch aktive Teilnahme und Mitwirkung in dezentralen Ökosystemen. Expertise und Beiträge werden belohnt, nicht nur passives Halten von Token. Die Höhe des Einkommens kann je nach Erfolg der DAO und dem individuellen Beitrag stark variieren.

Mit der zunehmenden Reife des Blockchain-Ökosystems entstehen auch tokenisierte reale Vermögenswerte (Real-World Assets, RWAs). Dabei wird das Eigentum an materiellen Gütern wie Immobilien, Kunstwerken oder zukünftigen Einnahmen als digitale Token auf einer Blockchain abgebildet. Durch die Tokenisierung können diese Vermögenswerte in Teilbeträge aufgeteilt und somit einem breiteren Anlegerkreis zugänglich gemacht werden. Inhaber solcher tokenisierter Vermögenswerte können dann Einkünfte durch Dividenden, Mietrenditen oder eine Beteiligung an der Wertsteigerung erzielen – allesamt auf der Blockchain abgewickelt und dokumentiert. Beispielsweise könnte ein Teil einer Gewerbeimmobilie tokenisiert werden, und die Token-Inhaber erhielten einen anteiligen Anteil der Mieteinnahmen dieser Immobilie. Dies schließt die Lücke zwischen traditioneller Finanzwelt und der Kryptowelt und bietet neuartige, durch materielle Werte gedeckte Einkommensquellen. Die Einkünfte sind hier direkt an die Wertentwicklung des zugrunde liegenden realen Vermögenswerts gekoppelt.

Es ist jedoch unerlässlich, die grundlegenden Risiken der Einkommenserzielung mit Krypto-Assets erneut zu betonen. Die Volatilität bleibt das Hauptproblem. Die Kurse von Kryptowährungen können dramatischen Schwankungen unterliegen, was bedeutet, dass jegliche in Krypto erzielten Einkünfte beim Umtausch in Fiatwährung erheblich an Wert verlieren können. Das Risiko von Smart Contracts stellt eine weitere große Hürde dar; Fehler oder Sicherheitslücken im Code von DeFi-Protokollen können zum Verlust aller eingezahlten Gelder führen. Auch die regulatorische Unsicherheit ist ein erhebliches Risiko. Regierungen weltweit ringen noch immer mit der Frage, wie der Kryptomarkt reguliert werden soll, und neue Regulierungen könnten die Rentabilität oder Legalität bestimmter Strategien zur Einkommenserzielung beeinträchtigen. Darüber hinaus verdeutlicht das Plattformrisiko, wie es die jüngsten Ereignisse im Bereich zentralisierter Kreditvergabe und Börsen gezeigt haben, die Gefahr, sich bei der Vermögensverwaltung auf einzelne Institutionen zu verlassen.

Um diese Risiken zu minimieren und das Potenzial für reale Einkünfte zu maximieren, ist ein diversifizierter Ansatz ratsam. Die Anlage in verschiedene Krypto-Assets und diverse Einkommensstrategien ist entscheidend. Setzen Sie nicht alles auf eine Karte, nicht einmal auf eine einzige Renditeart. Gründliche Recherche (oft als „Do Your Own Research“ oder DYOR bezeichnet) ist unerlässlich. Machen Sie sich mit der Technologie, dem Team hinter einem Projekt, der Tokenomics und den spezifischen Risiken jedes Protokolls vertraut, mit dem Sie interagieren. Beginnen Sie mit kleinen Beträgen und erhöhen Sie Ihre Investition schrittweise, sobald Sie an Sicherheit und Erfahrung gewinnen. Berücksichtigen Sie die steuerlichen Auswirkungen Ihrer Einkünfte; Krypto-Einnahmen sind häufig steuerpflichtig. Und schließlich, und vielleicht am wichtigsten: Bewahren Sie eine langfristige Perspektive. Der Kryptomarkt ist noch jung, und obwohl die Möglichkeiten für reale Einkünfte wachsen, erfordern sie oft Geduld und einen strategischen Ansatz statt der Mentalität des schnellen Reichtums. Indem Sie sich vorsichtig im Markt bewegen, die Risiken verstehen und solide Strategien anwenden, können sich Krypto-Assets tatsächlich von spekulativen Unternehmungen zu einem wertvollen Bestandteil Ihrer realen Einkommensgenerierung entwickeln.

Sichern Sie sich Ihre finanzielle Zukunft Die verborgenen Wege zum Einkommen mit Blockchain

Blockchain Node Runner Seasons – Eine Reise durch die Zukunft des dezentralen Vertrauens