Krypto-Einnahmen freischalten So navigieren Sie durch den digitalen Goldrausch_6

Die digitale Revolution hat unsere Welt grundlegend verändert, und Kryptowährungen stehen an vorderster Front. Sie revolutionieren nicht nur unsere Transaktionen, sondern eröffnen auch beispiellose Möglichkeiten zur Vermögensbildung. Vorbei sind die Zeiten, in denen der Lebensunterhalt ausschließlich von einem geregelten Arbeitsverhältnis abhing. Das Internet und insbesondere die Blockchain-Technologie haben den Weg für eine neue Ära der finanziellen Unabhängigkeit geebnet. „Krypto-Einnahmen freigeschaltet“ ist nicht nur ein einprägsamer Slogan, sondern ein Versprechen, ein Wegweiser für alle, die ihre Einkommensquellen diversifizieren, passives Vermögen aufbauen und mehr Kontrolle über ihre finanzielle Zukunft erlangen möchten.

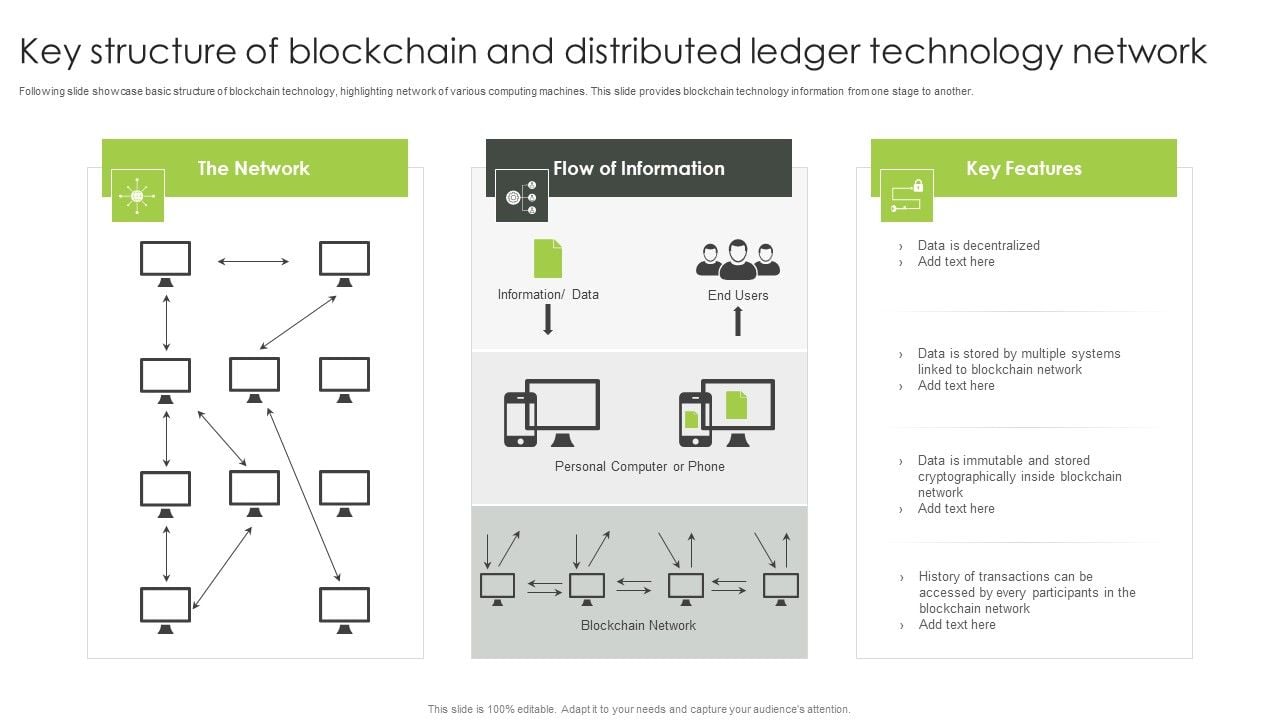

Für viele mag die Welt der Kryptowährungen abschreckend wirken – ein komplexes Labyrinth aus unbekannten Begriffen und volatilen Märkten. Doch hinter dem technischen Jargon verbirgt sich ein Feld voller Potenzial, das vielfältige Möglichkeiten zur Teilhabe und zum Gewinn bietet. Die zentrale Innovation, die Blockchain, ist ein dezentrales, unveränderliches Register, das Kryptowährungen zugrunde liegt und Transparenz und Sicherheit gewährleistet. Diese Basistechnologie hat ein dynamisches Ökosystem hervorgebracht, in dem digitale Assets nicht nur gehandelt, sondern aktiv zur Renditeerzielung eingesetzt werden.

Eine der einfachsten Möglichkeiten, mit Kryptowährungen Gewinne zu erzielen, ist das Kaufen und Halten (HODLing). Diese Strategie, die in den Anfängen von Bitcoin entstand, beinhaltet den Kauf einer Kryptowährung in der Überzeugung, dass ihr Wert im Laufe der Zeit steigen wird. Es handelt sich um einen langfristigen Ansatz, ähnlich wie Investitionen in traditionelle Aktien oder Immobilien, jedoch mit den besonderen Eigenschaften digitaler Vermögenswerte. Der Reiz des HODLing liegt in seiner Einfachheit und dem Potenzial für signifikante Gewinne, insbesondere in Aufwärtsmärkten. Allerdings erfordert es Geduld und eine starke Überzeugung vom gewählten Vermögenswert, da der Markt starken Schwankungen unterliegen kann. Sorgfältige Recherche bei Projekten, das Verständnis ihrer zugrunde liegenden Technologie, ihres Anwendungsfalls und des Entwicklerteams ist unerlässlich. Projekte mit soliden Fundamentaldaten, aktiven Communitys und klaren Roadmaps überstehen Marktabschwünge in der Regel besser und weisen mit größerer Wahrscheinlichkeit ein substanzielles langfristiges Wachstum auf.

Über die reine Wertsteigerung hinaus bietet der Handel mit Kryptowährungen eine aktivere Möglichkeit, Gewinne zu erzielen. Dabei werden digitale Vermögenswerte häufiger gekauft und verkauft, um von kurz- bis mittelfristigen Kursbewegungen zu profitieren. Der Handel lässt sich grob in Daytrading (Handel innerhalb eines Tages), Swingtrading (Halten von Positionen über einige Tage bis Wochen) und Scalping (Erzielen zahlreicher kleiner Gewinne durch geringfügige Kursänderungen) unterteilen. Erfolgreicher Handel erfordert ein tiefes Verständnis der Marktanalyse, einschließlich der technischen Analyse (Interpretation von Charts und Mustern) und der Fundamentalanalyse (Bewertung des inneren Wertes eines Vermögenswerts). Er erfordert außerdem Disziplin, Risikomanagement und emotionale Kontrolle, da die inhärente Volatilität des Kryptomarktes zu impulsiven Entscheidungen führen kann. Zahlreiche Schulungsressourcen, Trading-Bots und Analysetools stehen zur Verfügung, um Händlern den Umgang mit diesen komplexen Marktbedingungen zu erleichtern.

Die wahre Revolution bei der Erschließung von Krypto-Einnahmen liegt jedoch im Bereich der dezentralen Finanzen (DeFi). DeFi ist ein Oberbegriff für Finanzanwendungen, die auf Blockchain-Technologie basieren und darauf abzielen, traditionelle Finanzsysteme ohne Intermediäre wie Banken oder Brokerhäuser nachzubilden und zu verbessern. Innerhalb des DeFi-Bereichs haben sich verschiedene leistungsstarke Verdienstmöglichkeiten herausgebildet.

Staking ist ein prominentes Beispiel. Viele Kryptowährungen, insbesondere solche mit einem Proof-of-Stake (PoS)-Konsensmechanismus, ermöglichen es ihren Nutzern, ihre Coins zu „staking“, um den Netzwerkbetrieb zu unterstützen. Im Gegenzug für das Sperren ihrer Vermögenswerte erhalten Staker Belohnungen, typischerweise in Form von mehr Coins derselben Kryptowährung. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, jedoch mit potenziell höheren Renditen. Die Höhe der Belohnung ist in der Regel proportional zum Staking-Betrag und der Staking-Dauer. Staking bietet eine relativ passive Möglichkeit, den eigenen Kryptobestand zu vermehren, vorausgesetzt, die gewählte Kryptowährung verfügt über ein stabiles Staking-Ökosystem und ist weniger anfällig für Preisschwankungen.

Eng verwandt mit Staking ist das Lending. Im DeFi-Bereich können Nutzer ihre Kryptowährungen über dezentrale Plattformen verleihen. Diese Plattformen verbinden Kreditgeber und Kreditnehmer, erleichtern den Kreditprozess und verteilen die Zinszahlungen an die Kreditgeber. Die im DeFi-Kreditwesen angebotenen Zinssätze können deutlich höher sein als im traditionellen Finanzwesen und bieten somit eine attraktive Möglichkeit für passives Einkommen. Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen, wie beispielsweise Schwachstellen in Smart Contracts und potenzielle vorübergehende Verluste bei starken Wertschwankungen der Sicherheiten. Seriöse Plattformen mit strengen Sicherheitsprüfungen und transparenten Geschäftspraktiken sind daher unerlässlich.

Ein weiterer faszinierender Bereich innerhalb von DeFi ist Yield Farming, auch bekannt als Liquidity Mining. Dabei wird dezentralen Börsen (DEXs) oder anderen DeFi-Protokollen Liquidität zur Verfügung gestellt. Liquiditätsanbieter hinterlegen Tokenpaare in einem Liquiditätspool, der den Handel auf der DEX ermöglicht. Im Gegenzug für die Bereitstellung dieser Liquidität und die Ermöglichung von Transaktionen erhalten die Anbieter Handelsgebühren und oft zusätzliche Belohnungen in Form des nativen Tokens des jeweiligen Protokolls. Yield Farming kann sehr hohe jährliche Renditen (APYs) bieten, birgt aber auch höhere Risiken, darunter impermanente Verluste und Smart-Contract-Risiken. Diese Strategie eignet sich am besten für Anleger mit einer höheren Risikotoleranz und einem guten Verständnis der zugrunde liegenden Mechanismen.

Die boomende Welt der Non-Fungible Tokens (NFTs) hat neue Verdienstmöglichkeiten eröffnet. Obwohl NFTs oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, ermöglicht ihre zugrundeliegende Technologie den Besitz einzigartiger digitaler Assets. Neben dem reinen Kauf und Verkauf von NFTs mit Gewinnabsicht bieten sich Verdienstmöglichkeiten durch das Vermieten, Erstellen und Verkaufen von NFTs sowie die Teilnahme an Play-to-Earn-Spielen (P2E). In P2E-Spielen können Spieler Kryptowährung oder NFTs verdienen, indem sie Aufgaben im Spiel erledigen, Kämpfe gewinnen oder mit Spielgegenständen handeln. Dieser spielerische Ansatz hat eine neue Zielgruppe in den Kryptobereich gelockt und die Grenzen zwischen Unterhaltung und Einkommensgenerierung verwischt. Der NFT-Markt ist jedoch hochspekulativ, und der Wert eines NFTs kann subjektiv und volatil sein. Es ist entscheidend, den Nutzen und die Nachfrage nach den von Ihnen erworbenen oder erstellten NFTs zu verstehen.

Letztendlich bleibt Mining eine grundlegende Methode, um Kryptowährungen zu verdienen, insbesondere für ältere, etablierte Coins wie Bitcoin. Beim Mining werden leistungsstarke Computerhardware eingesetzt, um komplexe mathematische Probleme zu lösen, Transaktionen zu validieren und neue Blöcke zur Blockchain hinzuzufügen. Miner werden mit neu geschürften Coins und Transaktionsgebühren belohnt. War Bitcoin-Mining einst für Privatpersonen mit Standardcomputern zugänglich, erfordert es heute spezialisierte, energieintensive Hardware (ASICs) und verursacht erhebliche Stromkosten, was es zu einem kapitalintensiveren Unterfangen macht. Altcoins, die Proof-of-Work (PoW) verwenden, bieten jedoch möglicherweise weiterhin Möglichkeiten für kleinere Mining-Operationen.

Je tiefer wir in die Erschließung von Krypto-Einnahmen eintauchen, desto wichtiger ist ein fundiertes Wissen. Das Potenzial für hohe Renditen ist unbestreitbar, doch die Risiken ebenso. Die eigene Risikotoleranz zu kennen, gründliche Recherchen durchzuführen und strategisch vorzugehen, sind die Grundpfeiler des Erfolgs in dieser dynamischen digitalen Wirtschaft. Der Weg zu erschließenden Krypto-Einnahmen ist ein kontinuierlicher Lern- und Anpassungsprozess – ein spannendes Abenteuer in der sich ständig weiterentwickelnden Welt der digitalen Finanzen.

Die Reise in die Welt der Krypto-Einnahmen geht weiter und führt über die grundlegenden Strategien hinaus zu differenzierteren und potenziell lukrativeren Wegen im aufstrebenden Markt der digitalen Vermögenswerte. Während HODLing, Trading und die Teilnahme an grundlegenden DeFi-Aktivitäten solide Ausgangspunkte bieten, ist das Krypto-Ökosystem ein fruchtbarer Boden für Innovationen und eröffnet ständig neue Möglichkeiten, Einkommen zu generieren und Vermögen aufzubauen. Mit der Weiterentwicklung der Technologie und der Erweiterung ihrer Anwendungsbereiche wachsen auch die Chancen für versierte Anleger, von ihrem transformativen Potenzial zu profitieren.

Eines der spannendsten Anwendungsgebiete ist die Nutzung von Smart Contracts für automatisierte Einnahmen. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Zwischenhändlern. Im Kontext von Einnahmen können Smart Contracts die Gewinnverteilung aus verschiedenen Projekten automatisieren, pünktliche Zahlungen für mit Kryptowährung erbrachte Dienstleistungen sicherstellen oder komplexe Anlageinstrumente verwalten. Beispielsweise könnte ein Smart Contract die Mieteinnahmen einer tokenisierten Immobilie monatlich automatisch an die Miteigentümer ausschütten oder Gewinnbeteiligungsvereinbarungen in einer dezentralen autonomen Organisation (DAO) ermöglichen. Das Verständnis der Interaktion mit oder sogar der Entwicklung einfacher Smart Contracts kann die Möglichkeiten zur Nutzung von Kryptoeinnahmen erheblich verbessern.

Das Konzept der dezentralen autonomen Organisationen (DAOs) stellt ein neuartiges Verdienstmodell dar. DAOs sind gemeinschaftlich geführte Organisationen, die auf Blockchain-Technologie basieren und von Token-Inhabern verwaltet werden. Mitglieder können durch ihren Beitrag mit ihren Fähigkeiten und ihrer Zeit zu den Zielen der DAO Verdienste erzielen. Dies kann von der Entwicklung neuer Funktionen über das Marketing des Projekts und die Verwaltung von Community-Foren bis hin zur Bereitstellung von juristischer und finanzieller Expertise reichen. Token-Inhaber erhalten oft Belohnungen in Form des nativen Tokens der DAO, der anschließend innerhalb des Ökosystems gehandelt oder verwendet werden kann. Die Teilnahme an DAOs ermöglicht es Einzelpersonen, ihre Arbeit mit ihrer Investition in Einklang zu bringen und sowohl von ihrer Arbeit als auch von ihrem Anteil am Erfolg der Organisation zu profitieren. Es ist eine wirkungsvolle Kombination aus Verdienstmöglichkeiten, Mitbestimmung und Gemeinschaftsbildung.

Für Kreative bietet der Aufstieg von Blockchain-basierten Spielen und dem Metaverse einzigartige Verdienstmöglichkeiten. Neben dem reinen Verdienen durch Spielen können Entwickler virtuelle Güter erstellen und monetarisieren, Spielerlebnisse entwickeln oder sogar ganze virtuelle Welten gestalten. Das Konzept „Spielen, um zu verdienen“ hat sich in diesen immersiven digitalen Umgebungen zu „Erstellen, um zu verdienen“ und „Besitzen, um zu verdienen“ weiterentwickelt. Stellen Sie sich vor, Sie entwerfen einzigartige Kleidung für Avatare, die als NFTs verkauft werden kann, oder Sie bauen einen virtuellen Konzertsaal und verlangen Eintritt. Die Grenzen zwischen der physischen und der digitalen Wirtschaft verschwimmen, und wer in diesen virtuellen Welten innovativ ist und wertvolle Güter oder Erlebnisse beisteuert, kann beträchtliche Gewinne erzielen. Dies erfordert eine Kombination aus künstlerischem Talent, technischem Können und einem Verständnis der digitalen Wirtschaft.

Affiliate-Marketing und Empfehlungsprogramme im Kryptobereich haben sich zu einer lukrativen Einnahmequelle entwickelt. Viele Kryptowährungsbörsen, Wallets und DeFi-Plattformen bieten attraktive Empfehlungsprogramme an. Durch die Vermittlung neuer Nutzer an diese Dienste können Sie Provisionen auf deren Handelsgebühren oder andere Aktivitäten verdienen. Der Aufbau einer großen Leserschaft durch Content-Erstellung (Blogs, soziale Medien, YouTube-Kanäle) oder Community-Engagement kann daraus ein beträchtliches passives Einkommen generieren. Wichtig ist dabei, authentische Empfehlungen für Dienste auszusprechen, von denen Sie überzeugt sind und mit denen Sie Erfahrung haben, um so das Vertrauen Ihrer Leserschaft zu gewinnen.

Darüber hinaus bietet die Entwicklung von Stablecoins eine weniger volatile Möglichkeit, innerhalb des Krypto-Ökosystems Gewinne zu erzielen. Stablecoins sind Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind. Obwohl sie in der Regel nicht das explosive Wachstumspotenzial volatiler Kryptowährungen bieten, können sie in DeFi-Protokollen für Kreditvergabe und Yield Farming mit deutlich reduziertem Risiko eingesetzt werden. Renditen aus Stablecoins ermöglichen es Privatpersonen, Einkommen zu generieren, ohne ihr Kapital den starken Preisschwankungen anderer digitaler Vermögenswerte auszusetzen. Dies macht sie zu einer attraktiven Option für risikoscheue Anleger, die ihre Rendite auf relativ stabile Anlagen maximieren möchten.

Die technischen Aspekte von Blockchain und Kryptowährungen bieten auch für Fachkräfte lukrative Möglichkeiten. Blockchain-Entwickler, Smart-Contract-Prüfer oder auch Krypto-Journalisten und -Analysten zu werden, kann sehr lohnend sein. Die Nachfrage nach qualifizierten Fachkräften in diesen Bereichen übersteigt das Angebot bei Weitem, was zu wettbewerbsfähigen Gehältern und Honoraren für Freiberufler führt. Wer gerne Probleme löst und ein Gespür für Technologie hat, kann durch den Aufbau und die Sicherung der Infrastruktur der Kryptowelt direkt beträchtliche Einkünfte erzielen.

Mit Blick auf die Zukunft dürfte das Konzept der Tokenisierung realer Vermögenswerte auf der Blockchain noch mehr Ertragspotenzial freisetzen. Dabei wird das Eigentum an physischen Vermögenswerten wie Immobilien, Kunst oder Rohstoffen als digitale Token abgebildet. Diese Token können dann fraktioniert, gehandelt und in DeFi-Protokollen verwendet werden. Dadurch wird Liquidität für traditionell illiquide Vermögenswerte geschaffen und einem breiteren Publikum Investitionsmöglichkeiten eröffnet. Das Ertragspotenzial ergibt sich aus der Wertsteigerung des zugrunde liegenden Vermögenswerts, aus über die Token ausgeschütteten Mieteinnahmen oder aus Gebühren, die beim Handel mit diesen tokenisierten Vermögenswerten generiert werden.

Der Weg zu erschlossenen Krypto-Einnahmen ist kein geradliniger Pfad, sondern eine vielfältige Landschaft miteinander verbundener Möglichkeiten. Es geht darum, den einzigartigen Wert jedes einzelnen Weges zu verstehen – von der langfristigen Überzeugung des HODLings über das dynamische Yield Farming bis hin zum kreativen Potenzial des Metaverse. Erfolg in diesem Bereich hängt von kontinuierlichem Lernen, Anpassungsfähigkeit und einem pragmatischen Umgang mit Risiken ab.

Yield Farming kann beispielsweise zwar erstaunliche Jahresrenditen (APYs) bieten, doch ist es entscheidend, die Feinheiten des vorübergehenden Verlusts, die Sicherheit der zugrunde liegenden Smart Contracts und die Nachhaltigkeit der Erträge zu verstehen. Ebenso erfordert der Einstieg in den NFT-Bereich das Verständnis von Markttrends, dem Wert der Urheber und dem Potenzial digitaler Knappheit, sich in realen Wert umzuwandeln. Das Metaverse ist zwar vielversprechend, befindet sich aber noch in der Entwicklungsphase, und seine Wirtschaftsmodelle entwickeln sich stetig weiter.

Das übergeordnete Thema ist Selbstbestimmung. Kryptowährungen und Blockchain-Technologie demokratisieren die Finanzwelt und geben jedem Einzelnen die Möglichkeit, aktiv am Finanzsystem teilzunehmen, anstatt nur passive Empfänger zu sein. Durch die sorgfältige Auswahl von Methoden, die zu Ihrer Risikobereitschaft, Ihrem verfügbaren Kapital und Ihren Fähigkeiten passen, können Sie tatsächlich beträchtliche Gewinne erzielen und sich eine finanziell prosperierende Zukunft im digitalen Zeitalter aufbauen. Der „digitale Goldrausch“ verspricht nicht nur schnellen Reichtum, sondern auch nachhaltigen Vermögensaufbau durch Innovation, aktive Teilnahme und ein tiefes Verständnis dieser transformativen Technologie. Die Schlüssel zu Ihren Krypto-Einnahmen sind zum Greifen nah; jetzt gilt es, das nötige Wissen und den Mut zu erlangen, sie zu nutzen.

Einführung in die Kernrolle des Zahlungsverkehrsfinanzierungssektors bis 2026

In der sich ständig wandelnden Finanzwelt bildet das Zahlungsverkehrsmanagement eine tragende Säule für die komplexe Architektur globaler Transaktionen. Bis 2026 wird sich diese Rolle voraussichtlich grundlegend verändern, bedingt durch technologische Fortschritte, regulatorische Änderungen und sich wandelnde Verbraucherpräferenzen. Die Zukunft des Zahlungsverkehrsmanagements besteht nicht nur darin, mit der Zeit zu gehen, sondern auch darin, Innovation und Effizienz voranzutreiben.

Die technologische Revolution: Ein neuer Horizont

Die digitale Transformation hat zahlreiche Branchen grundlegend verändert, und der Finanzsektor bildet da keine Ausnahme. Bis 2026 wird die zentrale Rolle des Zahlungsverkehrs voraussichtlich durch die nahtlose Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI), Blockchain und dem Internet der Dinge (IoT) geprägt sein. Diese Technologien versprechen mehr Sicherheit, effizientere Prozesse und beispiellose Transaktionsgeschwindigkeiten.

Künstliche Intelligenz und Maschinelles Lernen: KI-gestützte Algorithmen werden die Zahlungsabwicklung revolutionieren. Predictive Analytics ermöglichen eine bessere Risikobewertung und Betrugserkennung und schaffen so ein sichereres Transaktionsumfeld. Maschinelles Lernen versetzt Systeme in die Lage, aus vergangenen Transaktionen zu lernen, sich an neue Muster anzupassen und ihre Effizienz zu optimieren.

Blockchain-Technologie: Die dezentrale Struktur der Blockchain bietet eine transparente und sichere Möglichkeit zur Abwicklung von Transaktionen. Bis 2026 wird erwartet, dass die Blockchain eine entscheidende Rolle bei der Reduzierung der Komplexität und Kosten grenzüberschreitender Zahlungen spielen wird. Intelligente Verträge automatisieren und setzen Vereinbarungen ohne die Notwendigkeit von Intermediären durch, wodurch Zeitaufwand und Kosten von Transaktionen erheblich reduziert werden.

Internet der Dinge (IoT): IoT-Geräte werden eine neue Welle von Zahlungsmethoden ermöglichen, insbesondere im Einzelhandel. Stellen Sie sich eine Zukunft vor, in der Sie einfach mit Ihren Einkäufen aus dem Geschäft gehen und Ihre Zahlung automatisch über ein tragbares Gerät abgewickelt wird. Das IoT wird die Kluft zwischen der physischen und der digitalen Welt überbrücken und neue Wege für nahtlose Echtzeitzahlungen eröffnen.

Regulatorische Änderungen: Sich in der neuen Landschaft zurechtfinden

Mit der Weiterentwicklung des Finanzsektors verändern sich auch die geltenden Vorschriften. Bis 2026 wird die Kernrolle im Bereich Zahlungsfinanzierung ein tiefes Verständnis der regulatorischen Rahmenbedingungen erfordern, die sich zunehmend auf Verbraucherschutz, Datenschutz und die Bekämpfung von Geldwäsche konzentrieren.

Verbraucherschutz und Datenschutz: Weltweit verschärfen Aufsichtsbehörden die Regeln zum Schutz von Verbraucherdaten. Daher müssen Fachkräfte im Zahlungsverkehr diese Vorschriften beherrschen, um die Einhaltung zu gewährleisten und gleichzeitig das Vertrauen der Verbraucher zu erhalten. Datenverschlüsselung, sichere Transaktionsprotokolle und transparente Richtlinien zur Datennutzung sind dabei unerlässlich.

Geldwäschebekämpfungsvorschriften: Der weltweite Kampf gegen Geldwäsche hat sich verschärft, und strenge Geldwäschebekämpfungsvorschriften sind mittlerweile Standard. Fachleute im Zahlungsverkehr müssen robuste Systeme zur Überwachung von Transaktionen und zur Identifizierung verdächtiger Aktivitäten implementieren. Fortschrittliche Analytik und maschinelles Lernen werden bei diesen Bemühungen eine entscheidende Rolle spielen und ausgefeilte Werkzeuge zur Erkennung und Verhinderung illegaler Aktivitäten bereitstellen.

Verändertes Konsumverhalten: Neue Erwartungen erfüllen

Heutige Verbraucher sind technikaffiner und erwarten reibungslose, sichere und personalisierte Finanzdienstleistungen. Bis 2026 wird die zentrale Rolle im Zahlungsverkehr ein tiefes Verständnis dieser sich wandelnden Verbrauchererwartungen und die Fähigkeit erfordern, Angebote entsprechend anzupassen.

Nahtlose und intuitive Benutzererlebnisse: Verbraucher wünschen sich Einfachheit und Komfort. Experten im Zahlungsverkehr müssen nutzerzentrierte Lösungen entwickeln und implementieren, die intuitiv und einfach zu bedienen sind. Dazu gehören Mobile-First-Strategien, die nahtlose Integration in bestehende digitale Ökosysteme und ein umfassender Kundensupport über verschiedene Kanäle.

Personalisierung und Individualisierung: Verbraucher erwarten personalisierte Services, die auf ihre individuellen Bedürfnisse zugeschnitten sind. Durch den Einsatz von Datenanalyse und KI können Zahlungsexperten maßgeschneiderte Lösungen anbieten und so die Kundenzufriedenheit steigern. Personalisierte Werbeaktionen, individuelle Zahlungsoptionen und proaktiver Kundenservice werden dabei entscheidende Wettbewerbsvorteile sein.

Sicherheit und Vertrauen: Sicherheit hat für Verbraucher weiterhin höchste Priorität. Fachleute im Zahlungsverkehr müssen daher modernste Sicherheitsmaßnahmen implementieren, um sensible Daten zu schützen und das Vertrauen der Verbraucher zu stärken. Dazu gehören Multi-Faktor-Authentifizierung, biometrische Verifizierung und die kontinuierliche Überwachung auf potenzielle Sicherheitsbedrohungen.

Strategische Neuausrichtung: Vorbereitung auf die Zukunft

Um im dynamischen Umfeld des Zahlungsverkehrs bis 2026 erfolgreich zu sein, müssen Fachkräfte in diesem Bereich zukunftsorientiert und anpassungsfähig sein. Strategische Neuausrichtungen sind notwendig, um mit technologischen Fortschritten, regulatorischen Änderungen und sich wandelnden Kundenerwartungen Schritt zu halten.

Investitionen in lebenslanges Lernen: Der rasante technologische Wandel erfordert von Fachkräften kontinuierliche Weiterbildung und berufliche Entwicklung. Um relevant und wettbewerbsfähig zu bleiben, ist es unerlässlich, stets über die neuesten Trends, Tools und Best Practices informiert zu sein.

Aufbau agiler Teams: Agile Methoden werden im Zahlungsverkehr immer wichtiger. Der Aufbau agiler, kollaborativer und innovativer Teams ermöglicht es Unternehmen, schnell auf Marktveränderungen und technologische Umbrüche zu reagieren. Funktionsübergreifende Teams mit Expertise aus verschiedenen Bereichen werden dabei unerlässlich sein.

Offene Innovation als Schlüssel zum Erfolg: Offene Innovation wird in der Zukunft des Zahlungsverkehrs eine entscheidende Rolle spielen. Die Zusammenarbeit mit Startups, Forschungseinrichtungen und Technologiepartnern fördert Innovationen und beschleunigt die Markteinführung neuer Ideen. Modelle offener Innovation helfen dabei, neue Technologien mit Wettbewerbsvorteilen zu identifizieren und zu integrieren.

Fazit: Den Kurs für 2026 festlegen

Die zentrale Rolle des Zahlungsverkehrsfinanzierungssektors wird bis 2026 durch seine Fähigkeit definiert sein, technologische Fortschritte zu nutzen, sich in regulatorischen Rahmenbedingungen zurechtzufinden und den sich wandelnden Kundenerwartungen gerecht zu werden. Fachkräfte in diesem Bereich müssen strategisch denken, sich kontinuierlich weiterbilden und agil innovativ sein. Mit Blick auf die Zukunft geht es auf dem Weg bis 2026 nicht nur darum, sich an Veränderungen anzupassen, sondern darum, sie anzunehmen und eine Zukunft zu gestalten, in der Zahlungsfinanzierung sicherer, effizienter und besser auf die Bedürfnisse der Verbraucher weltweit zugeschnitten ist.

Die zukünftige Dynamik der Kernrolle im Zahlungsverkehr

Menschenzentrierte Ansätze: Technologie und Empathie im Gleichgewicht

Auch wenn die Technologie bis 2026 viele Aspekte des Zahlungsverkehrs prägen wird, bleiben kundenorientierte Ansätze unverzichtbar. Verbraucher benötigen weiterhin einen einfühlsamen, personalisierten Service, der ihre individuellen Bedürfnisse und Anliegen versteht. Die Balance zwischen technologischem Fortschritt und persönlichem Kontakt ist entscheidend für ein reibungsloses und zufriedenstellendes Finanzerlebnis.

Personalisierter Kundenservice: Durch die Nutzung von Datenanalysen zum Verständnis von Kundenpräferenzen und -verhalten wird ein individuellerer Kundenservice ermöglicht. Dazu gehören maßgeschneiderte Beratung, proaktive Unterstützung und maßgeschneiderte Finanzprodukte. Personalisierter Service kann die Kundenbindung und -zufriedenheit deutlich steigern.

Emotionale Intelligenz in der Kundeninteraktion: Auch mit zunehmender Automatisierung von Transaktionen bleibt die menschliche Interaktion entscheidend. Fachkräfte im Zahlungsverkehr müssen daher eine hohe emotionale Intelligenz entwickeln, um komplexe Kundeninteraktionen souverän zu meistern und Empathie und Verständnis zu zeigen – Eigenschaften, die Technologie allein nicht bieten kann.

Gemeinschaftliches Engagement und Unterstützung: Der Aufbau starker Beziehungen zur Gemeinschaft ist von entscheidender Bedeutung. Die Einbindung lokaler Gemeinschaften, die Unterstützung von Programmen zur Finanzbildung und das Angebot zugänglicher Finanzdienstleistungen tragen dazu bei, Vertrauen und Loyalität zu schaffen. Gemeinschaftsorientierte Initiativen können zudem wertvolle Einblicke in die sich wandelnden Bedürfnisse der Verbraucher liefern.

Nachhaltigkeit und ethische Finanzierung: Ein zunehmendes Gebot

Mit dem weltweit wachsenden Bewusstsein für Umwelt- und Sozialfragen wird sich die Kernaufgabe des Zahlungsverkehrs zunehmend auf Nachhaltigkeit und ethische Finanzierung konzentrieren. Bis 2026 werden ethische Überlegungen integraler Bestandteil der Konzeption und des Betriebs von Zahlungssystemen sein.

Nachhaltige Praktiken: Fachleute im Zahlungsverkehr müssen nachhaltige Praktiken in ihre Geschäftsprozesse integrieren. Dazu gehören die Minimierung des CO₂-Fußabdrucks, die Abfallreduzierung und die Nutzung erneuerbarer Energien. Nachhaltige Praktiken schonen nicht nur die Umwelt, sondern sprechen auch umweltbewusste Verbraucher an.

Ethische Finanzprodukte: Die Bereitstellung ethischer Finanzprodukte, die den Werten der Verbraucher entsprechen, wird entscheidend sein. Dazu gehören grüne Anleihen, sozial verantwortliche Anlageoptionen und Fair-Trade-Finanzierungen. Ethische Finanzprodukte können ein wachsendes Segment von Verbrauchern ansprechen, die Wert auf soziale und ökologische Verantwortung legen.

Unternehmensverantwortung (CSR): CSR-Initiativen spielen eine bedeutende Rolle für den Ruf und den Erfolg von Zahlungsdienstleistern. Durch CSR-Aktivitäten wie die Unterstützung lokaler Wirtschaftskreisläufe, die Förderung finanzieller Inklusion und die Unterstützung sozialer Projekte können Unternehmen ein positives öffentliches Image aufbauen und ihre Marke stärken.

Globale Integration und grenzüberschreitende Zahlungen

Der globale Charakter des Zahlungsfinanzierungswesens wird sich aufgrund des zunehmenden internationalen Handels und grenzüberschreitender Transaktionen weiter ausdehnen. Bis 2026 wird die Kernrolle im Bereich Zahlungsfinanzierung ein tiefes Verständnis der globalen Märkte, Währungen und regulatorischen Rahmenbedingungen erfordern.

Grenzüberschreitende Zahlungslösungen: Die Entwicklung effizienter und kostengünstiger grenzüberschreitender Zahlungslösungen ist von entscheidender Bedeutung. Dazu gehören Echtzeit-Zahlungssysteme, die Unterstützung mehrerer Währungen und die nahtlose Integration in internationale Zahlungsnetzwerke. Grenzüberschreitende Zahlungslösungen können den Welthandel erleichtern und die Effizienz internationaler Transaktionen steigern.

Globale regulatorische Compliance: Die Bewältigung der komplexen globalen Regulierungslandschaft wird unerlässlich sein. Fachkräfte im Zahlungsverkehr müssen über internationale Vorschriften, beispielsweise zu Geldwäschebekämpfung, Datenschutz und Finanzberichterstattung, stets informiert sein. Die Einhaltung globaler Standards gewährleistet reibungslose grenzüberschreitende Geschäftsabläufe.

Kulturelle Sensibilität und lokale Anpassung: Das Verständnis kultureller Nuancen und die Anpassung von Dienstleistungen an lokale Präferenzen sind von entscheidender Bedeutung. Dazu gehören lokalisierte Zahlungsoptionen, die Unterstützung mehrerer Sprachen und die Anpassung von Marketingstrategien an verschiedene Regionen. Kulturelle Sensibilität kann die Akzeptanz und Effektivität von Zahlungslösungen weltweit verbessern.

Innovative Zahlungslösungen: Jenseits traditioneller Methoden

Die Zukunft des Zahlungsverkehrs wird die Entstehung innovativer Zahlungslösungen mit sich bringen, die über traditionelle Methoden hinausgehen. Bis 2026 werden Fachleute im Zahlungsverkehr neue Technologien und Methoden erforschen und anwenden, die mehr Komfort und Sicherheit bieten.

Kontaktloses Bezahlen: Technologien für kontaktloses Bezahlen wie Nahfeldkommunikation (NFC) und Radiofrequenzidentifikation (RFID) werden sich weiterentwickeln und verbreiten. Bis 2026 werden kontaktlose Zahlungen voraussichtlich in vielen Einzelhandelsumgebungen zum Standard gehören und den Verbrauchern Schnelligkeit und Komfort bieten. Fortschritte in dieser Technologie werden sich auf die Verbesserung der Sicherheitsmaßnahmen und die Reduzierung des Betrugsrisikos konzentrieren.

Digitale Geldbörsen und mobiles Bezahlen: Der Aufstieg digitaler Geldbörsen und mobiler Zahlungslösungen wird die Art und Weise, wie Verbraucher Transaktionen abwickeln, weiterhin verändern. Bis 2026 werden diese Lösungen voraussichtlich in verschiedene Geräte und Plattformen integriert sein und nahtlose sowie sichere Zahlungserlebnisse bieten. Funktionen wie biometrische Authentifizierung, Secure-Element-Technologie und dezentrale Zahlungssysteme werden die Funktionalität und Sicherheit digitaler Geldbörsen verbessern.

Peer-to-Peer (P2P)-Zahlungen: P2P-Zahlungslösungen werden zunehmend beliebter, insbesondere bei jüngeren, technikaffinen Konsumenten. Bis 2026 werden diese Plattformen schnelle, kostengünstige und sichere Methoden bieten, mit denen Privatpersonen Geld direkt untereinander überweisen können. Innovationen in den Bereichen Blockchain und dezentrale Finanzen (DeFi) werden das Wachstum von P2P-Zahlungen fördern und neue Möglichkeiten für Mikrozahlungen und globale Geldtransfers eröffnen.

Alternative Zahlungsmethoden: Neben traditionellen Kredit- und Debitkarten werden alternative Zahlungsmethoden wie Kryptowährungen und Stablecoins an Bedeutung gewinnen. Bis 2026 werden diese digitalen Vermögenswerte voraussichtlich in gängige Zahlungssysteme integriert sein und neue Wege für globale Transaktionen eröffnen. Die regulatorischen Rahmenbedingungen werden sich weiterentwickeln, um die Sicherheit und Legitimität dieser Zahlungsmethoden zu gewährleisten.

Strategische Partnerschaften und Kooperationen

Um die Herausforderungen und Chancen der Zukunft zu meistern, müssen Fachleute im Zahlungsverkehr strategische Partnerschaften und Kooperationen eingehen. Bis 2026 werden diese Partnerschaften unerlässlich sein, um Innovationen voranzutreiben, die Marktreichweite zu vergrößern und das Serviceangebot zu verbessern.

Kooperationen mit Fintech-Startups: Durch Partnerschaften mit Fintech-Startups können Zahlungsdienstleister technologisch stets auf dem neuesten Stand bleiben. Diese Kooperationen können zur Entwicklung innovativer Zahlungslösungen, zum Zugang zu neuen Technologien und zu neuen Perspektiven auf die Bedürfnisse der Verbraucher führen.

Allianzen mit Technologieanbietern: Durch die Bildung von Allianzen mit führenden Technologieanbietern wird der Zugang zu den neuesten Tools und Plattformen zur Verbesserung der Zahlungssicherheit, -effizienz und Benutzerfreundlichkeit sichergestellt. Diese Partnerschaften können auch die Integration fortschrittlicher Technologien wie KI, Blockchain und IoT in Zahlungssysteme unterstützen.

Branchenübergreifende Kooperationen: Die Zusammenarbeit mit verschiedenen Branchen ist entscheidend für die Entwicklung umfassender Zahlungslösungen, die den vielfältigen Bedürfnissen der Verbraucher gerecht werden. Partnerschaften mit dem Einzelhandel, dem E-Commerce und der Reisebranche können beispielsweise zu integrierten Zahlungslösungen führen, die das gesamte Kundenerlebnis verbessern.

Zukunftssicherung der Kernrolle im Zahlungsverkehr

Um sicherzustellen, dass die Kernrolle im Bereich Zahlungsfinanzierung auch 2026 relevant und wirkungsvoll bleibt, müssen sich Fachleute in diesem Bereich darauf konzentrieren, ihre Fähigkeiten, Strategien und Arbeitsabläufe zukunftssicher zu gestalten.

Kontinuierliches Lernen und Kompetenzentwicklung: Der rasante technologische Wandel erfordert kontinuierliches Lernen und die Weiterentwicklung von Kompetenzen. Fachkräfte im Zahlungsverkehr müssen sich über die neuesten Trends, Tools und Best Practices der Branche auf dem Laufenden halten. Dies kann den Erwerb fortgeschrittener Zertifizierungen, die Teilnahme an Branchenkonferenzen und die Mitgliedschaft in professionellen Netzwerken umfassen.

Anpassungsfähigkeit und Flexibilität: Anpassungsfähigkeit ist der Schlüssel zum Erfolg im dynamischen Zahlungsfinanzierungssektor. Fachkräfte müssen flexibel und offen für Veränderungen sein und Strategien sowie Abläufe bedarfsgerecht anpassen können, um aufkommende Herausforderungen und Chancen zu meistern. Der Aufbau einer Innovations- und Agilitätskultur innerhalb der Unternehmen ist unerlässlich.

Langfristige Vision und strategische Planung: Die Entwicklung einer langfristigen Vision und eines strategischen Plans hilft Fachkräften im Zahlungsverkehr, die Komplexität der Zukunft zu bewältigen. Dazu gehört die Festlegung klarer Ziele, die Identifizierung potenzieller Risiken und Chancen sowie die Erstellung von Strategien für den Erfolg. Strategische Planung stellt sicher, dass Unternehmen optimal vorbereitet sind, um zukünftige Trends und Innovationen zu nutzen.

Fazit: Die Zukunft der Zahlungsfinanzierung gestalten

Bis 2026 wird die zentrale Rolle des Zahlungsverkehrsfinanzierungssektors durch seine Fähigkeit geprägt sein, technologische Fortschritte zu nutzen, regulatorische Änderungen zu bewältigen, sich wandelnde Kundenerwartungen zu erfüllen und Innovationen durch strategische Partnerschaften zu fördern. Fachkräfte in diesem Bereich müssen zukunftsorientiert, anpassungsfähig und der kontinuierlichen Weiterbildung verpflichtet sein.

Mit Blick auf die Zukunft geht es bis 2026 nicht nur darum, sich an Veränderungen anzupassen, sondern sie aktiv zu gestalten und eine Zukunft zu schaffen, in der Zahlungsfinanzierung sicherer, effizienter und besser auf die Bedürfnisse der Verbraucher weltweit zugeschnitten ist. Durch die Fokussierung auf nutzerzentrierte Ansätze, Nachhaltigkeit, globale Integration, innovative Lösungen, strategische Kooperationen und Zukunftssicherung wird sich die Kernrolle der Zahlungsfinanzierung in einem sich ständig wandelnden Finanzumfeld weiterentwickeln und erfolgreich sein.

Neue Horizonte erschließen – Einkommensmöglichkeiten durch Off-Chain-Reporting

Schutz Ihres digitalen Vermögens – Ein detaillierter Einblick in den SIM-Swap-Schutz für Exchange-Ko