Den digitalen Tresor öffnen Wie die Blockchain die Regeln des Geldes neu schreibt

Das Klirren von Münzen, das Rascheln von Banknoten, das befriedigende Geräusch einer Kasse – diese Klänge und Empfindungen prägen seit Jahrhunderten den Begriff „Geld“. Wir haben uns an ein System gewöhnt, in dem vertrauenswürdige Vermittler wie Banken und Regierungen den Wertfluss steuern. Doch was wäre, wenn ich Ihnen von einer neuen Art von Geld erzählen würde, die nicht auf physischen Token oder zentralisierten Registern basiert, sondern auf einer revolutionären Technologie namens Blockchain? Es geht hier nicht nur um eine neue Form von digitalem Geld, sondern um eine grundlegende Neugestaltung der Wertschöpfung, des Werttransfers und der Wertsicherung.

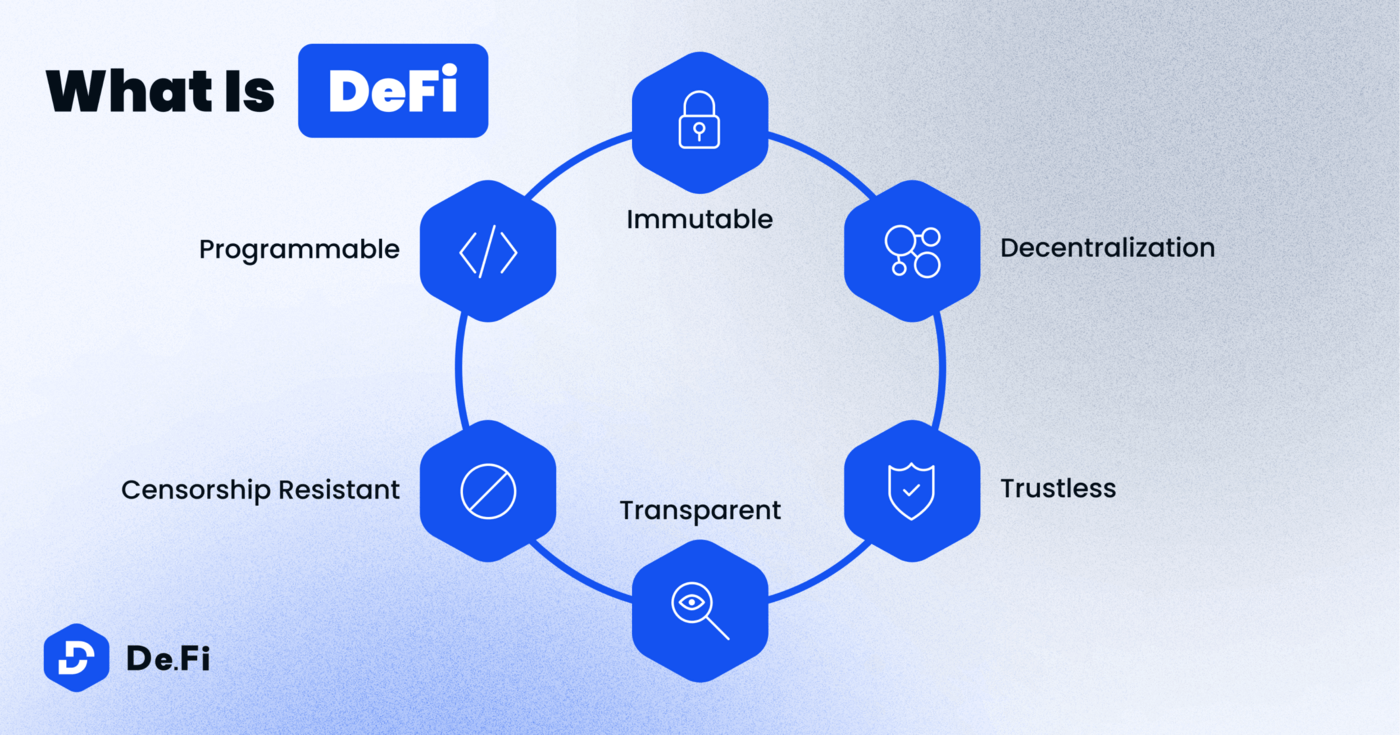

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames digitales Notizbuch vorstellen, das in einem riesigen Netzwerk von Computern kopiert und synchronisiert wird. Jede Transaktion – eine Zahlung, eine Eigentumsübertragung, ein Datensatz – wird als Informationsblock („Block“) gespeichert. Diese Blöcke werden dann kryptografisch zu einer chronologischen Kette („Kette“) verknüpft. Sobald ein Block der Kette hinzugefügt wurde, ist es praktisch unmöglich, ihn ohne die Zustimmung des gesamten Netzwerks zu ändern oder zu löschen. Diese inhärente Transparenz und Manipulationssicherheit sind die Grundlage für die Attraktivität der Blockchain, insbesondere im sensiblen Bereich des Geldwesens.

Traditionelle Finanzsysteme basieren auf dem Vertrauen in zentrale Instanzen. Wenn Sie einem Freund über Ihre Bank Geld überweisen, vertrauen Sie darauf, dass Ihre Bank die Transaktion korrekt erfasst, Ihr Konto belastet und das Konto Ihres Freundes gutschreibt. Dieses System funktioniert, ist aber nicht ohne Schwachstellen. Banken können gehackt werden, Transaktionen können sich verzögern und Gebühren können sich summieren. Darüber hinaus bedeutet diese zentrale Kontrolle, dass einige wenige die Macht haben, die Geldpolitik zu diktieren, Konten einzufrieren oder sogar Transaktionen zu zensieren.

Die Blockchain bietet im Gegensatz dazu eine dezentrale Alternative. Anstatt sich auf eine einzelne Instanz zu verlassen, werden Transaktionen von einem Netzwerk von Teilnehmern verifiziert und protokolliert. Dieser verteilte Konsensmechanismus macht die Blockchain so robust. Fällt ein Computer im Netzwerk aus oder versucht ein Angreifer, einen Datensatz zu manipulieren, weist die große Mehrheit der anderen Teilnehmer die betrügerische Transaktion zurück und gewährleistet so die Integrität des Transaktionsbuchs. Dieses verteilte Vertrauensmodell stellt einen Paradigmenwechsel dar, da es die Notwendigkeit einer zentralen Kontrollinstanz beseitigt und Einzelpersonen mehr Autonomie über ihr Vermögen ermöglicht.

Die bekannteste Anwendung der Blockchain-Technologie ist natürlich Kryptowährung. Bitcoin, der Pionier, hat gezeigt, dass es möglich ist, eine digitale Währung zu schaffen, die knapp, teilbar und ohne Zentralbank übertragbar ist. Wenn Sie Bitcoin senden, geht das Geld nicht über eine Bank; Sie senden eine Transaktion an das Bitcoin-Netzwerk. Miner, die mit ihrer Rechenleistung komplexe mathematische Aufgaben lösen, validieren diese Transaktionen. Nach der Validierung werden sie zu einem Block zusammengefasst und der Blockchain hinzugefügt. Dieser Prozess sichert nicht nur das Netzwerk, sondern bringt auch neue Bitcoins in Umlauf – ein Vorgang, der als „Mining“ bekannt ist und die Knappheit von Edelmetallen wie Gold nachahmt.

Die Geldmechanismen der Blockchain reichen jedoch weit über Bitcoin hinaus. Ethereum führte beispielsweise das Konzept der „Smart Contracts“ ein. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Smart Contract vor, der einen Freelancer erst bezahlt, nachdem ein Projekt als abgeschlossen markiert wurde, oder einen Smart Contract, der Dividenden automatisch an Aktionäre ausschüttet, basierend auf der verifizierten Unternehmensleistung. Dieses programmierbare Geld, eingebettet in die Blockchain, hat das Potenzial, eine Vielzahl von Finanzprozessen zu automatisieren und so den Bedarf an Intermediären sowie die damit verbundenen Kosten und Verzögerungen zu reduzieren.

Die Auswirkungen sind tiefgreifend. Für Privatpersonen bedeutet dies mehr Kontrolle über ihre Finanzen. Sie können ihr Vermögen direkt verwalten, es relativ einfach weltweit transferieren und an einem Finanzökosystem teilnehmen, das für jeden mit Internetanschluss offen und zugänglich ist. Für Unternehmen eröffnet es neue Möglichkeiten für die Kapitalbeschaffung, das Lieferkettenmanagement und den internationalen Handel – allesamt ermöglicht durch sichere, transparente und automatisierte Transaktionen.

Betrachten wir das Konzept des „programmierbaren Geldes“. Bei traditionellen Fiatwährungen erhält man einen Dollar, und dieser Dollar ist einfach nur ein Dollar. Er besitzt keine inhärente Logik oder Funktionalität. Mit Blockchain-basierten Währungen und Smart Contracts hingegen kann Geld mit spezifischen Regeln versehen werden. Man könnte beispielsweise einen Token erstellen, der ausschließlich für Bildungsressourcen ausgegeben werden kann, oder einen Stablecoin, dessen Wert an einen Rohstoffkorb gekoppelt ist und so seine Stabilität in volatilen Märkten gewährleistet. Dieses Maß an Kontrolle und Individualisierung definiert das Geld neu und macht es von einem einfachen Tauschmittel zu einem vielseitigen Werkzeug für komplexe Finanztransaktionen.

Die der Blockchain zugrunde liegende Technologie wird oft als Distributed-Ledger-Technologie (DLT) bezeichnet. Obwohl die Blockchain eine Form der DLT darstellt, umfasst der umfassendere Begriff verschiedene Methoden zur Aufzeichnung und zum Austausch von Transaktionsdaten in einem Netzwerk. Das Kernprinzip bleibt dabei unverändert: Dezentralisierung und verteilter Konsens. Diese Technologie beschränkt sich nicht auf Kryptowährungen. Sie wird für verschiedenste Anwendungen erforscht, von der Überprüfung von Lieferketten für Luxusgüter über die Herkunftsverfolgung von Diamanten bis hin zur Ermöglichung sicherer digitaler Identitäten. Im Bereich des Geldwesens entfaltet sie jedoch wohl ihr größtes transformatives Potenzial.

Die Unveränderlichkeit des Blockchain-Ledgers ist ein entscheidendes Merkmal. Sobald eine Transaktion erfasst und bestätigt ist, bleibt sie dauerhaft gespeichert und ist für jeden im Netzwerk einsehbar. Dies ermöglicht ein beispielloses Maß an Nachvollziehbarkeit und Transparenz. Im traditionellen Finanzwesen ist die Prüfung oft ein komplexer und zeitaufwändiger Prozess, der häufig umfangreiche Dokumentation und Abstimmungen erfordert. Die Blockchain bietet einen in Echtzeit nachvollziehbaren Prüfpfad, der es erleichtert, Geldflüsse zu verfolgen und Betrug aufzudecken. Diese Transparenz schafft Vertrauen – nicht in eine zentrale Instanz, sondern in die zugrunde liegende Technologie und die kollektive Übereinkunft des Netzwerks.

Das Konzept der „dezentralen Finanzen“ (DeFi) ist eine direkte Folge dieser Blockchain-Geldmechanismen. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf dezentralen Blockchain-Netzwerken abzubilden. Anstatt mit einer Bank zu interagieren, um einen Kredit zu erhalten, interagiert man mit einem Smart Contract, der Gelder verschiedener Kreditgeber bündelt und Kredite auf Basis vordefinierter Parameter vergibt. Diese Plattformen sind oft Open Source, für jeden zugänglich und rund um die Uhr verfügbar, wodurch der Zugang zu Finanzdienstleistungen weiter demokratisiert wird. Dieser Wandel von zentralisierten Institutionen zu dezentralen Protokollen ist wohl eine der bedeutendsten Entwicklungen in der Finanzgeschichte.

Der Energieverbrauch einiger Blockchain-Netzwerke, insbesondere solcher mit „Proof-of-Work“-Konsensmechanismen wie Bitcoin, war Gegenstand von Diskussionen. Neuere Blockchain-Technologien und Konsensmechanismen wie „Proof-of-Stake“ sind jedoch deutlich energieeffizienter, wodurch diese Bedenken ausgeräumt und der Weg für eine breitere Akzeptanz geebnet wird. Die Technologie entwickelt sich stetig weiter, und Entwickler arbeiten kontinuierlich an Innovationen, um Skalierbarkeit, Sicherheit und Nachhaltigkeit zu verbessern.

Die Entwicklung der Blockchain-basierten Geldmechanismen ist noch im Gange. Wir erleben die Entstehung neuer Finanzinstrumente, die Weiterentwicklung bestehender und die Schaffung völlig neuer Wirtschaftsparadigmen. Es ist ein Weg vom Greifbaren zum Digitalen, von zentralisierter Kontrolle zu dezentraler Autonomie und von festen Transaktionen zu programmierbarem Wert.

Wenn wir tiefer in die Funktionsweise von Blockchain-Geld eintauchen, stoßen wir auf das komplexe Zusammenspiel von Kryptografie und Konsensmechanismus, das dessen Existenzgrundlage bildet. Es ist eine Welt, in der Vertrauen verteilt und nicht konzentriert ist und die Integrität von Transaktionen nicht durch eine einzelne Instanz, sondern durch die kollektive Kraft eines Netzwerks gewährleistet wird. Das ist das Wesen der Dezentralisierung und macht die Blockchain so revolutionär für unser Verständnis und unseren Umgang mit Geld.

Betrachten wir das Konzept der Tokenisierung. Die Blockchain ermöglicht es uns, praktisch jedes Vermögen – ob Immobilien, Kunst oder zukünftige Einnahmen – als digitalen Token in der Blockchain abzubilden. Diese Token können dann anteilig besessen, gehandelt und genauso einfach verwaltet werden wie Kryptowährungen. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem wertvollen Kunstwerk oder einen Anteil an einer Mietimmobilie, alles repräsentiert durch Token in der Blockchain. Dies senkt die Einstiegshürde für Investitionen erheblich und demokratisiert den Zugang zu Anlageklassen, die einst nur Wohlhabenden vorbehalten waren. Die Funktionsweise ist einfach: Ein Vermögen wird digital abgebildet, sein Eigentum in der Blockchain erfasst und anschließend in kleinere, fungible Einheiten – die Token – unterteilt.

Diese Tokenisierungskraft erstreckt sich bis zum Geldbegriff selbst. Wir erleben den Aufstieg von Stablecoins, einer Kryptowährung, die Preisschwankungen minimieren soll. Viele Stablecoins sind an Fiatwährungen wie den US-Dollar oder an Vermögenskörbe gekoppelt, wodurch ihr Wert relativ stabil bleibt. Das macht sie ideal für alltägliche Transaktionen und als Brücke zwischen traditionellem Finanzwesen und der Kryptowelt. Die Funktionsweise von Stablecoins ist unterschiedlich: Einige sind durch tatsächliche Reserven des gekoppelten Vermögenswerts bei traditionellen Finanzinstituten gedeckt, während andere algorithmische Mechanismen zur Steuerung von Angebot und Nachfrage nutzen, um die Bindung an den Wert aufrechtzuerhalten. Das Vertrauen beruht hier auf den Reserven oder der Raffinesse des Algorithmus, aber das zugrunde liegende Register bleibt die Blockchain, die für Transparenz und Sicherheit sorgt.

Die Auswirkungen auf grenzüberschreitende Zahlungen sind besonders bedeutend. Traditionelle internationale Geldtransfers sind oft langsam, teuer und involvieren zahlreiche Zwischenhändler, die jeweils eigene Gebühren erheben und potenzielle Fehlerquellen darstellen. Mit Blockchain können Geldüberweisungen direkt von einer Person zur anderen, überall auf der Welt, innerhalb von Minuten oder Stunden und zu einem Bruchteil der Kosten erfolgen. Dies ist ein Wendepunkt für Privatpersonen, die Geld an ihre Familien in der Heimat senden, und für Unternehmen im globalen Handel. Der Mechanismus beinhaltet die Umwandlung von Fiatwährung in einen Stablecoin oder eine Kryptowährung, die Übertragung über die Blockchain und die anschließende Rückumwandlung in die Landeswährung des Empfängers.

Über reine Transaktionen hinaus ermöglichen Blockchain-basierte Geldmechanismen komplexe Finanzinstrumente. Dezentrale Börsen (DEXs) erlauben Nutzern den direkten Handel mit digitalen Vermögenswerten, ohne dass eine zentrale Börse ihre Gelder verwahrt. Smart Contracts automatisieren komplexe Handelsstrategien, besicherte Kredite und sogar dezentrale Versicherungen. Das Risiko ist im gesamten Netzwerk verteilt, und die Prozesse sind transparent und nachvollziehbar. Beispielsweise kann in einem dezentralen Kreditprotokoll ein Kreditnehmer Kryptowährung als Sicherheit hinterlegen, woraufhin ein Smart Contract automatisch einen Kredit auszahlt. Zahlt der Kreditnehmer nicht zurück, liquidiert der Smart Contract automatisch die Sicherheit, um die Kreditgeber zu entschädigen.

Das Konzept der „Disintermediation“ ist ein wiederkehrendes Thema. Die Blockchain eliminiert die Zwischenhändler. Das bedeutet nicht, dass alle Intermediäre verschwinden, aber ihre Rolle wird grundlegend infrage gestellt. Anstatt sich bei Krediten auf eine Bank oder bei Transaktionen auf einen Zahlungsdienstleister zu verlassen, können Privatpersonen und Unternehmen direkt mit Protokollen interagieren, die auf der Blockchain-Technologie basieren. Dies führt zu höherer Effizienz, geringeren Kosten und einem gerechteren Zugang zu Finanzdienstleistungen. Die Funktionsweise basiert auf Smart Contracts, die Prozesse automatisieren, die zuvor von menschlichen Intermediären abgewickelt wurden.

Die Unveränderlichkeit und Transparenz der Blockchain sind auch für die Einhaltung regulatorischer Vorgaben und für Audits von entscheidender Bedeutung. Zwar kann die Pseudonymität mancher Blockchain-Transaktionen Herausforderungen mit sich bringen, doch das zugrundeliegende Register liefert einen unbestreitbaren Nachweis jeder Aktivität. Aufsichtsbehörden können theoretisch auf diese transparenten Daten zugreifen, um Finanzaktivitäten zu überwachen, Geldwäsche zu bekämpfen und die Einhaltung von Finanzvorschriften sicherzustellen – und das alles, ohne einer einzelnen meldepflichtigen Stelle vertrauen zu müssen. Die zugrundeliegenden Mechanismen basieren auf Public-Key-Kryptographie und dem verteilten Konsensmechanismus, die gemeinsam einen überprüfbaren und manipulationssicheren Datensatz erzeugen.

Die Entwicklung der Interoperabilität zwischen verschiedenen Blockchains ist ein entscheidender Forschungsschwerpunkt. Aktuell operieren viele Blockchains isoliert, was den nahtlosen Transfer von Vermögenswerten und Daten erschwert. Mit zunehmender Reife der Lösungen für Blockchain-Interoperabilität können wir mit noch stärker integrierten und ausgefeilteren Anwendungen der Blockchain-basierten Geldmechanismen rechnen, bei denen Vermögenswerte und Werte mühelos über diverse Netzwerke hinweg transferiert werden können. Dies ist vergleichbar damit, wie verschiedene Computernetzwerke schließlich lernten, miteinander zu kommunizieren und so das Internet zu bilden.

Die wirtschaftlichen Auswirkungen einer breiten Blockchain-Technologie sind immens. Sie birgt das Potenzial, die finanzielle Inklusion zu fördern, Menschen in Entwicklungsländern zu stärken und neue Formen der Wirtschaftsorganisation und Wertschöpfung zu schaffen. Stellen Sie sich Gemeinschaften vor, die ihre eigenen dezentralen Wirtschaftssysteme betreiben, gesteuert durch Smart Contracts und finanziert durch eigene Token. Dies könnte zu widerstandsfähigeren und gerechteren Wirtschaftssystemen führen, die weniger anfällig für externe Schocks oder die Politik ferner Regierungen sind. Die Mechanismen basieren auf der Schaffung geschlossener Wirtschaftskreisläufe, in denen Werte innerhalb der Gemeinschaft generiert, ausgetauscht und erhalten werden.

Darüber hinaus beeinflussen die Mechanismen von Blockchain-Geld unsere Vorstellungen von Governance und Entscheidungsfindung. Dezentrale autonome Organisationen (DAOs) etablieren sich als neues Modell kollektiver Organisation, in dem Entscheidungen von Token-Inhabern per On-Chain-Abstimmung getroffen und die Abläufe durch Smart Contracts gesteuert werden. Diese DAOs können Kassen verwalten, in Projekte investieren oder dezentrale Protokolle steuern – alles ohne traditionelle hierarchische Struktur. Die Mechanismen basieren auf Smart Contracts, die Abstimmungsregeln kodieren und Entscheidungen automatisch auf Grundlage der Abstimmungsergebnisse umsetzen.

Der Übergang von Bargeld zu digitalen Token auf der Blockchain markiert einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten. Dieser Wandel wird angetrieben von Innovation, dem Wunsch nach mehr Autonomie und dem Streben nach effizienteren, transparenteren und zugänglicheren Finanzsystemen. Die Funktionsweise der Blockchain – ihre Kryptografie, ihre verteilten Register und ihre Konsensalgorithmen – sind nicht bloß technische Kuriositäten; sie bilden die Grundlage einer neuen Ära des Finanzwesens. Mit zunehmender Reife und Verbreitung dieser Technologie werden wir voraussichtlich noch bahnbrechendere Anwendungen erleben, die die Regeln des Geldes weiterhin neu definieren werden. Der digitale Tresor wird geöffnet, und die Möglichkeiten beginnen sich gerade erst zu entfalten.

Die besten RWA-Plattformen für akkreditierte und nicht-akkreditierte Anleger: Eine detaillierte Untersuchung

In der sich ständig wandelnden Finanzwelt haben sich Realvermögen (Real World Assets, RWA) als attraktive Alternative zu traditionellen Anlagen etabliert. Von Immobilien bis hin zu Rohstoffen bieten RWA eine konkrete Möglichkeit, Portfolios zu diversifizieren und sich gegen Marktschwankungen abzusichern. Die Navigation durch die Welt der RWA-Plattformen kann jedoch komplex sein, insbesondere aufgrund der unterschiedlichen Anforderungen für akkreditierte und nicht-akkreditierte Anleger. Dieser Leitfaden soll die besten verfügbaren Plattformen aufzeigen und sicherstellen, dass sowohl erfahrene akkreditierte Anleger als auch Neueinsteiger passende Anlagemöglichkeiten finden.

RWA-Plattformen verstehen

Bevor wir uns mit den besten Plattformen befassen, ist es wichtig zu verstehen, was RWA-Plattformen sind und warum sie immer beliebter werden. RWA-Plattformen bieten Zugang zu Investitionsmöglichkeiten in realen Vermögenswerten und sorgen so für Liquidität und Diversifizierung. Sie richten sich in der Regel sowohl an akkreditierte Anleger – die bestimmte Einkommens- und Vermögenskriterien erfüllen – als auch an nicht-akkreditierte Anleger, für die oft strengere Zugangsvoraussetzungen gelten.

Warum RWA-Plattformen?

RWA-Plattformen bieten mehrere überzeugende Vorteile:

Diversifizierung: Durch Investitionen in Sachwerte können Sie Ihr Portfolio über Aktien und Anleihen hinaus diversifizieren. Potenzial für hohe Renditen: Einige RWA-Investitionen, wie Immobilien oder Edelmetalle, können beträchtliche Renditen bieten. Sachwerte: Im Gegensatz zu immateriellen Aktien beinhalten RWA-Investitionen physische Vermögenswerte und vermitteln so ein Gefühl von Sicherheit und Eigentum. Liquidität: Viele RWA-Plattformen bieten Liquiditätsoptionen, die es Anlegern ermöglichen, ihre Anteile problemlos zu verkaufen.

Die besten RWA-Plattformen für akkreditierte Anleger

Für akkreditierte Anleger gibt es zahlreiche Optionen, und die Plattformen bieten oft mehr Flexibilität und höhere Mindestanlagebeträge. Hier ein Überblick über einige führende RWA-Plattformen:

EquityBee im Überblick: EquityBee verbindet akkreditierte Anleger mit realen Vermögenswerten und ermöglicht ihnen Investitionen in private Unternehmen oder Startups. Hauptmerkmale: Bruchteilseigentum, transparente Berichterstattung und eine benutzerfreundliche Oberfläche. Mindestanlagebetrag: In der Regel höher, ab 100.000 US-Dollar für größere Investitionen. Vorteile: Direkte Investitionen in Startups; starke Unterstützung durch die Community. Nachteile: Höhere Mindestbeträge können für manche Anleger eine Hürde darstellen. REITs (Real Estate Investment Trusts) im Überblick: REITs sind Unternehmen, die Immobilien besitzen, betreiben oder finanzieren, um Mieteinnahmen oder andere Zwecke zu erzielen. Hauptmerkmale: Börsennotierung bietet Liquidität und Transparenz. Mindestanlagebetrag: Variiert je nach REIT, beginnt aber oft bei 5.000 US-Dollar. Vorteile: Hohe Liquidität, Dividendenzahlungen und Börsennotierung. Nachteile: Marktrisiken im Zusammenhang mit der Volatilität des Aktienmarktes. Gold und Edelmetalle im Überblick: Plattformen wie Bullion Vault ermöglichen es akkreditierten Anlegern, physisches Gold und andere Edelmetalle zu kaufen und zu lagern. Hauptmerkmale: Direktes Eigentum, weltweite Lagermöglichkeiten und Versicherung. Mindestanlagebetrag: Oft ab 1.000 US-Dollar. Vorteile: Schutz vor Inflation und wirtschaftlicher Instabilität. Nachteile: Lager- und Versicherungskosten. Überblick über Immobilien-Crowdfunding: Plattformen wie Fundrise und RealtyMogul ermöglichen es akkreditierten Anlegern, in Immobilienprojekte zu investieren. Hauptmerkmale: Zugang zu vielfältigen Immobilienprojekten, Potenzial für hohe Renditen und Steuervorteile. Mindestanlagebetrag: In der Regel ab 10.000 US-Dollar. Vorteile: Diversifizierte Immobilienportfolios, Steueranreize. Nachteile: Geringe Liquidität und potenzielle projektspezifische Risiken.

Die besten RWA-Plattformen für nicht akkreditierte Anleger

Für nicht-akkreditierte Anleger mag das Umfeld restriktiver erscheinen, doch es sind zahlreiche Plattformen entstanden, die einen einfachen Einstieg in RWA-Investitionen ermöglichen. Hier ein Überblick über einige bemerkenswerte Optionen:

Fundrise im Überblick: Fundrise demokratisiert Immobilieninvestitionen und bietet auch Privatanlegern die Möglichkeit, in Gewerbe- und Wohnimmobilien zu investieren. Hauptmerkmale: Niedrige Mindestanlagesumme, diversifiziertes Immobilienportfolio und transparente Gebührenstruktur. Mindestanlagesumme: Ab 10 $. Vorteile: Einfacher Einstieg, Schulungsmaterialien und regelmäßige Updates. Nachteile: Geringere Liquidität im Vergleich zu börsennotierten REITs. Webull Wealth im Überblick: Webull Wealth bietet Privatanlegern eine Plattform, um in Bruchteilsanteile von Sachwerten zu investieren. Hauptmerkmale: Bruchteilseigentum, einfache Bedienung und niedrige Gebühren. Mindestanlagesumme: Ab 5 $. Vorteile: Niedrige Mindestanlagesummen, Bruchteilseigentum und benutzerfreundliche Plattform. Nachteile: Begrenzte Anlageklassen und geringere Liquidität. Gold-IRAs im Überblick: Unternehmen wie Advantage Gold ermöglichen Privatanlegern, über ein IRA-Konto in Gold und andere Edelmetalle zu investieren. Hauptmerkmale: Steuerbegünstigte Konten, direktes Eigentum und Lagermöglichkeiten. Mindestanlagesumme: Variiert je nach Anbieter, oft ab 2.000 $. Vorteile: Steuervorteile, Sachwerte und Potenzial für hohe Renditen. Nachteile: Komplexe Einrichtung und potenziell höhere Gebühren. Überblick über Peer-to-Peer-Kredite: Plattformen wie Prosper ermöglichen es Privatanlegern, Geld an Einzelpersonen oder kleine Unternehmen gegen Zinszahlungen zu verleihen. Hauptmerkmale: Hohe Renditen, diversifizierte Portfolios und einfache Bedienung. Mindestanlagebetrag: Oft ab 25 US-Dollar. Vorteile: Hohes Renditepotenzial, diversifizierte Kreditportfolios. Nachteile: Ausfallrisiko und Liquiditätsprobleme.

Die richtige Wahl treffen

Die Wahl der passenden RWA-Plattform hängt von verschiedenen Faktoren ab, darunter Ihre Anlageziele, Ihre Risikotoleranz und Ihre finanzielle Situation. Akkreditierten Anlegern stehen zahlreiche Optionen zur Verfügung, die mehr Flexibilität und potenziell höhere Renditen bieten. Auch nicht-akkreditierte Anleger, die zwar mit mehr Einschränkungen konfrontiert sind, haben Zugang zu vielen Plattformen, die ihren Bedürfnissen gerecht werden.

Abschluss

Die Welt der RWA-Plattformen bietet sowohl akkreditierten als auch nicht-akkreditierten Anlegern attraktive Möglichkeiten. Indem Sie die Vorteile und Besonderheiten dieser Plattformen verstehen, können Sie fundierte Entscheidungen treffen, die Ihren finanziellen Zielen entsprechen. Ob Sie Ihr Portfolio diversifizieren oder eine konkrete Investition tätigen möchten – RWA-Plattformen bieten einen einzigartigen und potenziell lohnenden Anlageweg.

Seien Sie gespannt auf den zweiten Teil dieses Leitfadens, in dem wir uns eingehender mit konkreten Fallstudien, Erfolgsgeschichten und weiteren Tipps zur Maximierung Ihrer RWA-Anlageerfahrung befassen werden.

Die besten RWA-Plattformen für akkreditierte und nicht-akkreditierte Anleger: Detaillierte Einblicke und Erfolgsgeschichten

Im vorangegangenen Abschnitt haben wir die besten Real World Asset (RWA)-Plattformen für akkreditierte und nicht-akkreditierte Anleger untersucht und dabei wichtige Merkmale, Vor- und Nachteile hervorgehoben. Nun werden wir uns eingehender mit konkreten Fallstudien, Erfolgsgeschichten und zusätzlichen Tipps befassen, die Ihnen helfen sollen, Ihr RWA-Investitionserlebnis zu maximieren.

Fallstudien und Erfolgsgeschichten

1. EquityBee: Eine Startup-Erfolgsgeschichte

Hintergrund: EquityBee verbindet akkreditierte Investoren mit privaten Unternehmen und Startups und bietet ihnen Bruchteilseigentum an.

Fallstudie: Eine bemerkenswerte Erfolgsgeschichte handelt von einem Technologie-Startup, das über EquityBee 5 Millionen US-Dollar einwerben konnte. Indem EquityBee die Investition in kleinere, besser zugängliche Teile aufteilte, ermöglichte das Unternehmen einer vielfältigen Gruppe akkreditierter Investoren die Beteiligung.

Ergebnis: Das Startup verzeichnete ein bemerkenswertes Wachstum, das in einem erfolgreichen Exit durch eine Fusion gipfelte. Investoren, die sich frühzeitig an EquityBee beteiligten, konnten eine deutliche Wertsteigerung ihrer Investitionen verzeichnen, was das Potenzial der Plattform für hohe Renditen unterstreicht.

Erkenntnisse: Der Erfolg von EquityBee unterstreicht die Bedeutung von Bruchteilseigentum für die Demokratisierung des Zugangs zu wachstumsstarken Anlagen. Er verdeutlicht zudem den Wert von gemeinschaftlicher Unterstützung und Transparenz für den Anlageerfolg.

2. Fundrise: Demokratisierung von Immobilieninvestitionen

Hintergrund: Fundrise ermöglicht es nicht-akkreditierten Anlegern, sich mit einem minimalen Investitionsbetrag an Immobilienprojekten zu beteiligen.

Fallbeispiel: Eine junge Berufstätige mit begrenztem verfügbaren Einkommen nutzte Fundrise, um in ein Gewerbeimmobilienprojekt zu investieren. Mit einer Anfangsinvestition von nur 10 US-Dollar diversifizierte sie ihr Portfolio und erzielte stetige Renditen.

Ergebnis: Über mehrere Jahre hinweg wuchs ihre Investition beträchtlich, generierte ein verlässliches Einkommen und gewann an Wert. Diese Erfolgsgeschichte zeigt, wie Fundrise Immobilieninvestitionen demokratisiert und einem breiteren Publikum zugänglich macht.

Erkenntnisse: Das Modell von Fundrise verdeutlicht das Potenzial von Bruchteilseigentum und diversifizierten Portfolios für langfristiges Wachstum. Es unterstreicht zudem die Bedeutung von Transparenz und regelmäßigen Aktualisierungen für das Vertrauen der Anleger.

3. Gold-IRAs: Eine sichere Anlage

Hintergrund: Gold-IRAs ermöglichen es nicht-akkreditierten Anlegern, physisches Gold und andere Edelmetalle in einem steuerlich begünstigten Konto zu halten.

Web3-Anreizmodelle erforschen – Die Zukunft digitaler Interaktionen gestalten

Navigieren durch das Labyrinth der Interoperabilitätsherausforderungen von CBDCs – Teil 1