Den Weg in die Zukunft ebnen Blockchain als Katalysator für finanziellen Aufschwung

Das leise Summen der Innovation, einst ein kaum wahrnehmbares Flüstern in der Finanzwelt, ist zu einer gewaltigen Dynamik angeschwollen, deren Kern die revolutionäre Kraft der Blockchain-Technologie bildet. Weit entfernt davon, ein bloßes Schlagwort für Technikbegeisterte zu sein, hat sich die Blockchain zu einem tiefgreifenden Katalysator für finanzielles Wachstum entwickelt und verändert grundlegend, wie wir Geld und Vermögenswerte wahrnehmen, darauf zugreifen und damit umgehen. Stellen Sie sich eine Welt vor, in der Transaktionen nicht nur augenblicklich und sicher, sondern auch transparent und für jeden mit Internetanschluss zugänglich sind. Dies ist keine Utopie, sondern die sich entfaltende Realität, ermöglicht durch die Distributed-Ledger-Technologie der Blockchain.

Im Kern ist die Blockchain ein dezentrales, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese inhärente Transparenz und Sicherheit, die durch komplexe kryptografische Prinzipien erreicht wird, macht traditionelle Finanzintermediäre überflüssig und senkt dadurch Kosten und steigert die Effizienz. Man denke nur an den Zeit- und Ressourcenaufwand, den Banken, Clearingstellen und andere Institutionen derzeit für die Überprüfung und Verarbeitung von Transaktionen betreiben. Die Blockchain umgeht diese Prozesse elegant und bietet ein schlankes Peer-to-Peer-System, von dem sowohl Privatpersonen als auch Unternehmen profitieren. Dieser grundlegende Wandel hat immense Auswirkungen auf das Finanzwachstum, insbesondere im Hinblick auf die Förderung von Inklusion.

Jahrzehntelang war ein erheblicher Teil der Weltbevölkerung aufgrund geografischer Barrieren, fehlender Ausweispapiere oder unzureichender Mittel für die Mindestanforderungen an ein Konto vom formalen Finanzsystem ausgeschlossen. Blockchain-basierte Lösungen, insbesondere Kryptowährungen und dezentrale Finanzplattformen (DeFi), überwinden diese Hürden. Menschen in Entwicklungsländern haben nun Zugang zu globalen Märkten, können Geldüberweisungen zu deutlich niedrigeren Gebühren als mit herkömmlichen Diensten tätigen und sogar Renditen auf ihr Vermögen erzielen, ohne ein Bankkonto zu benötigen. Diese Demokratisierung des Finanzwesens bedeutet nicht nur mehr Komfort; sie stärkt die Eigenverantwortung der Menschen, fördert Unternehmertum und treibt letztendlich den wirtschaftlichen Aufschwung in großem Umfang voran.

Die Auswirkungen auf Investitionen sind ebenso tiefgreifend. Traditionell war die Investition in bestimmte Vermögenswerte wie Risikokapital oder Immobilien aufgrund hoher Mindestanlagesummen und komplexer Zulassungsverfahren ausschließlich vermögenden Privatpersonen vorbehalten. Die Blockchain ermöglicht die Tokenisierung von Vermögenswerten und zerlegt diese illiquiden Vermögenswerte in kleinere, handelbare digitale Einheiten. Das bedeutet, dass jeder einen Anteil an einem Gewerbegebäude oder eine Beteiligung an einem vielversprechenden Startup kaufen und verkaufen kann. Dies eröffnet neue Wege zur Vermögensbildung und Portfoliodiversifizierung. Diese Teilhaberschaft demokratisiert nicht nur Investitionen, sondern führt auch Liquidität in zuvor stagnierende Märkte ein, was zu einer gesteigerten Wirtschaftstätigkeit und potenziell höheren Renditen führt.

Darüber hinaus haben Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) innovative Finanzierungsmechanismen für Startups und etablierte Unternehmen gleichermaßen geschaffen. Obwohl der ICO-Markt mitunter Volatilität und regulatorischer Überprüfung ausgesetzt war, bleibt das grundlegende Prinzip der Nutzung der Blockchain-Technologie zur Kapitalbeschaffung weiterhin überzeugend. STOs stellen insbesondere einen stärker regulierten Ansatz dar und bieten Anlegern digitale Eigentumsrechte an realen Vermögenswerten oder Unternehmen. Dies ermöglicht Unternehmen einen effizienteren Zugang zu globalen Kapitalmärkten, beschleunigt ihr Wachstum und trägt somit zu einer breiteren wirtschaftlichen Entwicklung bei.

Über Investitionen und Kapitalbeschaffung hinaus revolutioniert die Blockchain-Technologie grenzüberschreitende Zahlungen und Geldtransfers. Das derzeitige System leidet oft unter langen Transaktionszeiten, exorbitanten Gebühren und Intransparenz. Internationale Geldüberweisungen können Tage dauern und Gebühren verursachen, die den Betrag erheblich schmälern, insbesondere bei kleinen Summen. Blockchain-basierte Überweisungsdienste, die auf Kryptowährungen wie Bitcoin oder Stablecoins basieren, ermöglichen diese Transfers innerhalb von Minuten, oft zu Gebühren, die nur einen Bruchteil der Kosten herkömmlicher Methoden ausmachen. Dies ist ein Wendepunkt für Wanderarbeiter und ihre Familien, da so sichergestellt wird, dass mehr von ihrem hart verdienten Geld den Bestimmungsort erreicht. Die positiven Auswirkungen dieser Einsparungen können zu höheren Konsumausgaben, Investitionen und einem verbesserten Lebensstandard in den Empfängergemeinden führen und so einen positiven Kreislauf finanziellen Wachstums in Gang setzen.

Der aufstrebende Bereich der dezentralen Finanzen (DeFi) veranschaulicht vielleicht am eindrucksvollsten das Potenzial der Blockchain, das Finanzökosystem grundlegend zu verändern. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – auf dezentralen Blockchain-Netzwerken, typischerweise Ethereum, abzubilden. Ohne zentrale Instanzen können Nutzer direkt mit Smart Contracts interagieren. Diese selbstausführenden Verträge sind direkt im Code verankert. Diese Disintermediation führt zu mehr Transparenz, geringeren Kosten und verbesserter Zugänglichkeit. So ermöglichen beispielsweise Kreditprotokolle Nutzern, Zinsen auf ihre Kryptobestände zu verdienen oder Vermögenswerte gegen Hinterlegung von Sicherheiten zu leihen – alles ohne den Umweg über eine Bank. Dies eröffnet völlig neue finanzielle Möglichkeiten für Menschen, die sonst vom traditionellen Kreditmarkt ausgeschlossen wären.

Die Innovation beschränkt sich nicht auf die Nachbildung bestehender Finanzdienstleistungen. Blockchain ebnet auch den Weg für völlig neue Finanzinstrumente und Geschäftsmodelle. Dezentrale autonome Organisationen (DAOs) beispielsweise sind Blockchain-basierte Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden und neuartige Formen kollektiver Investitionen und Ressourcenverwaltung ermöglichen. Das Potenzial von Smart Contracts zur Automatisierung komplexer Finanzvereinbarungen – von ereignisgesteuerten Versicherungszahlungen bis hin zu Tantiemen für Künstler – ist enorm und weitgehend ungenutzt. Diese Automatisierung reduziert nicht nur den Verwaltungsaufwand, sondern minimiert auch das Risiko menschlicher Fehler und Betrugs, stärkt so das Vertrauen und fördert eine breitere Beteiligung am Finanzsystem. Auf unserem weiteren Weg ins digitale Zeitalter erweist sich Blockchain als grundlegende Technologie, die eine widerstandsfähigere, effizientere und gerechtere finanzielle Zukunft für alle ermöglicht.

Die transformative Geschichte der Blockchain im Finanzwesen ist noch lange nicht abgeschlossen; es handelt sich um eine sich ständig weiterentwickelnde Saga der Innovation und Expansion. Mit zunehmender Reife der Technologie und steigender Akzeptanz wird ihr Potenzial zur Förderung des Finanzwachstums immer deutlicher. Besonders überzeugend ist ihr Ansatz, Sicherheit und Transparenz im Finanzwesen zu verbessern und dadurch Risiken zu minimieren und Vertrauen zu stärken. Traditionelle Finanzsysteme sind zwar robust, aber oft anfällig für Cyberangriffe, Datenlecks und internen Betrug. Die dezentrale und unveränderliche Natur der Blockchain macht es extrem schwierig, Transaktionsdatensätze zu manipulieren und bietet so ein in herkömmlichen Systemen unerreichtes Sicherheitsniveau. Diese erhöhte Sicherheit reduziert das Risiko finanzieller Verluste durch Missbrauch und stärkt das Vertrauen der Marktteilnehmer – eine Grundlage für nachhaltiges Finanzwachstum.

Betrachten wir die komplexen Prozesse der Lieferkettenfinanzierung. Die Rückverfolgung von Waren, die Echtheitsprüfung und die Zahlungsabwicklung über mehrere Parteien hinweg können ein Labyrinth aus Papierkram und potenziellen Streitigkeiten darstellen. Die Blockchain kann eine zentrale, gemeinsame Datenquelle für alle Beteiligten schaffen. Jeder Schritt im Lebenszyklus eines Produkts, vom Rohmaterial bis zum Endverbraucher, kann in der Blockchain erfasst werden und bietet so eine nachvollziehbare und transparente Dokumentation. Dies hilft nicht nur, Produktfälschungen vorzubeugen, sondern optimiert auch die Finanzierung, indem Kreditgebern verifizierbare Daten über die Bewegung und das Eigentum an Vermögenswerten zur Verfügung gestellt werden. Dadurch wird deren Risiko reduziert und die Kreditvergabe gefördert. Diese gesteigerte Effizienz und das reduzierte Risiko in der Lieferkettenfinanzierung können erhebliches Kapital freisetzen, die Geschäftsausweitung beschleunigen und den Welthandel ankurbeln.

Die Integration der Blockchain-Technologie mit anderen Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) verspricht noch größeres Potenzial für finanzielles Wachstum. IoT-Geräte können automatisch Daten zur Nutzung oder Leistung von Anlagen erfassen, die anschließend sicher in einer Blockchain gespeichert werden. Diese Daten können von KI-Algorithmen genutzt werden, um Risiken zu bewerten, Kreditauszahlungen zu automatisieren oder Versicherungsleistungen in Echtzeit auszulösen. Beispielsweise könnte eine intelligente Agrarversicherung automatisch an einen Landwirt auszahlen, wenn IoT-Sensoren Dürrebedingungen erkennen. Die Auszahlung erfolgt dann über einen Smart Contract auf der Blockchain. Diese Verschmelzung von Technologien schafft ein reaktionsschnelleres, effizienteres und intelligenteres Finanzsystem, das sich in beispielloser Geschwindigkeit an veränderte Bedingungen und Chancen anpassen kann.

Ein weiterer entscheidender Bereich, in dem die Blockchain das Finanzwachstum fördert, ist das Identitätsmanagement und die Kundenidentifizierung (KYC). Die derzeitigen KYC-Verfahren sind oft umständlich, repetitiv und kostspielig – sowohl für Verbraucher als auch für Finanzinstitute. Die Blockchain bietet das Potenzial für eine selbstbestimmte Identität, bei der Einzelpersonen ihre digitale Identität kontrollieren und die Weitergabe bestimmter Datenpunkte an verifizierte Parteien genehmigen können. Dies kann Onboarding-Prozesse optimieren, Betrug reduzieren und eine sicherere und datenschutzfreundlichere Verwaltung persönlicher Daten ermöglichen. Für Finanzinstitute bedeutet dies geringere Compliance-Kosten und eine schnellere Kundengewinnung, was beides zu ihrem Wachstum und ihrer Effizienz beiträgt.

Die Entwicklung von Stablecoins, Kryptowährungen, die an den Wert eines stabilen Vermögenswerts wie dem US-Dollar gekoppelt sind, spielt ebenfalls eine entscheidende Rolle bei der Förderung des finanziellen Wachstums der Blockchain-Technologie. Stablecoins bieten die Vorteile von Blockchain-Transaktionen – Geschwindigkeit, niedrige Kosten und globale Reichweite – ohne die extreme Preisvolatilität traditioneller Kryptowährungen wie Bitcoin. Dadurch eignen sie sich ideal für alltägliche Transaktionen, Geldtransfers und als Brücke zwischen traditionellen Fiatwährungen und dem Ökosystem digitaler Vermögenswerte. Ihre zunehmende Akzeptanz durch Unternehmen und Privatpersonen ermöglicht weitere praktische Anwendungsfälle für die Blockchain-Technologie in der Realwirtschaft und fördert so deren Verbreitung und die wirtschaftliche Aktivität.

Darüber hinaus stützt sich die Entwicklung digitaler Zentralbankwährungen (CBDCs), obwohl sie eine Top-down-Initiative darstellt, häufig stark auf Blockchain- oder Distributed-Ledger-Technologien. CBDCs bergen das Potenzial, Zahlungssysteme zu modernisieren, die geldpolitische Transmission zu verbessern und die finanzielle Inklusion zu fördern, indem sie allen Bürgern eine digitale Form von Zentralbankgeld zur Verfügung stellen. Die zugrundeliegende DLT-Infrastruktur ermöglicht schnellere, kostengünstigere und transparentere Zahlungen im Groß- und Einzelhandel, was potenziell Auswirkungen auf den internationalen Handel und die grenzüberschreitende Zahlungsabwicklung hat. Die erfolgreiche Implementierung von CBDCs könnte die Effizienz und Reichweite von Finanzdienstleistungen weltweit deutlich steigern.

Die dezentrale Natur der Blockchain ermöglicht es Einzelpersonen und Gemeinschaften, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Dezentrale autonome Organisationen (DAOs) etablieren sich als leistungsstarke Instrumente für kollektive Investitionen, Governance und Projektfinanzierung. Durch die Bündelung von Ressourcen und gemeinsame Entscheidungsfindung mittels transparenter, On-Chain-basierter Abstimmungsmechanismen können DAOs innovative Projekte unterstützen, öffentliche Güter finanzieren und sogar Anlageportfolios verwalten. Dieses verteilte Eigentums- und Governance-Modell stellt traditionelle hierarchische Strukturen in Frage und eröffnet neue Möglichkeiten für gemeinschaftliches Finanzwachstum und Vermögensbildung, wodurch eine engagiertere und selbstbestimmtere Bürgerschaft gefördert wird.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie im Finanzwesen nicht nur eine evolutionäre Weiterentwicklung darstellt, sondern einen Paradigmenwechsel bedeutet. Von der Demokratisierung des Zugangs zu Investitionen und Finanzdienstleistungen bis hin zur Verbesserung von Sicherheit, Effizienz und Transparenz – ihre Auswirkungen auf das Finanzwachstum sind vielfältig und tiefgreifend. Mit der fortschreitenden Reifung des Ökosystems, zunehmender regulatorischer Klarheit und technologischen Fortschritten können wir mit noch innovativeren Anwendungen und einer breiteren Akzeptanz rechnen. Der Weg der Blockchain im Finanzwesen ist ein fortwährender Beweis für menschlichen Erfindergeist und verspricht eine Zukunft, in der finanzielle Chancen zugänglicher, inklusiver und letztendlich für alle wohlhabender sind. Das Potenzial dieser Technologie, die globale Wirtschaftslandschaft grundlegend zu verändern, ist immens, und wir stehen erst am Anfang dieses neuen Finanzzeitalters.

Der schimmernde Reiz von Gold, das beruhigende Gefühl von Bargeld in der Hand – seit jeher gelten sie als Symbole des Reichtums. Jahrhundertelang wurden unsere Finanzen von zentralisierten Institutionen verwaltet, gelenkt und bis zu einem gewissen Grad diktiert: Banken, Regierungen und Großkonzerne. Sie verwalten unsere Ersparnisse, kontrollieren den Kapitalfluss und bestimmen weitgehend die Spielregeln. Doch was wäre, wenn es einen anderen Weg gäbe? Einen Weg, die Kontrolle über unsere Finanzen zurückzugewinnen, an einem globalen Ökosystem der Wertschöpfung teilzuhaben und Vermögen nach unseren eigenen Vorstellungen aufzubauen? Das ist das Versprechen der Dezentralisierung, ein Paradigmenwechsel, der still und leise, aber tiefgreifend die Grundlagen des Reichtums umgestaltet.

Dezentralisierung bedeutet im Kern, Macht und Kontrolle von einer zentralen Stelle weg zu verteilen. Man kann es sich als Übergang von einer starren, hierarchischen Struktur hin zu einem dynamischen, vernetzten System vorstellen. Im Finanzwesen bedeutet dies Disintermediation – das Wegfallen von Zwischenhändlern. Generationenlang war man auf Banken angewiesen, um Geld ins Ausland zu überweisen, und musste Gebühren, Verzögerungen und komplizierte Währungsumrechnungen in Kauf nehmen. Wer Geld leihen oder verleihen wollte, ging zu einer Bank und war deren Genehmigung, Zinssätzen und Sicherheitenanforderungen unterworfen. Wer investieren wollte, musste sich durch die komplexe Welt der Broker und Börsen kämpfen, oft mit intransparenten Gebühren und eingeschränktem Zugang.

Das Aufkommen der Blockchain-Technologie und von Kryptowährungen war der Katalysator für diese Dezentralisierungsrevolution. Blockchain, die verteilte Ledger-Technologie, die Bitcoin und unzähligen anderen digitalen Vermögenswerten zugrunde liegt, bietet eine sichere, transparente und unveränderliche Aufzeichnung von Transaktionen. Dies hat den Weg für eine neue Ära von Finanzdienstleistungen geebnet, die oft als Decentralized Finance (DeFi) bezeichnet wird. DeFi zielt darauf ab, traditionelle Finanzinstrumente und -dienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden.

Stellen Sie sich eine Welt vor, in der Sie Ihre ungenutzten Krypto-Assets verleihen und Zinsen verdienen können – nicht von einer Bank, sondern direkt von den Kreditnehmern. Smart Contracts verwalten dabei automatisch die Konditionen und Sicherheiten. Oder in der Sie Assets leihen können, indem Sie Ihre eigenen als Sicherheit hinterlegen und so Bonitätsprüfungen und langwierige Antragsverfahren umgehen. Das ist keine Science-Fiction, sondern die Realität von DeFi. Plattformen wie Aave und Compound ermöglichen es Nutzern, Kryptowährungen einzuzahlen und Renditen zu erzielen, während Protokolle wie MakerDAO die dezentrale Ausgabe und das Leihen von Stablecoins ermöglichen.

Die Stärke von DeFi liegt in seiner Zugänglichkeit und Transparenz. Jeder mit Internetanschluss und einer kompatiblen Krypto-Wallet kann teilnehmen. Es gibt keine Gatekeeper, keine willkürlichen Beschränkungen, und der zugrundeliegende Code dieser Protokolle ist oft Open Source, was Überprüfung und Innovation ermöglicht. Diese Disintermediation birgt das Potenzial, Gebühren drastisch zu senken und die Effizienz zu steigern. Darüber hinaus bieten dezentrale Systeme durch die Unabhängigkeit von einer einzelnen, fehleranfälligen Instanz mehr Stabilität und Sicherheit.

Doch beim Vermögensaufbau im dezentralen Bereich geht es nicht allein darum, das traditionelle Finanzwesen auf der Blockchain nachzubilden. Es geht darum, völlig neue Wege der Wertschöpfung und des Eigentums zu erschließen. Non-Fungible Tokens (NFTs) haben sich rasant in der öffentlichen Wahrnehmung etabliert, doch ihre Bedeutung für den Vermögensaufbau reicht weit über digitale Kunst hinaus. NFTs repräsentieren einzigartige digitale oder physische Vermögenswerte auf der Blockchain und liefern einen verifizierbaren Eigentumsnachweis. Dies kann für alles gelten, von Immobilien und geistigem Eigentum bis hin zu Spielinhalten und exklusiven digitalen Erlebnissen.

Für Kreative bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Zwischenhändler zu umgehen und potenziell Lizenzgebühren aus Weiterverkäufen zu erzielen. Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar, die Wertsteigerungspotenzial und vielseitigen Nutzen bietet. Der Besitz eines NFTs kann Zugang zu exklusiven Communities und Events oder sogar eine Beteiligung an den Einnahmen eines digitalen Projekts ermöglichen. Dies bedeutet einen grundlegenden Wandel in unserem Verständnis von Eigentum – von abstrakten Rechten hin zu nachweisbaren, tokenisierten Vermögenswerten.

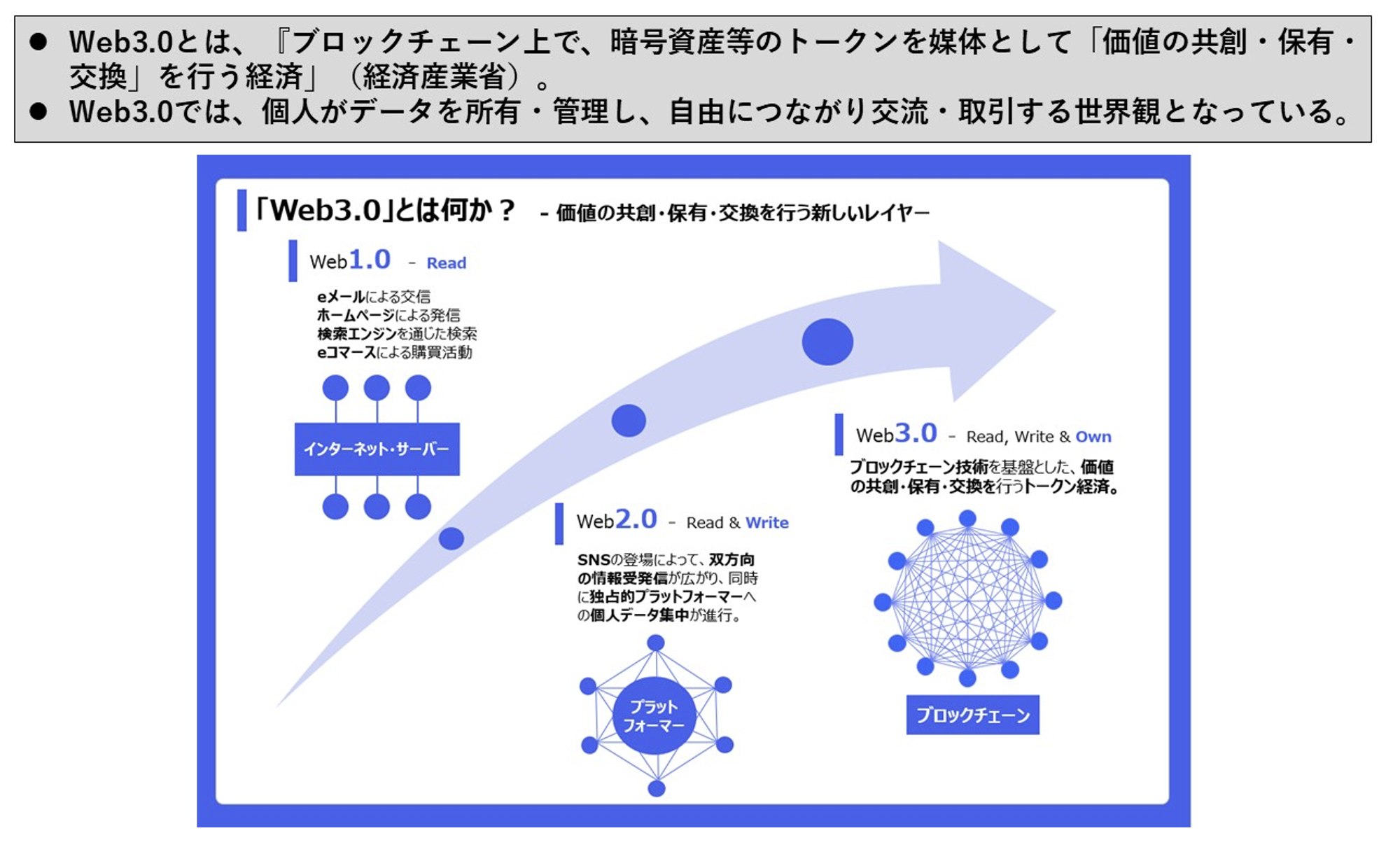

Das umfassendere Konzept von Web3, der angestrebten nächsten Generation des Internets, ist eng mit Dezentralisierung verbunden. Web3 zielt auf ein nutzerzentrierteres Internet ab, in dem Einzelpersonen mehr Kontrolle über ihre Daten und digitalen Identitäten haben. Anstatt dass Plattformen Nutzerdaten besitzen und monetarisieren, sieht Web3 eine Welt vor, in der Nutzer ihre Daten besitzen und sogar von deren Nutzung profitieren können. Dies könnte sich in Form von dezentralen sozialen Netzwerken, Content-Plattformen, auf denen Urheber direkt von der Interaktion profitieren, und Marktplätzen manifestieren, auf denen Nutzer für ihre Beiträge zum Netzwerk belohnt werden.

Bedenken Sie die Auswirkungen auf Ihre eigene Finanzsituation. Anstatt Finanzdienstleistungen nur zu konsumieren, können Sie selbst zum Teilnehmer, Anbieter und Anteilseigner der von Ihnen genutzten Systeme werden. Dieser Wandel vom passiven Konsumenten zum aktiven Teilnehmer ist ein Grundpfeiler des Vermögensaufbaus im dezentralen Zeitalter. Er erfordert ein Umdenken, Lernbereitschaft und ein Verständnis der zugrundeliegenden Technologien. Doch die Vorteile – mehr finanzielle Autonomie, höheres Verdienstpotenzial und die tatsächliche Kontrolle über Ihre digitalen Vermögenswerte – sind enorm.

Der Weg zur Dezentralisierung mag zunächst abschreckend wirken. Die Fachsprache ist komplex, die Technologie neuartig. Doch im Kern geht es darum, den Einzelnen zu stärken. Es geht darum, den Zugang zu Finanzinstrumenten und -möglichkeiten zu demokratisieren, die einst der Elite vorbehalten waren. Es geht darum, eine Zukunft zu gestalten, in der Vermögensbildung inklusiver, transparenter und stärker auf die Interessen des Einzelnen ausgerichtet ist. Dies ist nicht nur eine Finanzrevolution; es ist eine grundlegende Neudefinition dessen, wer Werte kontrolliert und wie sie verteilt werden.

Das traditionelle Finanzsystem zeichnet sich trotz seiner Stabilität häufig durch Intransparenz, Ausgrenzung und Ineffizienz aus. Gebühren schmälern die Rendite, der Zugang ist oft beschränkt und die Macht konzentriert sich in den Händen Weniger. Dezentralisierung bietet ein wirksames Gegenmittel gegen diese Mängel. Durch die Nutzung von Distributed-Ledger-Technologie, Smart Contracts und Tokenisierung schaffen wir Systeme, die von Natur aus offener, transparenter und nutzerorientierter sind.

Die Erzählung vom Vermögensaufbau wird neu geschrieben, weg von der Idee, Vermögenswerte in bewachten Tresoren zu horten, hin zum Konzept der aktiven Teilnahme an dynamischen, vernetzten Systemen. Es geht darum zu verstehen, dass Ihre digitale Präsenz, Ihre Daten, Ihre kreativen Leistungen und sogar Ihr ungenutztes Kapital zur Wertschöpfung eingesetzt werden können. Dies ist das spannende und mitunter berauschende Neuland der dezentralen Vermögensbildung. Es ist eine Reise, die Neugierde weckt, Innovationen fördert und letztendlich eine gerechtere und wohlhabendere finanzielle Zukunft für alle verspricht, die sich auf sie einlassen.

Die anfängliche Hinwendung zur Dezentralisierung beginnt oft mit einem Einstieg in Kryptowährungen, den digitalen Assets dieser neuen Ära. Bitcoin, als Pionier, bleibt für viele ein bedeutender Wertspeicher und eine Absicherung gegen die Instabilität des traditionellen Finanzsystems. Die dezentrale Welt reicht jedoch weit über Bitcoin hinaus. Ethereum hat sich mit seinen Smart-Contract-Funktionen zum Rückgrat des DeFi-Ökosystems entwickelt und ermöglicht die Erstellung komplexer Finanzanwendungen sowie die Ausgabe einer Vielzahl von Token. Diese Token können Nutzungsrechte, Mitbestimmungsrechte oder sogar Bruchteilseigentum an Vermögenswerten repräsentieren.

Die Erkundung dieser vielfältigen digitalen Vermögenswerte ist ein wichtiger Schritt zum Verständnis dezentralen Vermögensaufbaus. Anstatt sich ausschließlich auf traditionelle Aktien oder Anleihen zu verlassen, können Sie Ihr Portfolio mit Vermögenswerten diversifizieren, die innerhalb dezentraler Netzwerke einen intrinsischen Nutzen haben. Governance-Token beispielsweise ermöglichen es ihren Inhabern, über die zukünftige Entwicklung und die Parameter dezentraler Protokolle abzustimmen und somit am Erfolg des Projekts teilzuhaben. Dies ist vergleichbar mit dem Besitz von Aktien eines Unternehmens, bietet aber einen direkteren und transparenteren Mechanismus zur Beteiligung.

Über das bloße Halten digitaler Vermögenswerte hinaus bietet die aktive Teilnahme an DeFi-Protokollen erhebliche Möglichkeiten zur Vermögensbildung. Yield Farming beispielsweise beinhaltet das Staking oder Verleihen von Krypto-Assets an Liquiditätspools auf dezentralen Börsen. Im Gegenzug für die Bereitstellung dieser Liquidität erhält man Gebühren aus Handelsaktivitäten und oft zusätzliche Token-Belohnungen. Obwohl dies attraktive Renditen bieten kann, ist es ebenso wichtig, die damit verbundenen Risiken zu verstehen, wie beispielsweise den vorübergehenden Verlust von Kryptowährungen und Schwachstellen in Smart Contracts.

Ebenso ermöglicht die Teilnahme an dezentralen Kreditplattformen, Zinsen auf hinterlegte Vermögenswerte zu erhalten oder Kapital ohne traditionelle Intermediäre zu beschaffen. Diese Protokolle basieren auf Smart Contracts, die den gesamten Prozess automatisieren und die Einhaltung von Sicherheiten und Rückzahlungsbedingungen gewährleisten. Die Möglichkeit, passives Einkommen aus digitalen Anlagen zu erzielen oder flexibler auf Kapital zuzugreifen, stellt eine grundlegende Neugestaltung von Finanzdienstleistungen dar.

Die Welt der NFTs eröffnet, wie bereits erwähnt, völlig neue Wege zur Vermögensbildung. Neben dem Sammeln digitaler Kunst bietet sich beispielsweise die Möglichkeit, über tokenisierte Assets anteilig Immobilien zu besitzen oder Lizenzgebühren für Musik und kreative Inhalte zu verdienen, die als NFTs tokenisiert sind. Für Kreative bedeutet dies direkten Zugang zu einem globalen Markt und neuen Monetarisierungsmodellen. Investoren erhalten die Chance, an einzigartigen Anlageklassen zu partizipieren und von der wachsenden Kreativwirtschaft zu profitieren.

Das Konzept des „Play-to-Earn“-Gamings, das auf Blockchain-Technologie und NFTs basiert, ist eine weitere faszinierende Entwicklung. Spieler können wertvolle Spielgegenstände, oft in Form von NFTs, verdienen, die sie anschließend auf offenen Marktplätzen handeln oder verkaufen können und so ihre Spielzeit in eine Einnahmequelle verwandeln. Obwohl sich dieser Sektor noch in der Entwicklung befindet, verdeutlicht er das Potenzial der Dezentralisierung, in bisher unerschlossenen Bereichen Wert zu schaffen.

Vermögensaufbau in diesem dezentralen Bereich erfordert auch einen Mentalitätswandel hin zu Selbstverwaltung und Sicherheit. Anders als im traditionellen Finanzwesen, wo Banken Ihre Vermögenswerte verwahren, sind Sie im DeFi-Bereich oft Ihre eigene Bank. Das bedeutet, die Verantwortung für die Sicherheit Ihrer privaten Schlüssel zu übernehmen – der kryptografischen Passwörter, die Ihnen Zugriff auf Ihre digitalen Vermögenswerte gewähren. Hardware-Wallets und strenge Sicherheitsvorkehrungen sind daher unerlässlich. Der Grundsatz „Nicht deine Schlüssel, nicht deine Kryptowährung“ ist nicht umsonst ein Mantra. Auch wenn diese Verantwortung zunächst einschüchternd wirken mag, bedeutet sie doch einen erheblichen Gewinn an Kontrolle und Sicherheit, frei von den Risiken institutioneller Versagen oder Zensur.

Darüber hinaus erstreckt sich das dezentrale Ethos auch auf die Governance. Viele DeFi-Protokolle und Web3-Projekte werden von ihren Communitys über dezentrale autonome Organisationen (DAOs) verwaltet. Der Besitz von Governance-Token gibt Ihnen eine Stimme im Entscheidungsprozess und ermöglicht es Ihnen, Änderungen am Protokoll vorzuschlagen und darüber abzustimmen. Dieser partizipative Ansatz stellt sicher, dass die Entwicklung dieser Systeme im Einklang mit den Interessen ihrer Nutzer steht und ein demokratischeres und widerstandsfähigeres Ökosystem fördert.

Der Weg zum dezentralen Vermögensaufbau ist nicht ohne Herausforderungen. Dieser Bereich ist noch jung und geprägt von rasanter Innovation, regulatorischer Unsicherheit und inhärenten Risiken. Die Volatilität der Kryptowährungsmärkte ist ein bekanntes Problem, und Fehler oder Sicherheitslücken in Smart Contracts können zu erheblichen Verlusten führen. Kontinuierliches Lernen, sorgfältige Recherche und ein gesundes Maß an Vorsicht sind unerlässlich. Es ist wichtig, die zugrundeliegende Technologie, die Tokenomics verschiedener Projekte und die Risiko-Rendite-Profile unterschiedlicher Anlagemöglichkeiten zu verstehen.

Das Potenzial ist jedoch enorm. Dezentralisierung verspricht eine stärkere finanzielle Inklusion und ermöglicht es Menschen in unterversorgten Regionen, Zugang zu anspruchsvollen Finanzdienstleistungen zu erhalten. Sie fördert Innovationen, indem sie traditionelle Markteintrittsbarrieren für Entwickler und Unternehmer abbaut. Sie gibt Einzelpersonen mehr Kontrolle über ihr Vermögen und ihre finanzielle Zukunft. Sie führt uns hin zu einem Internet, in dem die Wertschöpfung breiter gestreut und Eigentum greifbarer ist.

Der Schlüssel zu erfolgreichem Vermögensaufbau in diesem neuen Paradigma liegt in Weiterbildung und Anpassungsfähigkeit. Angesichts der sich stetig weiterentwickelnden dezentralen Landschaft ist es entscheidend, über neue Protokolle, Technologien und sich bietende Chancen informiert zu bleiben. Dies kann die Erkundung dezentraler Börsen (DEXs) für effizienteres Trading, das Verständnis von Stablecoins zur Risikosteuerung oder die Auseinandersetzung mit renditestarken Instrumenten umfassen, die im Vergleich zu traditionellen Sparkonten attraktivere Renditen bieten.

Letztendlich geht es beim Vermögensaufbau durch Dezentralisierung um mehr als nur um finanziellen Gewinn; es geht darum, die Kontrolle über die eigenen Finanzen zurückzugewinnen. Es geht um die Teilhabe an einer globalen Finanzrevolution, die auf Transparenz, Effizienz und individueller Selbstbestimmung basiert. Es ist ein Bruch mit den undurchsichtigen, zentralisierten Systemen der Vergangenheit und ein mutiger Schritt in eine Zukunft, in der finanzielle Freiheit für jeden erreichbar ist – angetrieben vom Innovationsgeist der dezentralen Welt. Die Werkzeuge werden entwickelt, die Netzwerke wachsen, und die Möglichkeit, Ihre finanzielle Zukunft in dieser neuen Ära selbst zu gestalten, liegt buchstäblich in Ihren Händen.

Chancen eröffnen – Bezahlte Moderatorenpositionen in Web3-Communities entdecken

Web3 RWA Liquidity Gems Surge – Die Zukunft der dezentralen Finanzen enthüllt