Dezentrale Kreditwürdigkeitsbewertung – Risikobewertung ohne traditionelle Banken

Dezentrale Kreditwürdigkeitsbewertung: Risikobewertung ohne traditionelle Banken

In der sich stetig weiterentwickelnden Finanztechnologielandschaft stellen dezentrale Kreditbewertungen einen Paradigmenwechsel weg vom traditionellen Bankensystem dar. Diese Innovation nutzt die Leistungsfähigkeit der Blockchain-Technologie, um transparente, sichere und effiziente Methoden zur Beurteilung des Kreditrisikos zu schaffen. Lassen Sie uns dieses faszinierende Konzept und sein Potenzial, unser Verständnis und die Bewertung von Kreditwürdigkeit grundlegend zu verändern, näher beleuchten.

Die Entstehung dezentraler Kreditwürdigkeitsbewertungen

Traditionelle Kreditscores, das Rückgrat der herkömmlichen Kreditvergabe, werden von Auskunfteien erstellt und verwaltet. Diese Institutionen aggregieren Finanzdaten aus verschiedenen Quellen wie Banken, Kreditkartenunternehmen und Versorgungsunternehmen, um einen numerischen Wert zu generieren, der die Kreditwürdigkeit einer Person widerspiegelt. Obwohl dieses System effektiv ist, weist es Schwächen auf. Es basiert häufig auf zentralisierten Datenbanken, die anfällig für Datenlecks und Manipulationen sein können. Zudem ist der Zugang zu Kreditscores oft ungleich verteilt, was häufig Menschen mit geringer oder gar keiner Kredithistorie benachteiligt.

Hier kommen dezentrale Kreditbewertungen ins Spiel. Diese Bewertungen basieren auf einem Peer-to-Peer-Netzwerk, in dem Informationen auf zahlreiche Knoten verteilt sind, was Manipulationen und Sicherheitslücken exponentiell erschwert. Diese Dezentralisierung erhöht nicht nur die Sicherheit, sondern demokratisiert auch den Zugang zu Kreditbewertungen und ermöglicht so ein faireres Bewertungsverfahren.

Blockchain-Technologie: Das Rückgrat dezentraler Kreditwürdigkeitsbewertungen

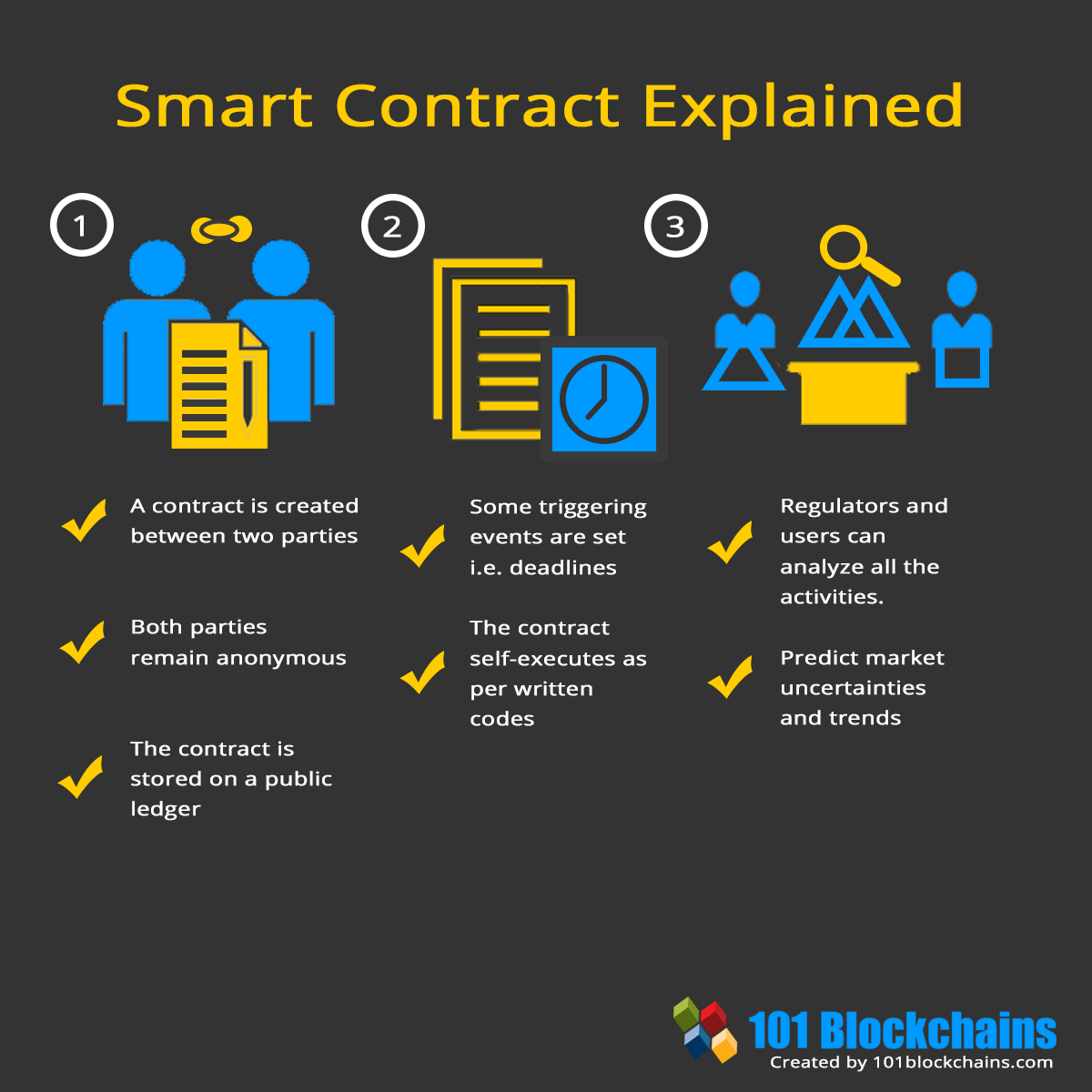

Das Herzstück der dezentralen Kreditwürdigkeitsprüfung ist die Blockchain-Technologie. Die Blockchain ist eine verteilte Ledger-Technologie, die Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können, ohne alle nachfolgenden Blöcke und den Konsens des Netzwerks anzupassen. Diese Technologie gewährleistet Transparenz, Unveränderlichkeit und Sicherheit.

Im Bereich der Kreditwürdigkeitsprüfung kann die Blockchain Finanzdaten auf eine Weise speichern und verifizieren, die sowohl zugänglich als auch manipulationssicher ist. Jede Transaktion, Zahlung und jedes Kreditereignis kann in der Blockchain erfasst werden, wodurch eine unveränderliche Historie des Finanzverhaltens einer Person entsteht. Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, können den Kreditvergabeprozess automatisieren und sicherstellen, dass Kreditentscheidungen auf Basis verifizierbarer Daten getroffen werden.

Die Vorteile dezentraler Kreditwürdigkeitsbewertungen

Transparenz und Vertrauen: Dezentrale Kreditbewertungssysteme bieten beispiellose Transparenz. Jede Transaktion wird in einem öffentlichen Register erfasst, auf das jeder zugreifen kann. Diese Transparenz schafft Vertrauen zwischen Kreditgebern und Kreditnehmern, da die Kredithistorie für alle einsehbar ist und somit die Wahrscheinlichkeit von Betrug und Manipulation verringert wird.

Inklusivität: Einer der größten Vorteile dezentraler Kreditbewertungssysteme ist ihre Inklusivität. Traditionelle Kreditbewertungssysteme vernachlässigen oft Personen mit geringer oder gar keiner Kredithistorie, wie beispielsweise kürzlich eingewanderte Personen oder solche, die noch nie eine Kreditkarte besessen haben. Dezentrale Systeme können ein breiteres Spektrum an Finanzaktivitäten einbeziehen, darunter Mietzahlungen, Nebenkostenabrechnungen und sogar Online-Transaktionen, und bieten so ein umfassenderes Kreditprofil.

Effizienz: Der dezentrale Ansatz optimiert den Kreditvergabeprozess. Durch den Einsatz von Smart Contracts können Kreditgeber Kreditprüfungen und -genehmigungen automatisieren, den Bedarf an manuellen Eingriffen reduzieren und den Prozess beschleunigen. Diese Effizienz kommt nicht nur den Kreditgebern zugute, sondern verbessert auch das Kundenerlebnis.

Sicherheit: Die Sicherheit dezentraler Kreditbewertungen ist unübertroffen. Die dezentrale Struktur der Blockchain macht es Einzelpersonen extrem schwer, die Daten zu manipulieren. Diese Sicherheit schützt sowohl Kreditgeber als auch Kreditnehmer vor Betrug und unberechtigtem Zugriff auf ihre Finanzinformationen.

Herausforderungen und Überlegungen

Das Potenzial dezentraler Kreditbewertungssysteme ist immens, doch um diese Vision vollständig zu verwirklichen, müssen verschiedene Herausforderungen bewältigt werden. Regulatorische Rahmenbedingungen müssen sich weiterentwickeln, um diesem neuen Paradigma gerecht zu werden und sicherzustellen, dass dezentrale Systeme rechtliche und regulatorische Anforderungen erfüllen, ohne Innovationen zu ersticken. Hinzu kommen technische Herausforderungen, wie die Gewährleistung der Skalierbarkeit und Geschwindigkeit von Blockchain-Netzwerken zur Verarbeitung großer Transaktionsvolumina.

Abschluss

Dezentrale Kreditbewertungen stellen ein vielversprechendes neues Feld in der Finanztechnologie dar und bieten eine transparente, inklusive und effiziente Alternative zu traditionellen Kreditbewertungssystemen. Durch die Nutzung der Blockchain-Technologie hat diese Innovation das Potenzial, den Zugang zu Krediten zu demokratisieren und die Risikobewertung im Zeitalter nach dem Bankensektor neu zu definieren. Die Möglichkeiten, die sich uns in diesem spannenden Bereich bieten, sind ebenso grenzenlos wie vielversprechend.

Dezentrale Kreditwürdigkeitsbewertung: Risikobewertung ohne traditionelle Banken

Im vorherigen Abschnitt haben wir die grundlegenden Prinzipien und Vorteile dezentraler Kreditbewertungen erläutert. Nun wollen wir untersuchen, wie diese innovativen Systeme die Finanzlandschaft verändern, und die praktischen Anwendungen, Beispiele aus der Praxis sowie das Zukunftspotenzial dieser transformativen Technologie beleuchten.

Praktische Anwendungen dezentraler Kreditbewertungen

Peer-to-Peer-Kreditplattformen

Eine der unmittelbarsten Anwendungen dezentraler Kreditwürdigkeitsbewertungen liegt im Bereich der Peer-to-Peer-Kreditplattformen (P2P). Traditionelle Kreditvergabeprozesse involvieren oft mehrere Zwischenhändler, was die Kosten in die Höhe treiben und den Prozess verlangsamen kann. P2P-Kreditplattformen nutzen dezentrale Kreditwürdigkeitsbewertungen, um Kreditnehmer direkt mit Kreditgebern zu verbinden und so das traditionelle Bankensystem zu umgehen.

Plattformen wie Prosper und LendingClub haben bereits damit begonnen, Blockchain-basierte Kreditbewertung zu integrieren, um ihre Abläufe zu optimieren. Durch die Nutzung dezentraler Kreditbewertungen können diese Plattformen wettbewerbsfähigere Zinssätze und schnellere Kreditbearbeitungszeiten anbieten und gleichzeitig strenge Risikobewertungsstandards einhalten.

Mikrofinanzierung und finanzielle Inklusion

Dezentrale Kreditbewertungen bergen das Potenzial, die Mikrofinanzierung grundlegend zu verändern, insbesondere in unterversorgten Regionen mit unzureichender traditioneller Bankinfrastruktur. Mikrofinanzinstitute haben oft Schwierigkeiten, die Kreditwürdigkeit potenzieller Kreditnehmer einzuschätzen, da ihnen Kredithistorie und traditionelle Finanzdaten fehlen. Dezentrale Kreditbewertungen können diese Lücke schließen, indem sie alternative Datenquellen wie mobile Zahlungen und Zahlungen von Versorgungsrechnungen einbeziehen und so ein umfassendes Kreditprofil erstellen.

Organisationen wie Kiva und die Grameen Bank erforschen die Blockchain-Technologie, um ihre Kreditvergabeprozesse zu verbessern. Durch die Implementierung dezentraler Kreditwürdigkeitsbewertungen können diese Institute Millionen von Menschen, die sonst vom traditionellen Bankensystem ausgeschlossen wären, Finanzdienstleistungen anbieten.

Versicherung und Risikomanagement

Über die Kreditvergabe hinaus können dezentrale Kreditbewertungen auch die Versicherungsbranche verändern. Traditionelle Versicherungsunternehmen nutzen Kreditbewertungen, um das Risiko potenzieller Versicherungsnehmer einzuschätzen. Diese Bewertungen vernachlässigen jedoch häufig wichtige Risikofaktoren wie Verhaltensdaten und alternative Finanzaktivitäten.

Dezentrale Kreditbewertungen ermöglichen durch die Einbeziehung eines breiteren Datenspektrums eine umfassendere Betrachtung des individuellen Risikoprofils. Diese detaillierte Analyse kann zu präziseren Preis- und Risikomanagementstrategien führen, wovon sowohl Versicherer als auch Versicherungsnehmer profitieren.

Beispiele aus der Praxis

BlockScore

BlockScore ist ein bemerkenswertes Beispiel für ein Unternehmen, das dezentrale Kreditbewertungen nutzt, um Finanzdienstleistungen zu revolutionieren. BlockScore wurde 2014 gegründet und verwendet Blockchain-Technologie, um transparente und unveränderliche Kreditberichte zu erstellen. Die Plattform aggregiert alternative Datenquellen, um Kreditgebern einen umfassenderen Überblick über die Kreditwürdigkeit einer Person zu bieten.

Die dezentralen Kreditberichte von BlockScore werden von zahlreichen P2P-Kreditplattformen, darunter Upstart und OnDeck, genutzt, um deren Kreditvergabeprozesse zu optimieren. Durch die Reduzierung der Abhängigkeit von traditionellen Kreditauskunfteien demokratisiert BlockScore den Zugang zu Krediten und ermöglicht es mehr Menschen, Kredite zu erhalten.

Bürger

Civic ist ein weiteres Pionierunternehmen im Bereich dezentraler Kreditbewertungen. Das 2014 gegründete Unternehmen nutzt Blockchain-Technologie, um ein sicheres und transparentes Kreditberichtssystem zu schaffen. Im Gegensatz zu traditionellen Auskunfteien sind die dezentralen Kreditberichte von Civic für jeden zugänglich und fördern so mehr Transparenz und Vertrauen.

Die Plattform von Civic wird von verschiedenen Finanzinstituten, darunter Banken und Kreditgenossenschaften, zur Verbesserung ihrer Kreditwürdigkeitsprüfung eingesetzt. Durch die Einbindung alternativer Datenquellen bieten die dezentralen Kreditscores von Civic ein umfassenderes Bild der finanziellen Vorgeschichte einer Person.

Zukunftspotenzial und Innovationen

Integration mit Regierungsdaten

Die Zukunft dezentraler Kreditbewertungen könnte eine bedeutende Integration mit staatlichen Daten mit sich bringen. Regierungen erfassen häufig große Mengen an Finanzdaten, wie beispielsweise Steuerunterlagen, Beschäftigungsverläufe und Daten zu Sozialleistungen. Durch die Nutzung dieser Daten mittels dezentraler Kreditbewertungen können Finanzinstitute ein umfassenderes Bild des Finanzverhaltens einer Person gewinnen.

Diese Integration birgt das Potenzial, die finanzielle Inklusion weiter zu verbessern, da sie ein solides Kreditprofil für Personen ermöglicht, die möglicherweise keine herkömmliche Kredithistorie besitzen. Sie wirft jedoch auch wichtige datenschutzrechtliche und regulatorische Fragen auf, die sorgfältig geprüft werden müssen.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) stellen ein weiteres spannendes Feld für dezentrale Kreditwürdigkeitsbewertungen dar. CBDCs sind digitale Währungen, die von Zentralbanken ausgegeben werden und die Vorteile von traditionellem Bargeld mit der Sicherheit und Transparenz der Blockchain-Technologie verbinden.

Durch die Integration dezentraler Kreditbewertungen in digitale Zentralbankwährungen (CBDCs) können Zentralbanken ein inklusiveres Finanzsystem schaffen. Diese Integration könnte es Menschen ohne Zugang zu traditionellen Bankdienstleistungen ermöglichen, an der digitalen Wirtschaft teilzuhaben und so Wirtschaftswachstum und Stabilität zu fördern.

Abschluss

Dezentrale Kreditbewertungen sind mehr als nur eine technologische Innovation – sie bedeuten einen grundlegenden Wandel in der Risikobewertung und der Erbringung von Finanzdienstleistungen. Durch die Nutzung der Blockchain-Technologie bieten diese Bewertungen eine transparente, inklusive und effiziente Alternative zu traditionellen Kreditbewertungssystemen. Während wir dieses transformative Potenzial weiter erforschen, sind die Möglichkeiten ebenso grenzenlos wie vielversprechend.

Der Weg zu einem dezentralen Finanzsystem steht noch am Anfang, doch die Dynamik ist unbestreitbar. Dank kontinuierlicher Innovation und Zusammenarbeit haben dezentrale Kreditbewertungen das Potenzial, die Finanzlandschaft grundlegend zu verändern und neue Möglichkeiten für finanzielle Inklusion, Effizienz und Sicherheit zu eröffnen.

Indem wir das Potenzial dezentraler Kreditwürdigkeitsbewertungen verstehen und nutzen, können wir einer Zukunft entgegensehen, in der Finanzdienstleistungen für alle zugänglicher, transparenter und gerechter sind.

Technologische Fortschritte und Marktdynamik

Mit Blick auf das Jahr 2026 steht die Stablecoin-Infrastruktur vor einem tiefgreifenden Wandel. Stablecoins, Kryptowährungen, die an Vermögenswerte wie Fiatwährungen oder Rohstoffe gekoppelt sind, haben sich zu einem Eckpfeiler der digitalen Finanzrevolution entwickelt. Ihre Rolle bei der Stabilisierung des volatilen Kryptowährungsmarktes hat ihr breite Aufmerksamkeit und Akzeptanz eingebracht. Dieser Artikel beleuchtet die technologischen Fortschritte und die Marktdynamik, die die Zukunft der Stablecoin-Infrastruktur prägen.

Technologische Innovationen

Eine der spannendsten Entwicklungen im Bereich der Stablecoins ist das Aufkommen algorithmischer Stablecoins. Im Gegensatz zu ihren besicherten Pendants nutzen algorithmische Stablecoins Smart Contracts und Marktmechanismen, um ihren Kurs zu halten, ohne auf Reserven angewiesen zu sein. Diese Innovation steigert nicht nur die Effizienz, sondern reduziert auch den Bedarf an großen, zentralisierten Reserven und entspricht damit besser dem dezentralen Ansatz der Blockchain-Technologie.

Ein weiterer bahnbrechender Fortschritt ist die Integration von Protokollen für dezentrale Finanzen (DeFi) in Stablecoin-Ökosysteme. Die Fähigkeit von DeFi, vertrauenslose und transparente Finanzdienstleistungen zu schaffen, eröffnet neue Wege für die Ausgabe, Einlösung und Nutzung von Stablecoins. Plattformen wie Aave und Compound integrieren beispielsweise Stablecoins in ihre Kredit- und Darlehenssysteme, sodass Nutzer Zinsen auf ihre Stablecoin-Bestände erhalten oder Kredite gegen diese aufnehmen können. Diese Vernetzung schafft eine robustere und vielseitigere Stablecoin-Infrastruktur.

Darüber hinaus ist die Weiterentwicklung von Skalierungslösungen für Blockchains entscheidend für die breite Akzeptanz von Stablecoins. Technologien wie Layer-2-Skalierung, Sharding und fortschrittliche Konsensmechanismen senken die Transaktionsgebühren und erhöhen den Durchsatz, wodurch die Bewältigung des hohen Transaktionsvolumens, das Stablecoins voraussichtlich generieren werden, möglich wird.

Marktdynamik

Die Marktdynamik rund um Stablecoins ist ebenso faszinierend. Mit der zunehmenden Nutzung der Blockchain-Technologie durch Finanzinstitute und Unternehmen steigt die Nachfrage nach stabilen und berechenbaren Vermögenswerten wie Stablecoins rasant an. Unternehmen setzen Stablecoins vermehrt für grenzüberschreitende Zahlungen ein, wodurch sie sich unabhängiger von traditionellen Bankensystemen machen und Transaktionskosten und -zeiten reduzieren.

Der Aufstieg dezentraler Börsen (DEXs) hat maßgeblich zum Wachstum der Stablecoin-Märkte beigetragen. DEXs bieten eine Peer-to-Peer-Handelsumgebung, in der Nutzer Stablecoins ohne Zwischenhändler handeln können, was Liquidität und Innovation fördert. Plattformen wie Uniswap und SushiSwap haben Stablecoins in ihre Handelspaare integriert und damit ihre Attraktivität für ein breiteres Publikum gesteigert.

Darüber hinaus wird das regulatorische Umfeld für Stablecoins zunehmend günstiger. Regierungen und Aufsichtsbehörden weltweit erkennen das Potenzial von Stablecoins für wirtschaftliche Stabilität und finanzielle Inklusion. Initiativen wie die Strategie für digitale Finanzen der Europäischen Union und die Prüfung digitaler Zentralbankwährungen (CBDCs) durch die US-amerikanische Federal Reserve unterstreichen das wachsende Interesse an der Stablecoin-Infrastruktur.

Nutzerakzeptanz und Vertrauen

Nutzerakzeptanz und Vertrauen sind entscheidend für den langfristigen Erfolg von Stablecoins. Die durch die Blockchain-Technologie gewährleistete Transparenz und Nachvollziehbarkeit stärken das Vertrauen, da Nutzer die zugrunde liegenden Vermögenswerte und Mechanismen des Stablecoins überprüfen können. Diese Transparenz ist besonders wichtig in Regionen, in denen traditionelle Bankensysteme instabil oder nicht zugänglich sind.

Um die Akzeptanz von Stablecoins weiter zu steigern, werden diese zunehmend in alltägliche Finanzdienstleistungen integriert. Zahlungsdienstleister wie PayPal und E-Commerce-Plattformen wie Shopify akzeptieren Stablecoins und machen sie so für Verbraucher und Unternehmen gleichermaßen zugänglicher. Darüber hinaus erleichtert die wachsende Anzahl von Wallets und Börsen, die Stablecoin-Transaktionen unterstützen, das Speichern, Handeln und Verwenden dieser Kryptowährungen.

Abschluss

Die technologischen Fortschritte und die Marktdynamik, die die Stablecoin-Infrastruktur bis 2026 prägen werden, sind geradezu revolutionär. Algorithmische Stablecoins, die Integration von DeFi und Blockchain-Skalierungslösungen treiben Innovation und Effizienz in diesem Sektor voran. Die zunehmende Akzeptanz durch Finanzinstitute, Unternehmen und Verbraucher festigt die Rolle von Stablecoins in der Weltwirtschaft. Mit Blick auf die Zukunft werden die sich wandelnden regulatorischen Rahmenbedingungen und das wachsende Vertrauen der Nutzer entscheidende Faktoren für die weitere Entwicklung der Stablecoin-Infrastruktur sein.

Seien Sie gespannt auf den nächsten Teil, in dem wir uns mit regulatorischen Rahmenbedingungen, der Rolle der Zentralbanken und den potenziellen Auswirkungen von Stablecoins auf die globale Finanzstabilität befassen werden.

Regulatorische Rahmenbedingungen und globale Finanzstabilität

Bei genauerer Betrachtung der zukünftigen Stablecoin-Infrastruktur bis 2026 wird deutlich, dass regulatorische Rahmenbedingungen und deren potenzielle Auswirkungen auf die globale Finanzstabilität von zentraler Bedeutung sind. Das Zusammenspiel von Technologie, Finanzen und Regulierung prägt ein neues Paradigma für globale wirtschaftliche Stabilität und ist entscheidend für das nachhaltige Wachstum von Stablecoins.

Regulierungsrahmen

Die regulatorischen Rahmenbedingungen für Stablecoins entwickeln sich rasant, angetrieben durch das Bedürfnis, Innovation mit Verbraucherschutz und Finanzstabilität in Einklang zu bringen. Regierungen und Aufsichtsbehörden weltweit ringen mit der Frage, wie die Ausgabe, Nutzung und Integration von Stablecoins in das Finanzsystem effektiv überwacht werden können.

In den Vereinigten Staaten hat sich die Securities and Exchange Commission (SEC) aktiv an der Ausgestaltung des regulatorischen Rahmens für Stablecoins beteiligt. Die Leitlinien der SEC zur Einordnung von Stablecoins in das bestehende Wertpapierrecht sind entscheidend für deren Rechtsstatus und Marktakzeptanz. Darüber hinaus überwacht die Commodity Futures Trading Commission (CFTC) an Rohstoffe gekoppelte Stablecoins und stellt deren Einhaltung der für Rohstoff-Futures geltenden Vorschriften sicher.

Die Europäische Union hat ebenfalls bedeutende Schritte zur Regulierung von Stablecoins unternommen. Der Rahmen der Verordnung über Märkte für Krypto-Assets (MiCA), der voraussichtlich 2024 in Kraft treten wird, zielt darauf ab, einen umfassenden Regulierungsrahmen für alle Krypto-Assets, einschließlich Stablecoins, zu schaffen. MiCA konzentriert sich auf Verbraucherschutz, Marktintegrität und Transparenz – allesamt wesentliche Faktoren für das Vertrauen in Stablecoins.

Beteiligung der Zentralbank

Weltweit erforschen Zentralbanken zunehmend das Potenzial von digitalen Zentralbankwährungen (CBDCs). Die Integration von CBDCs und Stablecoins eröffnet vielversprechende Perspektiven für die Zukunft der digitalen Währungsinfrastruktur. Da CBDCs staatlich unterstützt werden, könnten sie eine stabilere und vertrauenswürdigere Alternative zu traditionellen Fiatwährungen darstellen und potenziell neben Stablecoins existieren, um vielfältige Optionen für digitale Transaktionen zu bieten.

Die Chinesische Volksbank (PBOC) entwickelt beispielsweise ihren digitalen Yuan mit dem Ziel, eine sichere und effiziente digitale Zahlungslösung anzubieten. Die Integration des digitalen Yuan mit Stablecoins könnte ein nahtloses und stabiles Zahlungsökosystem schaffen, die Abhängigkeit vom traditionellen Bankensystem verringern und die finanzielle Inklusion verbessern.

Auswirkungen auf die globale Finanzstabilität

Die Auswirkungen von Stablecoins auf die globale Finanzstabilität sind Gegenstand intensiver Diskussionen. Einerseits können Stablecoins die Finanzstabilität verbessern, indem sie ein stabiles und leicht zugängliches Tauschmittel bieten und die mit traditionellen Kryptowährungen verbundene Volatilität reduzieren. Sie können grenzüberschreitende Transaktionen erleichtern, Kosten senken und die finanzielle Inklusion fördern, insbesondere in Regionen mit instabilen Bankensystemen.

Das rasante Wachstum und die breite Akzeptanz von Stablecoins bergen jedoch auch Risiken, die es zu managen gilt. Das Potenzial für Marktstörungen, insbesondere bei unzureichender Regulierung mehrerer Stablecoins, könnte die Finanzstabilität gefährden. Zudem gibt die Konzentration der Stablecoin-Emissionen auf wenige große Akteure Anlass zur Sorge hinsichtlich eines systemischen Risikos.

Um diese Risiken zu minimieren, sind robuste regulatorische Rahmenbedingungen unerlässlich. Die Aufsichtsbehörden müssen sicherstellen, dass Stablecoins einer aufsichtsrechtlichen Kontrolle, Risikomanagementpraktiken und Transparenzanforderungen unterliegen. Dies umfasst die Überwachung der Reserven, die algorithmische Stablecoins decken, die Gewährleistung ausreichender Reserven für besicherte Stablecoins sowie die Durchsetzung strenger Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC).

Zukunftsaussichten

Mit Blick auf die Zukunft dürfte die Stablecoin-Infrastruktur bis 2026 maßgeblich von technologischen Innovationen, regulatorischen Entwicklungen und der Marktdynamik geprägt sein. Die fortlaufende Zusammenarbeit zwischen Regulierungsbehörden, Finanzinstituten und Technologieentwicklern wird entscheidend für die Schaffung eines stabilen und sicheren Umfelds für Stablecoins sein.

Die Integration von Stablecoins in das Finanzsystem dürfte zunehmen, da immer mehr Finanzdienstleister Stablecoins für Transaktionen, Kreditvergabe und Sparen einsetzen werden. Die Entwicklung grenzüberschreitender Zahlungssysteme mit Stablecoins könnte den Welthandel revolutionieren und schnellere, günstigere und effizientere Zahlungslösungen ermöglichen.

Darüber hinaus ist das Potenzial von Stablecoins, eine Rolle in der breiteren digitalen Wirtschaft zu spielen, einschließlich Sektoren wie Gaming, Lieferkettenfinanzierung und dezentralen Anwendungen (dApps), immens. Mit der zunehmenden Integration von Stablecoins in alltägliche Finanzdienstleistungen wird sich ihr Einfluss auf die globale Finanzstabilität weiterentwickeln und sowohl Chancen als auch Herausforderungen mit sich bringen.

Abschluss

Die regulatorischen Rahmenbedingungen und die potenziellen Auswirkungen von Stablecoins auf die globale Finanzstabilität sind entscheidende Faktoren für die zukünftige Entwicklung der Stablecoin-Infrastruktur bis 2026. Eine solide regulatorische Aufsicht, die Einbindung der Zentralbanken und die sich wandelnde globale Finanzlandschaft werden maßgeblich über den Erfolg und die Nachhaltigkeit von Stablecoins entscheiden. In diesem dynamischen und sich rasch verändernden Umfeld ist die Zusammenarbeit zwischen Regulierungsbehörden, Finanzinstituten und Technologieentwicklern unerlässlich für die Schaffung eines stabilen und innovativen Ökosystems für digitale Währungen.

Zusammenfassend lässt sich sagen, dass der Weg von Stablecoins zu einem grundlegenden Element des globalen Finanzsystems vielversprechend ist und großes Potenzial birgt. Durch die Bewältigung regulatorischer Herausforderungen und die Nutzung technologischer Fortschritte können Stablecoins eine entscheidende Rolle bei der Stärkung der Finanzstabilität und der Förderung von Inklusion weltweit spielen.

Erschließen Sie Ihr Verdienstpotenzial Der revolutionäre Weg dezentraler Technologie

Das goldene Zeitalter der digitalen Grenze Ihren Weg zum Erfolg im Web3