Gestalten Sie Ihre finanzielle Zukunft Blockchain als transformatives Instrument zur Vermögensverwal

Sicher, hier ist ein leicht verständlicher Artikel zum Thema „Blockchain als Instrument zur Vermögensbildung“, der wie gewünscht in zwei Teilen präsentiert wird.

Die digitale Revolution hat unsere Welt nachhaltig verändert, und an ihrer Spitze reift eine Technologie, die das Potenzial hat, unser Verhältnis zu Vermögen grundlegend zu verändern: die Blockchain. Weit über spekulative Kryptowährungen hinaus stellt die Blockchain einen Paradigmenwechsel in der Art und Weise dar, wie wir Werte erfassen, verifizieren und übertragen. Sie ist ein verteiltes, unveränderliches Register, das beispiellose Transparenz, Sicherheit und Effizienz bietet und somit ein immer leistungsfähigeres Werkzeug für alle darstellt, die im 21. Jahrhundert Vermögen aufbauen und sichern wollen.

Im Kern ist die Blockchain-Technologie eine dezentrale Datenbank, die über ein Netzwerk von Computern geteilt wird. Jeder „Block“ in der Kette enthält einen Datensatz mit Transaktionen und wird nach dem Hinzufügen kryptografisch mit dem vorherigen Block verknüpft, wodurch eine lückenlose, chronologische Kette entsteht. Diese dezentrale Struktur bedeutet, dass keine einzelne Instanz die Kontrolle hat, was die Technologie äußerst resistent gegen Manipulation, Betrug und Zensur macht. Dieses der Technologie selbst innewohnende Vertrauen ist es, das ihr Potenzial als Instrument zum Vermögensaufbau freisetzt.

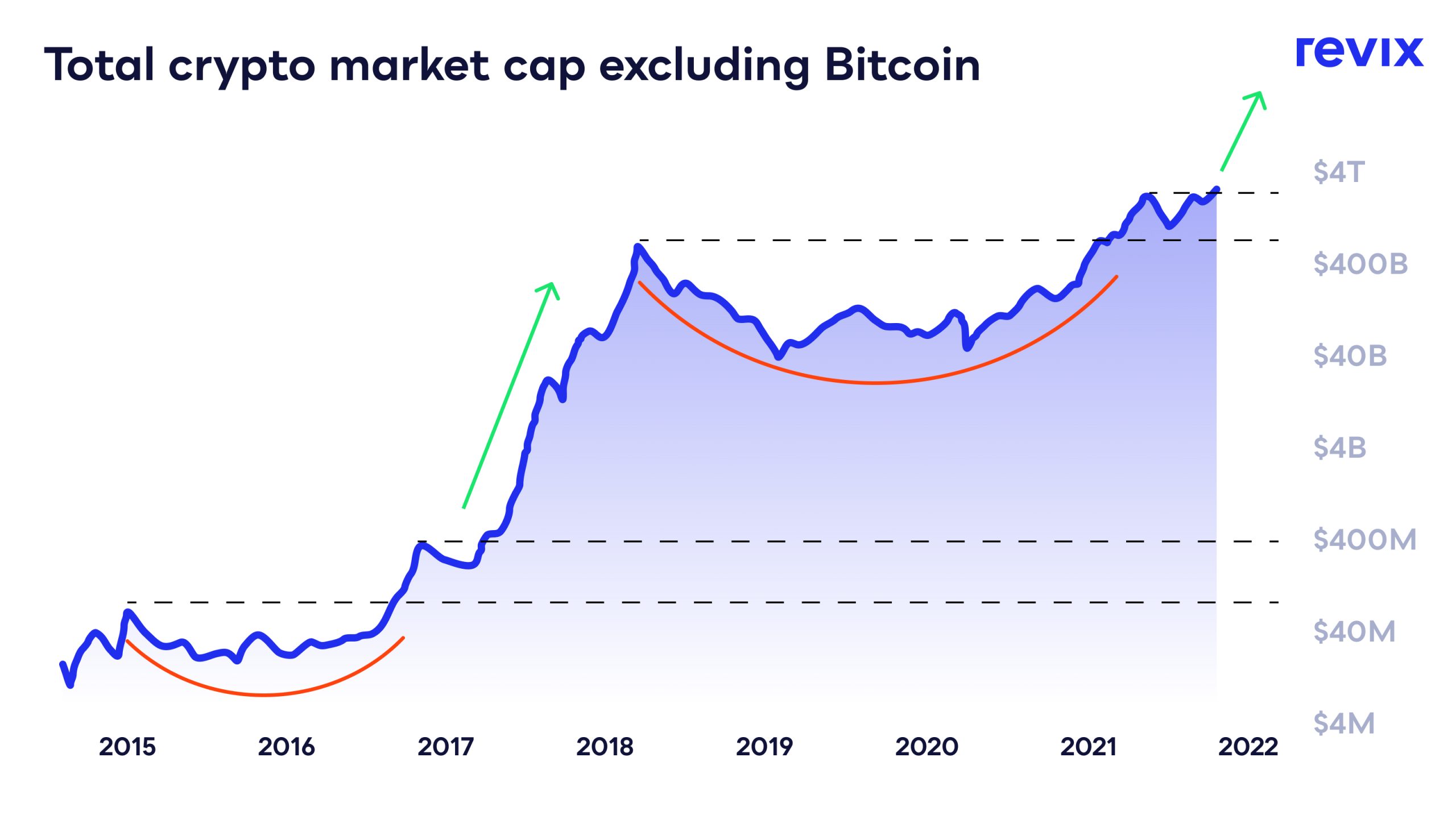

Eine der direktesten Anwendungen der Blockchain-Technologie zur Vermögensbildung sind Kryptowährungen. Bitcoin, Ethereum und ein breites Spektrum an Altcoins haben bewiesen, dass sie als digitale Wertspeicher und Tauschmittel fungieren können. Für frühe Anwender haben diese digitalen Assets bemerkenswerte Renditen erzielt und damit das Potenzial der Blockchain verdeutlicht, traditionelle Finanzmärkte zu revolutionieren und alternative Investitionsmöglichkeiten zu eröffnen. Der Kryptowährungsmarkt ist jedoch volatil, und neben dem Potenzial für erhebliche Gewinne besteht auch ein hohes Risiko. Für jeden, der in diesem Bereich aktiv werden möchte, ist es daher unerlässlich, die Marktdynamik zu verstehen, gründliche Recherchen durchzuführen und solide Risikomanagementstrategien anzuwenden.

Über direkte Investitionen in Kryptowährungen hinaus hat die Blockchain das Potenzial, den Zugang zu einer breiteren Palette von Vermögenswerten zu demokratisieren. Die Tokenisierung ist hierbei ein entscheidender Faktor. Stellen Sie sich vor, Immobilien, Kunst oder sogar geistiges Eigentum wären in digitale Token auf einer Blockchain aufgeteilt. Dies ermöglicht Bruchteilseigentum, wodurch Sie mit deutlich geringerem Kapitaleinsatz als mit traditionellen Methoden in hochwertige Vermögenswerte investieren können. Das senkt nicht nur die Einstiegshürde für einen breiteren Anlegerkreis, sondern erhöht auch die Liquidität für Vermögensinhaber, da diese Token leichter auf Sekundärmärkten gehandelt werden können. So lässt sich beispielsweise ein Anteil an einer Luxuswohnung oder einem begehrten Kunstwerk relativ einfach kaufen und verkaufen, wodurch sich Investitionsmöglichkeiten eröffnen, die bisher nur den Superreichen vorbehalten waren.

Die Effizienz und Kosteneffektivität der Blockchain-Technologie wirken sich auch direkt auf Vermögenssicherung und -verwaltung aus. Grenzüberschreitende Transaktionen sind beispielsweise über traditionelle Bankkanäle bekanntermaßen langsam und teuer. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige internationale Überweisungen zu deutlich niedrigeren Gebühren, sodass Privatpersonen Geldüberweisungen tätigen oder internationale Geschäfte einfacher und kostengünstiger abwickeln können. Diese Reduzierung der Transaktionskosten, insbesondere für diejenigen mit globalen Finanzgeschäften, kann zu einem spürbaren Anstieg des verfügbaren Einkommens und des gesamten Vermögensaufbaus führen.

Darüber hinaus führt die in vielen Blockchain-Plattformen wie Ethereum integrierte Smart-Contract-Funktionalität zu einer neuen Ebene der Automatisierung und Sicherheit bei Finanzvereinbarungen. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen Transaktionen automatisch aus und setzen Vertragsbedingungen durch, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt in vielen Fällen die Notwendigkeit von Vermittlern wie Anwälten oder Treuhändern. Dies kann Kosten erheblich senken, Prozesse beschleunigen und das Streitrisiko minimieren. Beispiele hierfür sind automatisierte Dividendenausschüttungen von tokenisierten Aktien oder Treuhanddienste, die Gelder nach bestätigter Warenlieferung automatisch freigeben. Dies sind nur einige Beispiele dafür, wie Smart Contracts die Vermögensverwaltung optimieren und finanzielle Reibungsverluste reduzieren können.

Die Transparenz der Blockchain ist ein weiterer entscheidender Faktor für ihre Rolle als Instrument der Vermögensverwaltung. Jede Transaktion wird im öffentlichen Register erfasst und ist somit überprüfbar und nachvollziehbar. Diese Transparenz kann das Vertrauen in Finanzsysteme stärken und Korruption sowie illegale Aktivitäten begünstigen. Für Privatpersonen bedeutet dies einen klaren und unveränderlichen Nachweis ihrer Finanzaktivitäten, der für die persönliche Buchhaltung, Steuererklärungen und die Sicherung ihres Vermögens von unschätzbarem Wert ist. Es handelt sich um einen digitalen Prüfpfad, der praktisch unmöglich zu fälschen ist und somit Sicherheit und eine solide Finanzverwaltung gewährleistet.

Mit zunehmender Reife der Blockchain-Technologie beobachten wir ihre Integration in verschiedene Finanzdienstleistungen, oft auch als Decentralized Finance (DeFi) bezeichnet. DeFi-Plattformen zielen darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne zentrale Institutionen abzubilden. Diese Disintermediation kann zu wettbewerbsfähigeren Zinssätzen für Kreditgeber und -nehmer sowie zu einem besseren Zugang zu Finanzprodukten für unterversorgte Bevölkerungsgruppen führen. So können beispielsweise Privatpersonen passives Einkommen erzielen, indem sie ihre digitalen Vermögenswerte über DeFi-Protokolle verleihen oder Kredite aufnehmen, indem sie ihre Kryptobestände als Sicherheit hinterlegen – alles ohne den Umweg über eine traditionelle Bank. Dies eröffnet neue Wege zur Renditegenerierung und zur Nutzung von Vermögenswerten, die zuvor unzugänglich waren. Die Auswirkungen auf den Vermögensaufbau sind tiefgreifend: Durch den Wegfall von Zwischenhändlern bieten sie mehr Kontrolle und potenziell höhere Renditen.

Die Entwicklung der Blockchain als Instrument der Vermögensbildung steht noch am Anfang, doch ihre grundlegenden Prinzipien der Dezentralisierung, Transparenz und Sicherheit beweisen bereits ihr transformatives Potenzial. Es geht nicht nur um den Hype um Kryptowährungen, sondern um die zugrundeliegende Architektur, die ein gerechteres, effizienteres und zugänglicheres globales Finanzsystem ermöglichen kann. Indem sie diese Möglichkeiten verstehen und nutzen, können Einzelpersonen das Potenzial der Blockchain ausschöpfen, um ihre finanzielle Gegenwart zu sichern und eine prosperierende Zukunft aufzubauen.

In unserer fortlaufenden Erforschung der Blockchain als wirkungsvolles Instrument zur Vermögensbildung geht die Entwicklung ihrer Anwendungen weit über erste Schritte im Bereich der Kryptowährungen und grundlegende Transaktionseffizienz hinaus. Der wahre Nutzen der Blockchain-Technologie liegt in ihrem Potenzial, neue Wirtschaftsmodelle zu fördern, Anlagestrategien zu verbessern und Einzelpersonen mehr Kontrolle über ihre finanzielle Zukunft zu geben. Die kontinuierliche Weiterentwicklung der Blockchain-Technologie ist nicht bloß eine schrittweise Verbesserung, sondern eine grundlegende Neugestaltung der Wertschöpfung, des Wertaustauschs und der Wertsicherung.

Eines der spannendsten Zukunftsfelder sind Non-Fungible Tokens (NFTs). Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren NFTs einzigartige digitale oder physische Vermögenswerte, deren Eigentum in einer Blockchain festgehalten wird. Dieses Konzept hat weitreichende Auswirkungen auf die Vermögensbildung. Stellen Sie sich vor, Sie besitzen ein Stück digitales Eigentum in einem Metaverse, einen seltenen Gegenstand im Spiel mit realem Wert oder sogar den nachweisbaren Besitz eines physischen Sammlerstücks. NFTs bieten einen unveränderlichen Nachweis von Herkunft und Eigentum, was den Wert und die Handelbarkeit einzigartiger Vermögenswerte erheblich steigern kann. Für Schöpfer und Sammler gleichermaßen eröffnen sich dadurch völlig neue Märkte und Monetarisierungsstrategien, die eine direkte Interaktion und Wertschöpfung ohne traditionelle Zwischenhändler ermöglichen. Der Nachweis des Eigentums an einem einzigartigen digitalen oder tokenisierten physischen Vermögenswert eröffnet eine neue, wirkungsvolle Dimension für die Vermögensbildung und -sammlung.

Darüber hinaus birgt die Blockchain ein erhebliches Potenzial zur Verbesserung der Anlagediversifizierung. Wie bereits bei der Tokenisierung erwähnt, ermöglicht die Aufteilung und der Handel einer breiten Palette von Vermögenswerten auf einer Blockchain eine Portfoliodiversifizierung, die zuvor unvorstellbar war. Anleger können über tokenisierte Repräsentationen Zugang zu globalen Immobilienmärkten, Private-Equity-Deals oder sogar Lizenzgebühren aus Musik und Film erhalten. Dies erweitert den Anlagehorizont, reduziert die Abhängigkeit von traditionellen, oft illiquiden Anlageklassen und kann zu widerstandsfähigeren und potenziell renditestärkeren Portfolios führen. Die Demokratisierung des Zugangs zu diesen vielfältigen Anlagemöglichkeiten ist ein wichtiger Schritt hin zu einer gerechteren Finanzlandschaft, in der Vermögensbildung nicht allein vom Zugang zu Kapital oder etablierten Netzwerken abhängt.

Die inhärenten Sicherheitsmerkmale der Blockchain-Technologie sind für ihre Rolle als Instrument zur Vermögensverwaltung von entscheidender Bedeutung. Die kryptografischen Prinzipien, die der Blockchain zugrunde liegen, machen sie extrem schwer angreifbar. Transaktionen werden durch einen Konsensmechanismus mit mehreren Teilnehmern im Netzwerk verifiziert, anstatt durch einen einzigen Ausfallpunkt. Dieses verteilte Sicherheitsmodell gewährleistet die Integrität der Datensätze und die Sicherheit der Vermögenswerte. Für Privatpersonen bedeutet dies ein höheres Maß an Vertrauen in die Sicherheit ihrer digitalen Bestände – ein entscheidender Faktor, wenn es darum geht, einer Plattform erhebliche Werte anzuvertrauen. Dieses robuste Sicherheitsframework ist die Grundlage für den Aufbau und die Sicherung von Vermögen im digitalen Zeitalter.

Dezentrale autonome Organisationen (DAOs) stellen eine weitere innovative Anwendung der Blockchain-Technologie dar, die zur Vermögensbildung und -verwaltung beitragen kann. DAOs sind Organisationen, die durch Smart Contracts und den Konsens der Gemeinschaft und nicht durch eine hierarchische Struktur geregelt werden. Die Mitglieder, häufig Token-Inhaber, treffen gemeinsam Entscheidungen über die Finanzen, Investitionen und die zukünftige Ausrichtung der Organisation. Dieses Modell kann zu transparenteren, effizienteren und gemeinschaftsorientierten Unternehmungen führen, bei denen die Teilnehmer ein direktes Interesse am Erfolg der Organisation haben und mitbestimmen können. Investitionen in oder die Beteiligung an DAOs können neue Wege eröffnen, sich an der kollektiven Wertschöpfung zu beteiligen und von gemeinsamer Führung und Gewinnbeteiligung zu profitieren.

Die Zukunft der Blockchain als Instrument zur Vermögensbildung liegt auch in ihrem Potenzial, die finanzielle Inklusion grundlegend zu verändern. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit von grundlegenden Finanzdienstleistungen ausgeschlossen. Blockchain-basierte Systeme, die lediglich ein Smartphone und eine Internetverbindung benötigen, können diesen Menschen digitale Geldbörsen, Zahlungssysteme und Investitionsmöglichkeiten eröffnen. Dies kann marginalisierte Gemeinschaften befähigen, sich stärker am globalen Wirtschaftsgeschehen zu beteiligen, Ersparnisse aufzubauen und dem Teufelskreis der Armut zu entkommen. Indem die Blockchain die Zugangsbarrieren zur finanziellen Teilhabe senkt, ebnet sie den Weg zu einer inklusiveren und wohlhabenderen Welt, in der die Vermögensbildung nicht durch geografische Gegebenheiten oder traditionelle Finanzinfrastrukturen eingeschränkt ist.

Darüber hinaus signalisiert die zunehmende Akzeptanz der Blockchain-Technologie durch etablierte Finanzinstitute eine breitere Anerkennung ihres Potenzials. Viele Banken und Investmentfirmen prüfen oder implementieren Blockchain-Lösungen für verschiedenste Bereiche, von der Lieferkettenfinanzierung bis hin zum digitalen Asset-Management. Dieses wachsende institutionelle Interesse treibt nicht nur Innovationen voran, sondern stärkt auch das Vertrauen in die Blockchain-Technologie und ihre Legitimität. Indem diese traditionellen Akteure die Blockchain in ihre Angebote integrieren, festigt sie ihre Position als legitimes und leistungsstarkes Instrument für Vermögensverwaltung und -wachstum und macht sie einem breiteren Publikum zugänglicher und verständlicher.

Zusammenfassend lässt sich sagen, dass sich die Blockchain-Technologie von einer Nischeninnovation zu einem grundlegenden Element des modernen Finanzökosystems entwickelt. Ihre Fähigkeit, sichere, transparente und effiziente Systeme zur Verwaltung und zum Transfer von Werten zu schaffen, eröffnet Einzelpersonen beispiellose Möglichkeiten, ihr Vermögen aufzubauen, zu vermehren und zu schützen. Von Bruchteilseigentum und dezentraler Finanzierung bis hin zu den innovativen Möglichkeiten von NFTs und DAOs sind die Anwendungsbereiche vielfältig und wachsen rasant. Indem man sich informiert und diese Entwicklungen strategisch nutzt, kann man die Blockchain als leistungsstarken Motor für finanzielle Freiheit und langfristigen Wohlstand in einer zunehmend digitalisierten Welt einsetzen. Der Weg ist dynamisch, doch das Potenzial zur Transformation des persönlichen Vermögens ist unbestreitbar.

Der Lockruf der Dezentralen Finanzen (DeFi) hallte durch die digitalen Welten und versprach eine Finanzrevolution. Er sprach von der Befreiung von den Gatekeepern des traditionellen Finanzwesens – den Banken, Brokern und Vermittlern, die seit Langem den Zugang und die Bedingungen diktierten. DeFi, basierend auf der unveränderlichen Blockchain-Technologie, entwarf die Vision einer Welt, in der Finanzdienstleistungen offen, transparent und für jeden mit Internetanschluss zugänglich sind. Man stelle sich Peer-to-Peer-Kredite ohne die Aufsicht einer Bank vor, den Handel mit Vermögenswerten ohne zentrales Orderbuch einer Börse und Renditen, die die mageren Zinsen des lokalen Sparbuchs weit übertreffen. Es war ein utopisches Ideal, die digitale Manifestation einer gerechteren finanziellen Zukunft.

Die Grundprinzipien von DeFi sind bestechend einfach: Disintermediation, Transparenz und Nutzerkontrolle. Durch den Einsatz von Smart Contracts – selbstausführenden, in Code geschriebenen Vereinbarungen – automatisieren DeFi-Plattformen Finanzprozesse, die einst auf menschliches Eingreifen und das Vertrauen in zentralisierte Institutionen angewiesen waren. Diese Automatisierung zielt darauf ab, Kosten zu senken, die Effizienz zu steigern und das Risiko menschlicher Fehler oder böswilliger Absicht zu minimieren. Transparenz, ein Kennzeichen der Blockchain, bedeutet, dass Transaktionen und Protokollregeln oft öffentlich überprüfbar sind und so ein bisher unbekanntes Maß an Verantwortlichkeit fördern. Und die Nutzerkontrolle? Das ist der größte Gewinn – die Möglichkeit, die eigenen Vermögenswerte direkt zu halten und zu verwalten, ohne die Erlaubnis Dritter zu benötigen.

Frühe Pioniere und Enthusiasten zeichneten ein lebendiges Bild dieser neuen Finanzwelt. Sie sprachen davon, dass Menschen ohne Bankkonto endlich Zugang zu Krediten erhielten, dass Entwicklungsländer die traditionelle Finanzinfrastruktur überspringen würden und dass Einzelpersonen die Kontrolle über ihre finanzielle Zukunft zurückgewinnen würden. Die Erzählung handelte von Selbstermächtigung, einem digitalen Goldrausch, in dem Innovation und Teilhabe die Schlüssel zu beispielloser finanzieller Freiheit waren. Es entstanden Projekte, die dezentrale Börsen (DEXs) anboten, auf denen Nutzer Kryptowährungen direkt aus ihren Wallets handeln konnten, Kreditprotokolle, die Zinsen auf eingezahlte Vermögenswerte ermöglichten, und Stablecoins, die an traditionelle Währungen gekoppelt waren und so ein gewisses Maß an Stabilität auf dem volatilen Kryptomarkt boten.

Der Reiz war unbestreitbar. Für all jene, die von den wahrgenommenen Ineffizienzen und ausgrenzenden Praktiken des traditionellen Finanzwesens enttäuscht waren, bot DeFi eine überzeugende Alternative. Es war ein Bereich, in dem Innovationen in rasantem Tempo gediehen und neue Protokolle und Finanzinstrumente scheinbar über Nacht entstanden. Das Potenzial für hohe Renditen, insbesondere in der Anfangsphase, zog beträchtliches Kapital an und befeuerte die weitere Entwicklung sowie ein florierendes Ökosystem. Dieses rasante Wachstum begann jedoch eine komplexere Realität zu offenbaren: eine Spannung zwischen dem dezentralen Ethos und den sich abzeichnenden Mustern der Gewinnkonzentration.

Mit zunehmender Reife des DeFi-Sektors wurde deutlich, dass die zugrundeliegende Technologie zwar auf Dezentralisierung abzielte, die wirtschaftlichen Anreize und Netzwerkeffekte jedoch häufig zu einer Zentralisierung der Gewinne führten. Große Inhaber, oft frühe Investoren oder solche mit erheblichem Kapital, konnten ihre Positionen nutzen, um unverhältnismäßigen Einfluss und Renditen zu erzielen. Liquidität, das Lebenselixier jedes Finanzmarktes, konzentrierte sich tendenziell auf bestimmte Plattformen oder Protokolle und schuf so dominante Akteure. Diese dominanten Akteure wiederum zogen oft mehr Nutzer und mehr Kapital an, wodurch ein positiver Kreislauf für sie selbst entstand und der Markteintritt für Neueinsteiger erschwert wurde.

Betrachten wir das Konzept des Yield Farming, eine beliebte DeFi-Aktivität, bei der Nutzer ihre Krypto-Assets in Protokolle einzahlen, um Belohnungen zu erhalten. Obwohl die Belohnungen eigentlich breit verteilt werden sollen, vereinnahmen die Protokolle selbst und die Unternehmen, die sie entwickeln und betreiben, oft einen erheblichen Teil des generierten Wertes. Die Entwicklung von Smart Contracts, Sicherheitsaudits und Marketing erfordern Ressourcen, und diese Kosten fließen häufig in die Wirtschaftsmodelle der Protokolle ein, was letztendlich den Entwicklern und Betreibern zugutekommt. Darüber hinaus kann die Governance vieler DeFi-Protokolle, obwohl sie theoretisch durch tokenbasierte Abstimmungen dezentralisiert sein soll, oft von wenigen großen Token-Inhabern dominiert werden, wodurch die Entscheidungsmacht faktisch zentralisiert wird.

Die Mechanismen, die eigentlich die Dezentralisierung fördern sollen, können paradoxerweise zur Gewinnkonzentration führen. So ermöglichen dezentrale Börsen zwar Peer-to-Peer-Handel, weisen aber häufig Market Maker und Market Taker auf. Die Liquiditätsanbieter, die die Handelsgüter bereitstellen, verdienen Gebühren, doch die Börse selbst kann – sofern sie gewinnorientiert ist oder von einem Kernentwicklungsteam kontrolliert wird – weiterhin über verschiedene Mechanismen, wie etwa die Ausgabe eigener Token oder Transaktionsgebühren, Wert abschöpfen. Die Komplexität dieser Systeme führt zudem zu einer Wissenslücke: Personen mit tiefergehendem technischen und finanziellen Verständnis können Möglichkeiten nutzen, die dem Durchschnittsnutzer verborgen bleiben, und so die Vermögenskonzentration weiter verstärken.

Die Erzählung vom „dezentralen Finanzwesen“ wurde zunehmend differenzierter. Zwar war die Infrastruktur dezentralisiert, doch die wirtschaftlichen Vorteile und die Kontrolle waren es nicht immer. Dieses Paradoxon von „dezentralem Finanzwesen und zentralisierten Gewinnen“ begann sich herauszubilden, nicht als Versagen der Technologie, sondern als eine emergente Eigenschaft von Wirtschaftssystemen, selbst solchen, die auf dezentralen Grundlagen beruhen. Der Traum von einem egalitären Finanzsystem stieß auf die uralte Realität, dass Kapital nach den effizientesten und profitabelsten Wegen sucht, und diese Wege führen oft zu Konzentration.

Die anfängliche Begeisterung für DeFi war ein starkes Zeugnis des Wunsches nach einem offeneren, zugänglicheren und stärker auf individuelle Bedürfnisse abgestimmten Finanzsystem. Doch mit der Reife des Ökosystems vollzog sich ein subtiler, aber bedeutender Wandel. Die strahlenden Ideale der vollständigen Dezentralisierung verblassten und offenbarten die unbestreitbare Anziehungskraft konzentrierter Profitzentren. Das soll nicht heißen, dass die ursprüngliche Vision fehlerhaft war, sondern vielmehr, dass das komplexe Zusammenspiel menschlicher Anreize, wirtschaftlicher Realitäten und technologischer Entwicklung zu einem faszinierenden Paradoxon geführt hat: Dezentrale Finanzen, zentralisierte Gewinne.

Eines der deutlichsten Beispiele für dieses Paradoxon findet sich im Bereich der Governance. Viele DeFi-Protokolle werden zwar von dezentralen autonomen Organisationen (DAOs) verwaltet, in denen Token-Inhaber über Vorschläge abstimmen, doch die Realität ist oft weit von echter Dezentralisierung entfernt. Große Token-Inhaber, typischerweise frühe Investoren, Risikokapitalgeber oder die Gründerteams selbst, verfügen oft über ein unverhältnismäßig großes Stimmrecht. Diese Konzentration von Einfluss bedeutet, dass Entscheidungen, selbst solche, die als gemeinschaftlich motiviert dargestellt werden, von wenigen Auserwählten beeinflusst werden können, deren Interessen nicht immer mit denen der breiten Nutzerschaft übereinstimmen. Die Instrumente, die eigentlich die Entscheidungsfindung demokratisieren sollen, können in der Praxis zu Mitteln der Machtkonzentration und damit der Gewinnmaximierung werden.

Betrachten wir die Entwicklung und Wartung dieser komplexen Protokolle. Auch wenn der Code Open Source und die Infrastruktur verteilt ist, sind das Fachwissen und die Ressourcen, die für den Aufbau, die Prüfung und die Sicherung dieser Plattformen erforderlich sind, beträchtlich. Die Teams hinter erfolgreichen DeFi-Projekten behalten oft einen erheblichen Anteil der nativen Token, die für die Entwicklungsfinanzierung, zur Incentivierung von Mitwirkenden oder einfach als bedeutende Beteiligung am Projekterfolg eingesetzt werden können. Mit dem Wert dieser Token wächst auch das Vermögen der Kernteams – eine sehr reale Form zentralisierten Gewinns aus einem dezentralen System. Dies verdeutlicht, dass selbst in einer Welt verteilter Ledger menschlicher Erfindungsgeist und konzentrierte Anstrengungen oft die Katalysatoren für Innovation und Wertschöpfung sind.

Darüber hinaus führt die Liquiditätsbereitstellung, die für das Funktionieren dezentraler Börsen und Kreditprotokolle unerlässlich ist, häufig zu einer Konzentration von Vermögen. Wer über beträchtliches Kapital verfügt, kann dieses zur Liquiditätsbereitstellung einsetzen und so hohe Belohnungen in Form von Transaktionsgebühren und Token-Emissionen erzielen. Obwohl dies ein entscheidender Dienst ist, der das DeFi-Ökosystem stützt, ist die Fähigkeit, große Summen einzusetzen, Voraussetzung für die höchsten Renditen. Dadurch entsteht ein gestaffeltes System, in dem auch Anleger mit weniger Kapital teilnehmen können, aber kaum das gleiche Gewinnniveau wie die großen Liquiditätsanbieter erreichen werden. Das System belohnt zwar die Teilnahme, aber unverhältnismäßig stark diejenigen, die in großem Umfang teilnehmen können.

Das Wachstum zentralisierter Akteure im dezentralen Bereich ist ein weiterer wichtiger Indikator. Obwohl das ultimative Ziel die Eliminierung von Intermediären sein mag, schätzen viele Nutzer nach wie vor die Bequemlichkeit und Vertrautheit zentralisierter Dienste für den Zugang zu DeFi. Börsen wie Binance und Coinbase bieten neben ihren eigenen zentralisierten Angeboten auch Gateways und Verwahrungslösungen für die Interaktion mit DeFi-Protokollen an. Indem sie den Nutzerzugriff bündeln und komplexe Interaktionen verwalten, werden diese Akteure zu mächtigen Intermediären, die Transaktionsgebühren einstreichen und ihre Marktposition ausbauen. Sie bieten eine Brücke für diejenigen, die sich vor der Komplexität der Selbstverwahrung und der direkten Protokollinteraktion scheuen, und zentralisieren dadurch einen erheblichen Teil des Nutzerflusses und der damit verbundenen Gewinne.

Auch die regulatorischen Rahmenbedingungen spielen in dieser Dynamik eine Rolle. Mit zunehmender Reife und wachsender Aufmerksamkeit im Bereich DeFi bemühen sich Regulierungsbehörden verstärkt um die Einführung von Rahmenbedingungen. Obwohl die Absicht oft darin besteht, Verbraucher zu schützen und Marktstabilität zu gewährleisten, können die Compliance-Anforderungen insbesondere für wirklich dezentrale Einheiten belastend sein. Dies kann unbeabsichtigt größere, etabliertere Akteure oder sogar zentralisierte Organisationen begünstigen, die besser für die Bewältigung regulatorischer Hürden gerüstet sind. Dadurch können ungleiche Wettbewerbsbedingungen entstehen, in denen die Kosten für die Einhaltung von Vorschriften kleinere, dezentralere Initiativen ersticken, während größere, besser organisierte Organisationen florieren können, was wiederum zu einer Gewinnkonzentration führt.

Die Faszination von DeFi ist ungebrochen, und seine Innovationen verändern die Finanzwelt unbestreitbar. Das zentrale Versprechen von mehr Zugänglichkeit, Transparenz und Nutzerkontrolle ist nach wie vor aktuell. Der Weg vom Ideal zu einem vollständig realisierten, gerechten System ist jedoch geprägt von den Realitäten wirtschaftlicher Anreize und Netzwerkeffekte. Das Paradoxon „Dezentrale Finanzen, zentralisierte Gewinne“ ist keine Verurteilung, sondern vielmehr eine Beobachtung der Entwicklung komplexer Systeme. Es verdeutlicht, dass selbst in den dezentralisiertesten Architekturen die Kräfte, die Wertschöpfung und -abschöpfung antreiben, zu Macht- und Gewinnkonzentrationen führen können. Dieses Verständnis ist entscheidend, um die Zukunft des Finanzwesens zu gestalten, die wahren Auswirkungen dieser Technologien zu erkennen und die Diskussion darüber fortzusetzen, wie Finanzsysteme aufgebaut werden können, die nicht nur innovativ, sondern auch wirklich inklusiv sind. Das Streben nach Dezentralisierung geht weiter, doch der Weg ist und bleibt wohl ein faszinierendes Wechselspiel zwischen verteilten Idealen und der anhaltenden Anziehungskraft zentralisierter Gewinne.

Die Zukunft des Datenschutzes gestalten – Die ZK P2P-Compliance-Revolution bis 2026

Entfalte dein Potenzial Verdiene intelligenter, nicht härter, in der dynamischen Welt von Crypto_2