Eine Untersuchung der Zukunft der Renditen von Liquiditätsrestaking (LRT) auf RWA-Märkten bis 2026

In der sich ständig wandelnden Finanzwelt etabliert sich das Konzept der Liquiditäts-Restaking-Renditen (LRT-Renditen) auf den Märkten für reale Vermögenswerte (RWA) als wegweisender Innovationsmotor und vielversprechende Chance. Mit Blick auf das Jahr 2026 wird die Landschaft der RWA-Märkte durch diese bahnbrechenden Renditen grundlegend verändert. Begeben wir uns auf eine Reise, um die faszinierenden Dimensionen der LRT-Renditen zu ergründen und zu verstehen, wie sie das Potenzial haben, die Finanzwelt neu zu definieren.

Im Kern stellt Liquidity Restaking einen Paradigmenwechsel im Umgang von Institutionen und Investoren mit Liquiditätsmanagement dar. Traditionell war Liquidität ein zweischneidiges Schwert: Zu viel kann die Rendite schmälern, zu wenig hingegen existenzbedrohende Risiken bergen. LRT-Renditen versprechen jedoch ein harmonisches Gleichgewicht und bieten attraktive Renditen, ohne die Stabilität der institutionellen Liquidität zu gefährden.

Der Reiz von LRT Yields liegt in ihrer Fähigkeit, Finanzinstituten neue Einnahmequellen zu erschließen. Durch strategisches Staking von Liquidität ermöglichen diese Renditen die Erzielung von Erträgen aus Vermögenswerten, die andernfalls ungenutzt blieben. Dieser innovative Ansatz steigert nicht nur die Rentabilität, sondern fördert auch eine effizientere Ressourcenallokation im Finanzökosystem.

Darüber hinaus belegt der Anstieg der LRT-Renditen in den RWA-Märkten die wachsende Nachfrage nach Rendite im Niedrigzinsumfeld. Da sich die traditionellen Zinssätze nahe historischer Tiefstände bewegen, suchen Finanzinstitute nach alternativen Möglichkeiten zur Einkommensgenerierung. LRT-Renditen bieten hierfür eine attraktive Lösung und ermöglichen es Instituten, ihre Liquiditätsreserven profitabel und nachhaltig zu nutzen.

Die Integration von LRT-Renditen in RWA-Märkte treibt zudem eine Welle technologischer Fortschritte voran. Insbesondere die Blockchain-Technologie spielt eine zentrale Rolle bei der Optimierung von Liquiditäts-Restaking-Prozessen. Smart Contracts und dezentrale Finanzprotokolle (DeFi) ermöglichen ein nahtloses und sicheres Staking von Liquidität, senken die Betriebskosten und erhöhen die Transparenz.

Mit Blick auf das Jahr 2026 bieten LRT-Renditen vielfältige Vorteile auf den RWA-Märkten. Diese Renditen sind nicht nur ein Finanzinstrument, sondern läuten eine neue Ära der Finanzinnovation ein. Indem sie die Art und Weise des Liquiditätsmanagements und der Monetarisierung neu definieren, ebnen LRT-Renditen den Weg für eine dynamischere und effizientere Finanzlandschaft.

Im nächsten Teil werden wir uns eingehender mit den spezifischen Trends und Prognosen befassen, die die Zukunft der Liquidity Restaking LRT Yields in RWA-Märkten prägen, und einen umfassenden Überblick über das geben, was vor uns liegt.

${part2} Bei der weiteren Erforschung der Renditen von Liquidity Restaking (LRT) in RWA-Märkten ist es unerlässlich, die spezifischen Trends und Prognosen zu untersuchen, die die zukünftige Landschaft prägen. Bis 2026 werden diese Trends die Finanzwelt nicht nur formen – sie werden sie neu definieren.

Einer der wichtigsten Trends ist die zunehmende Nutzung dezentraler Finanzlösungen (DeFi). DeFi-Plattformen stehen an der Spitze der LRT-Yields-Revolution und bieten innovative Möglichkeiten, Liquidität zu staken und Renditen zu erzielen. Diese Plattformen nutzen die Blockchain-Technologie, um transparente, sichere und effiziente Liquiditätsmanagementsysteme zu schaffen. Da DeFi immer mehr an Bedeutung gewinnt, dürfte es sich zu einer dominanten Kraft auf dem Markt für langfristige Renditen entwickeln und die Akzeptanz und Innovation vorantreiben.

Ein weiterer bemerkenswerter Trend ist die zunehmende Bedeutung der Einhaltung regulatorischer Vorgaben. Da sich die Finanzbranche der potenziellen Risiken von LRT-Renditen immer bewusster wird, verstärken die Aufsichtsbehörden ihre Kontrollen. Bis 2026 ist mit soliden regulatorischen Rahmenbedingungen zu rechnen, die sichere, faire und transparente Liquiditätsrückführungspraktiken gewährleisten. Diese regulatorische Aufsicht schützt nicht nur die Anleger, sondern stärkt auch das Vertrauen in den Markt für LRT-Renditen.

Die Rolle von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) bei der Optimierung von langfristigen Renditen ist ebenfalls ein bemerkenswerter Trend. Diese Technologien werden genutzt, um Marktdaten zu analysieren, Renditetrends vorherzusagen und Liquiditätsmanagementstrategien zu optimieren. Durch den Einsatz von KI und ML können Finanzinstitute fundiertere Entscheidungen treffen, ihre langfristigen Renditen maximieren und Risiken minimieren.

Darüber hinaus wird erwartet, dass die Integration von LRT-Renditen mit anderen Finanzinstrumenten deutlich zunehmen wird. Da Institutionen nach neuen Wegen suchen, ihre Einnahmequellen zu erweitern, werden LRT-Renditen voraussichtlich mit anderen Finanzprodukten kombiniert, wodurch hybride Lösungen entstehen, die noch mehr Flexibilität und Rentabilität bieten.

Die Marktprognosen sehen für LRT-Renditen im RWA-Markt bis 2026 vielversprechend aus. Der globale Finanzsektor steht vor einem signifikanten Wachstum, angetrieben durch die steigende Renditenachfrage und den Aufstieg innovativer Finanztechnologien. Bis 2026 werden LRT-Renditen voraussichtlich zu einem Eckpfeiler des Liquiditätsmanagements und bieten Finanzinstituten weltweit eine nachhaltige und profitable Lösung.

Zum Abschluss unserer Analyse der Renditen von Liquidity Restaking (LRT) in RWA-Märkten wird deutlich, dass dieser dynamische Sektor das Potenzial hat, die Zukunft des Finanzwesens neu zu definieren. Durch die Nutzung von Innovationen, regulatorischen Vorgaben und technologischen Fortschritten ebnen LRT-Renditen den Weg für ein effizienteres, transparenteres und profitableres Finanzökosystem.

Letztendlich geht es bei LRT Yields nicht nur um finanzielle Gewinne, sondern darum, die Zukunft des Liquiditätsmanagements in einer sich rasant verändernden Welt zu gestalten. Mit Blick auf das Jahr 2026 ist das Potenzial von LRT Yields in den RWA-Märkten grenzenlos und eröffnet einen Einblick in eine Zukunft, in der Finanzinnovationen keine Grenzen kennen.

Der Beginn des dezentralen Finanzwesens: Das Blockchain-Geldmodell verstehen

Das digitale Zeitalter hat eine Ära beispielloser Veränderungen eingeläutet, und an der Spitze dieser Revolution steht die Blockchain-Technologie, die unser Verständnis von Geld und unseren Umgang damit grundlegend verändert. Vorbei sind die Zeiten, in denen Finanzsysteme ausschließlich von zentralisierten Institutionen diktiert wurden. Wir erleben nun die Entstehung eines „Blockchain-Geld-Konzepts“, eines Paradigmenwechsels, der mehr Transparenz, Sicherheit und Zugänglichkeit bei Finanztransaktionen verspricht. Es geht hier nicht nur um Bitcoin; es geht um eine umfassende Neugestaltung der Wertschöpfung, -speicherung und des Werttransfers mit tiefgreifenden Auswirkungen auf Einzelpersonen, Unternehmen und Volkswirtschaften weltweit.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jeder Eintrag nach seiner Erstellung nicht mehr geändert oder gelöscht werden kann. Diese dezentrale Struktur ist entscheidend. Anstatt sich auf eine zentrale Instanz wie eine Bank oder eine Regierung zur Validierung und Aufzeichnung von Transaktionen zu verlassen, verteilt die Blockchain diese Befugnis. Diese inhärente Transparenz bedeutet, dass jeder Teilnehmer im Netzwerk das Register einsehen kann, was Vertrauen schafft und den Bedarf an Vermittlern reduziert. Dies ist die grundlegende Säule des Blockchain-Geldkonzepts.

Die Auswirkungen dieses dezentralen Modells sind weitreichend. Für Einzelpersonen bedeutet es mehr Kontrolle über ihr Vermögen. Traditionelle Bankensysteme sind oft mit Gebühren, Verzögerungen und potenzieller Zensur verbunden. Mit Blockchain-basiertem Geld können Transaktionen direkt zwischen Nutzern abgewickelt werden und umgehen so häufig diese traditionellen Kontrollinstanzen. Dies kann zu niedrigeren Transaktionskosten, schnelleren Abwicklungszeiten und der Möglichkeit führen, weltweit einfacher Transaktionen durchzuführen. Denken Sie an Geldüberweisungen an Verwandte im Ausland – was früher Tage gedauert und hohe Gebühren verursacht hätte, ist dank der zugrunde liegenden Blockchain-Infrastruktur heute in wenigen Minuten erledigt und deutlich günstiger.

Über reine Transaktionen hinaus treibt die Blockchain eine neue Welle digitaler Vermögenswerte voran. Kryptowährungen, die bekannteste Anwendung, sind digitale oder virtuelle Währungen, die durch Kryptografie gesichert sind. Bitcoin, Ethereum und Tausende anderer stellen dezentrale Geldformen dar, die unabhängig von Zentralbanken funktionieren. Der Blockchain-Geldplan reicht jedoch weit über diese währungsorientierten Anwendungen hinaus. Nicht-fungible Token (NFTs) beispielsweise repräsentieren einzigartige digitale Vermögenswerte – von Kunst und Musik bis hin zu virtuellen Immobilien –, die alle auf der Blockchain-Technologie basieren. Dies eröffnet Kreativen neue Wege, ihre Werke zu monetarisieren, und ermöglicht es Privatpersonen, digitale Sammlerstücke mit nachvollziehbarer Herkunft zu besitzen.

Die Sicherheit der Blockchain ist ein weiterer entscheidender Bestandteil ihres Konzepts. Das verteilte Hauptbuch und das kryptografische Hashing machen es extrem schwierig, Transaktionsdatensätze zu manipulieren. Jeder Transaktionsblock ist kryptografisch mit dem vorherigen verknüpft und bildet so eine Kette. Jeder Versuch, einen Block zu verändern, würde die Änderung aller nachfolgenden Blöcke erfordern – eine in einem großen, verteilten Netzwerk rechnerisch unmögliche Aufgabe. Diese inhärente Sicherheit ist ein bedeutender Vorteil gegenüber herkömmlichen zentralisierten Datenbanken, die oft anfällig für Single Points of Failure und Cyberangriffe sind.

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) verdeutlicht das Potenzial des Blockchain-Geldmodells. DeFi nutzt die Blockchain-Technologie, um traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel offen, ohne Zugangsbeschränkungen und transparent abzubilden. DeFi-Plattformen ermöglichen es Nutzern, Zinsen auf ihre Kryptowährungen zu erhalten, Kredite ohne herkömmliche Bonitätsprüfung aufzunehmen und an komplexen Finanzinstrumenten teilzunehmen – alles ohne auf Banken oder andere Finanzintermediäre angewiesen zu sein. Dies demokratisiert den Zugang zu Finanzdienstleistungen, insbesondere für Menschen, die vom traditionellen System möglicherweise nicht ausreichend versorgt werden.

Um sich in dieser dynamischen Landschaft zurechtzufinden, ist jedoch Verständnis erforderlich. Die technischen Feinheiten der Blockchain mögen zunächst abschreckend wirken, doch die Kernprinzipien sind leicht verständlich. Man kann es sich wie das Erlernen einer neuen Sprache für den Wertetausch vorstellen. Der erste Schritt besteht darin, das Konzept der Dezentralisierung zu begreifen – die Verlagerung der Macht von einer zentralen Instanz hin zu einem Netzwerk von Teilnehmern. Der zweite Schritt ist das Verständnis der Unveränderlichkeit – der unabänderlichen Natur aufgezeichneter Transaktionen, die Vertrauen und Sicherheit schafft. Der dritte Schritt ist die Rolle der Kryptografie – der komplexen mathematischen Algorithmen, die das Netzwerk sichern und Transaktionen verifizieren.

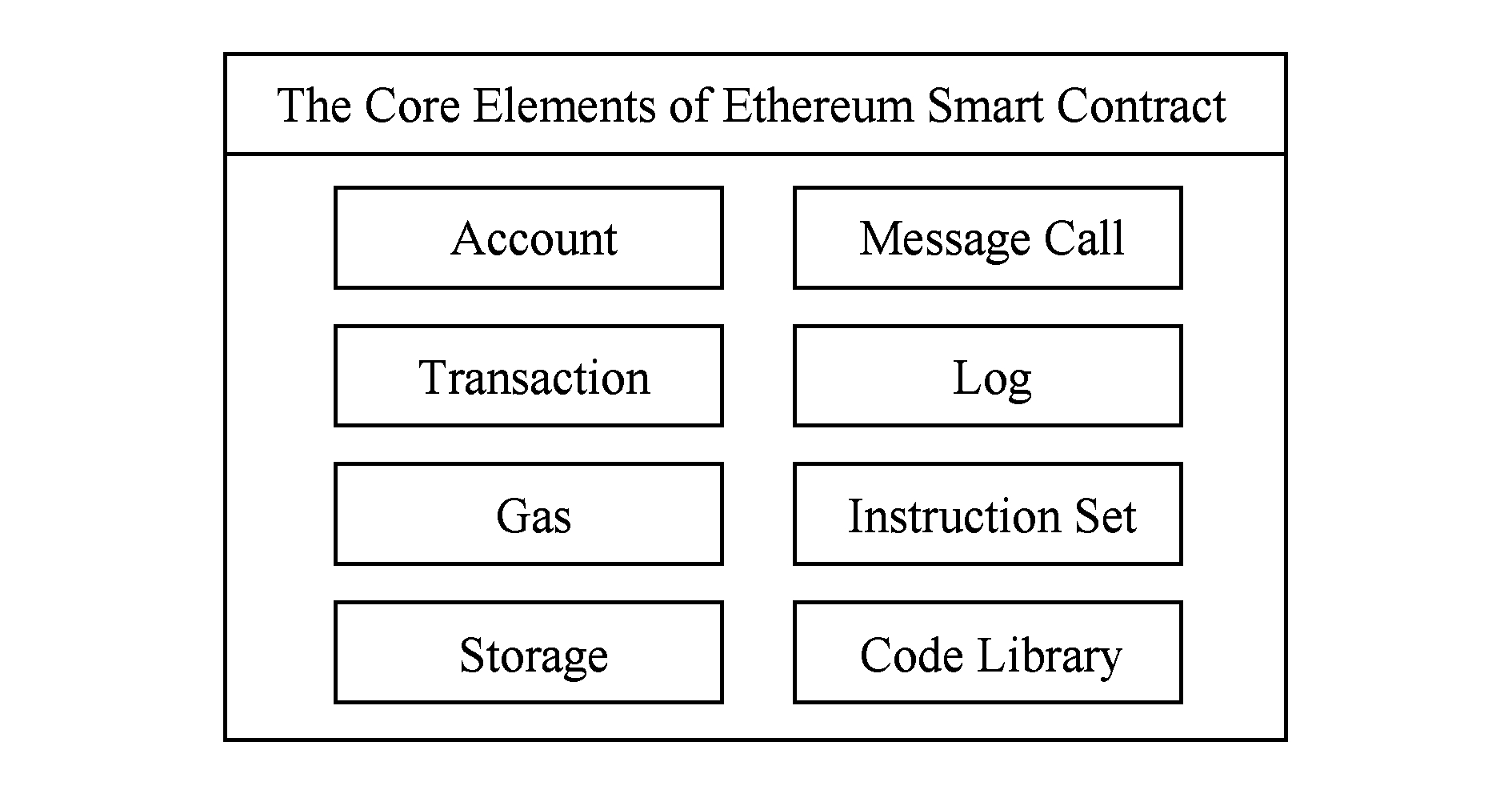

Das Blockchain-Geldmodell ist kein statisches Konzept, sondern ein sich ständig weiterentwickelndes Ökosystem. Mit zunehmender Reife der Technologie entstehen Innovationen wie Smart Contracts – selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese Smart Contracts automatisieren Prozesse, reduzieren den Bedarf an Intermediären und ermöglichen die nahtlose Abwicklung komplexer Finanzvereinbarungen auf der Blockchain. Stellen Sie sich einen Smart Contract vor, der automatisch Gelder an einen Verkäufer freigibt, sobald ein Käufer den Warenerhalt bestätigt hat – wodurch Treuhanddienste überflüssig werden.

Die wirtschaftlichen Auswirkungen dieses Konzepts sind bereits spürbar. Länder erforschen digitale Zentralbankwährungen (CBDCs), digitale Versionen von Fiatwährungen, die von einer Zentralbank ausgegeben werden. Obwohl CBDCs zentralisiert sind, nutzen sie Blockchain- oder Distributed-Ledger-Technologie für ihre zugrundeliegende Infrastruktur, was auf eine wachsende Anerkennung der Vorteile dieser Technologie hindeutet. Diese Entwicklung hin zu digitalen Währungen, sowohl dezentralisierten als auch zentralisierten, signalisiert einen grundlegenden Wandel in der Funktionsweise nationaler Volkswirtschaften der Zukunft.

Der Weg zum Blockchain-Geldmodell ist ein kontinuierlicher Lern- und Anpassungsprozess. Es geht darum, den grundlegenden Wandel hin zu einem offeneren, sichereren und nutzerzentrierten Finanzsystem zu verstehen. Je weiter wir uns in diesem digitalen Zeitalter bewegen, desto wichtiger wird es sein, diese Konzepte zu verinnerlichen, um neue Chancen zu nutzen und die Finanzwelt von morgen souverän zu gestalten. Das Modell nimmt Gestalt an und verspricht eine Zukunft, in der finanzielle Unabhängigkeit für mehr Menschen als je zuvor erreichbar ist.

Die Blockchain-Technologie im Wandel: Praktische Anwendungen und Zukunftsperspektiven

Aufbauend auf dem grundlegenden Verständnis des Blockchain-Geldmodells wollen wir uns nun mit den praktischen Anwendungen befassen und einen Blick in die aufregende Zukunft werfen, die diese Technologie gestaltet. Die Prinzipien der Dezentralisierung, Transparenz und Sicherheit sind nicht bloß theoretische Konzepte; sie verändern aktiv ganze Branchen und eröffnen neue Möglichkeiten für Privatpersonen und Unternehmen. Von der Verwaltung persönlicher Finanzen bis hin zur Revolutionierung globaler Lieferketten – der Einfluss der Blockchain wächst rasant.

Eine der unmittelbarsten und greifbarsten Anwendungen des Blockchain Money Blueprint für Privatpersonen liegt im Bereich des digitalen Vermögensmanagements. Neben Kryptowährungen umfasst dies die boomende Welt der digitalen Sammlerstücke, virtuelle Immobilien in Metaverses und sogar tokenisierte Repräsentationen realer Vermögenswerte wie Kunst oder Immobilien. Der Besitz dieser Vermögenswerte auf einer Blockchain bietet einen verifizierbaren Eigentumsnachweis und macht traditionelle Vermittler wie Auktionshäuser oder Grundbuchämter überflüssig. Dies vereinfacht nicht nur Prozesse, sondern eröffnet auch neue Investitionsmöglichkeiten und Wege zur Teilhabe an der digitalen Wirtschaft. So kann beispielsweise ein Künstler nun ein einzigartiges digitales Kunstwerk als NFT verkaufen und über Smart Contracts automatisch Lizenzgebühren für Folgeverkäufe erhalten – eine direkte Anwendung des Potenzials des Blueprint.

Für Unternehmen sind die Auswirkungen ebenso tiefgreifend. Das Lieferkettenmanagement ist ein Paradebeispiel. Traditionell war die Rückverfolgung von Waren in komplexen globalen Netzwerken ein fragmentierter und oft intransparenter Prozess. Mithilfe der Blockchain-Technologie lässt sich jeder Schritt der Produktreise – von der Rohstoffbeschaffung bis zur Auslieferung – in einem unveränderlichen Register erfassen. Dies schafft beispiellose Transparenz und ermöglicht es Unternehmen und Verbrauchern, die Echtheit, Herkunft und ethische Beschaffung von Produkten zu überprüfen. Stellen Sie sich vor, Sie könnten einen Diamanten von der Mine bis zum Juwelier verfolgen und sich so per einfacher Blockchain-Abfrage von seiner Konfliktfreiheit und ethischen Herkunft überzeugen. Diese Transparenz schafft Vertrauen und kann Betrug und Verschwendung deutlich reduzieren.

Der Blockchain Money Blueprint revolutioniert auch unser Verständnis von Identität und Datenmanagement. In einer Welt, in der Datenschutz immer wichtiger wird, bietet die Blockchain die Möglichkeit, Einzelpersonen mehr Kontrolle über ihre persönlichen Daten zu geben. Durch die Speicherung von Identitätsdaten in einem dezentralen Netzwerk können Nutzer ihre Daten gezielt mit vertrauenswürdigen Partnern teilen, anstatt sie von großen Konzernen sammeln und potenziell missbrauchen zu lassen. Dies stärkt die Eigenverantwortung der Nutzer und reduziert das Risiko von Identitätsdiebstahl und Datenlecks. Stellen Sie sich eine sichere digitale Geldbörse vor, in der Sie verifizierte Zugangsdaten speichern und nur die für eine Transaktion oder einen Dienst notwendigen Informationen angeben können.

Wie bereits erwähnt, befindet sich der Finanzsektor in einem tiefgreifenden Wandel. Dezentrale Börsen (DEXs) ermöglichen den direkten Handel mit Kryptowährungen zwischen Privatpersonen, ohne dass ein Intermediär die Gelder verwahrt. Stablecoins, Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind, schlagen eine Brücke zwischen der Volatilität mancher Kryptowährungen und der Stabilität traditionellen Geldes und erleichtern so alltägliche Transaktionen. Auch die Entwicklung digitaler Zentralbankwährungen (CBDCs) stellt eine bedeutende Weiterentwicklung dar. Viele Regierungen untersuchen, wie die Blockchain-Technologie künftige nationale Währungen stützen und so die Effizienz steigern und potenziell die finanzielle Inklusion fördern kann.

Die Auswirkungen auf die finanzielle Inklusion sind besonders bemerkenswert. Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und können daher nicht auf grundlegende Finanzprodukte zurückgreifen. Die Blockchain-Technologie birgt das Potenzial, diese Lücke zu schließen. Mit einem Smartphone und Internetanschluss können Einzelpersonen dezentrale Finanzdienstleistungen nutzen, weltweit Geld senden und empfangen und an der digitalen Wirtschaft teilhaben. Dies demokratisiert den Zugang zu Finanzinstrumenten und -möglichkeiten und fördert Wirtschaftswachstum und die Stärkung benachteiligter Gemeinschaften.

Die Navigation in diesem dynamischen Umfeld ist jedoch nicht ohne Herausforderungen. Die Volatilität vieler Kryptowährungen kann die alltägliche Nutzung erschweren. Skalierungsprobleme, bei denen Blockchain-Netzwerke Schwierigkeiten haben, ein hohes Transaktionsvolumen schnell zu verarbeiten, werden durch kontinuierliche technologische Fortschritte wie Layer-2-Lösungen angegangen. Regulatorische Unsicherheit ist ein weiterer Faktor, da Regierungen weltweit mit der Frage ringen, wie digitale Vermögenswerte und Blockchain-basierte Aktivitäten klassifiziert und reguliert werden sollen. Aufklärung und Sensibilisierung sind entscheidend für die Weiterentwicklung der Technologie, um sicherzustellen, dass die Nutzer die damit verbundenen Risiken und Chancen verstehen.

Mit Blick auf die Zukunft weist der Blockchain Money Blueprint auf eine stärkere Interoperabilität hin. Mit der Weiterentwicklung verschiedener Blockchain-Netzwerke wird deren Fähigkeit zur nahtlosen Kommunikation und zum Datenaustausch immer wichtiger. Dies ermöglicht komplexere Anwendungen und eine stärker integrierte digitale Wirtschaft. Wir können uns eine Zukunft vorstellen, in der Vermögenswerte und Informationen mühelos zwischen verschiedenen Blockchain-Ökosystemen fließen und so neue Formen der Zusammenarbeit und Innovation eröffnen.

Die Integration von künstlicher Intelligenz (KI) und Blockchain-Technologie ist ein weiteres vielversprechendes Forschungsfeld. KI kann zur Analyse von Blockchain-Daten zur Betrugserkennung oder zur Optimierung der Ausführung von Smart Contracts eingesetzt werden, während die Blockchain ein sicheres und transparentes Register für die Entscheidungsprozesse der KI bereitstellt. Diese Synergie könnte zu intelligenteren und vertrauenswürdigeren dezentralen Anwendungen führen.

Letztendlich ist der Blockchain Money Blueprint eine Einladung, unser Verhältnis zu Geld und Wert im digitalen Zeitalter neu zu überdenken. Es geht darum, Innovationen zu nutzen, die zugrunde liegenden Prinzipien zu verstehen und aktiv an der Entwicklung einer offeneren, sichereren und gerechteren finanziellen Zukunft mitzuwirken. Mit der fortschreitenden Entwicklung der Technologie und dem Aufkommen neuer Anwendungen ist das Potenzial für positive Umbrüche und mehr Selbstbestimmung enorm. Indem sie sich informieren und engagieren, können Privatpersonen und Unternehmen die Kraft der Blockchain effektiv nutzen, um ihre finanzielle Zukunft selbst in die Hand zu nehmen und zur Entwicklung einer wahrhaft globalen digitalen Wirtschaft beizutragen. Der Blueprint richtet sich nicht nur an Finanzexperten, sondern an alle, die bereit sind, die Zukunft des Geldes aktiv mitzugestalten.

USDT auf Social-Trading-Plattformen verdienen – Ein umfassender Leitfaden

Den Tresor öffnen Intelligenter, nicht härter verdienen im Kryptowährungskosmos