Digitale Finanzen, digitales Einkommen Die neue Grenze der Vermögensbildung erkunden_2

Das Summen der Server, das Leuchten der Bildschirme, die kaum wahrnehmbare Verschiebung der globalen Wirtschaftslage – dies sind die subtilen Anzeichen eines tiefgreifenden Wandels. Wir stehen am Beginn einer neuen Ära, in der die Definition von Finanzen und Einkommen in der Sprache von Bits und Bytes neu geschrieben wird. „Digital Finance, Digital Income“ ist mehr als nur ein einprägsamer Slogan; es ist das Manifest einer Revolution, die die Vermögensbildung demokratisiert und die einst undurchdringliche Finanzwelt praktisch jedem mit Internetanschluss zugänglich macht.

Über Generationen hinweg bedeutete der Erwerb des Lebensunterhalts und der Vermögensaufbau oft einen geradlinigen Weg: einen sicheren Arbeitsplatz, eine Altersvorsorge und den langsamen, stetigen Vermögensaufbau durch traditionelle Anlagen. Das digitale Zeitalter hat dieses Paradigma grundlegend verändert und eine Vielzahl an Möglichkeiten eröffnet, die ebenso vielfältig wie dynamisch sind. Im Kern umfasst das digitale Finanzwesen ein riesiges Ökosystem an Finanzdienstleistungen und -produkten, die über digitale Kanäle angeboten werden. Man denke an Online-Banking, mobile Zahlungs-Apps, Peer-to-Peer-Kreditplattformen und die aufstrebende Welt der Kryptowährungen und der dezentralen Finanzen (DeFi). Diese Innovationen sind nicht nur praktische Vorteile; sie sind leistungsstarke Werkzeuge, die grundlegend verändert haben, wie wir verdienen, sparen, ausgeben und investieren.

Der unmittelbarste und greifbarste Einfluss digitaler Finanzdienstleistungen auf die Einkommensgenerierung liegt in der explosionsartigen Zunahme von Online-Verdienstmöglichkeiten. Die Gig-Economy, angetrieben von digitalen Plattformen, hat Millionen von Menschen von den Zwängen traditioneller Beschäftigung befreit. Ob als Fahrer für einen Fahrdienst, als Lieferfahrer, als freiberuflicher Designer oder Texter oder sogar als virtueller Assistent – jeder kann seine Fähigkeiten und seine Zeit flexibel monetarisieren. Diese Plattformen fungieren als digitale Marktplätze, die Dienstleister mit Kunden verbinden und den Zahlungsprozess durch digitale Geldbörsen und direkte Banküberweisungen vereinfachen. Der Vorteil dieses Modells liegt in seiner Flexibilität. Sie können Ihr bestehendes Einkommen aufbessern, einem Herzensprojekt nachgehen, das Einnahmen generiert, oder sich sogar eine Vollzeitkarriere ganz nach Ihren Vorstellungen aufbauen – all dies wird durch digitale Finanzdienstleistungen ermöglicht.

Neben dem aktiven Einkommen durch die Gig-Economy hat die digitale Finanzwelt auch den Weg für beispiellose passive Einkommensquellen geebnet. Für viele schien der Traum, im Schlaf Geld zu verdienen, eine ferne Fantasie, die nur Wohlhabenden mit umfangreichen Anlageportfolios vorbehalten war. Dank der digitalen Finanzwelt rückt dieser Traum nun immer näher. Dividendenstarke Aktien, einst das Privileg erfahrener Anleger, sind heute über benutzerfreundliche Trading-Apps leicht zugänglich. Sie können Bruchteile von Aktien kaufen und so auch mit kleinen Beträgen investieren und potenziell regelmäßige Einkünfte erzielen.

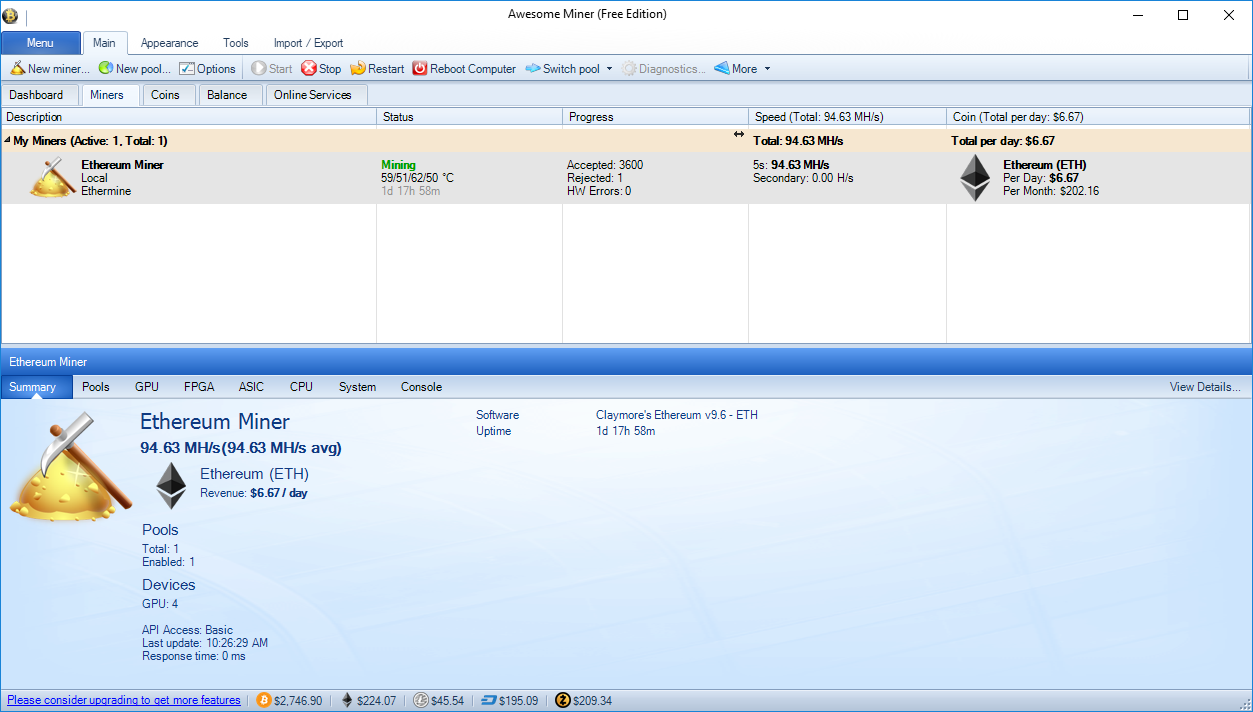

Dann gibt es noch den Bereich der digitalen Vermögenswerte. Kryptowährungen sind zwar volatil und erfordern sorgfältige Überlegungen, bieten aber auch neue Möglichkeiten, Renditen zu erzielen. Staking beispielsweise ermöglicht es Inhabern bestimmter Kryptowährungen, Belohnungen zu verdienen, indem sie ihre digitalen Vermögenswerte sperren, um den Betrieb des Netzwerks zu unterstützen. Dies ist vergleichbar mit dem Verzinsen eines Sparkontos, bietet aber das Potenzial für höhere Renditen, birgt jedoch auch ein höheres Risiko. Dezentrale Finanzplattformen (DeFi) erweitern diese Möglichkeiten nochmals, indem sie Kreditprotokolle anbieten, mit denen man Zinsen auf seine Kryptowährungen verdienen oder diese gegen Gebühr verleihen kann. Obwohl diese Märkte ein fundiertes Verständnis von Risikomanagement und der zugrundeliegenden Technologie erfordern, stellen sie einen bedeutenden Wandel in der Kapitalanlage dar.

Die zunehmende Verbreitung von Online-Inhalten hat sich zu einer lukrativen digitalen Einnahmequelle entwickelt. Blogger, YouTuber, Podcaster und Social-Media-Influencer können ihre Reichweite nun über verschiedene digitale Kanäle monetarisieren. Werbeeinnahmen, direkte Sponsoring-Partnerschaften, Affiliate-Marketing und der Verkauf digitaler Produkte wie E-Books oder Online-Kurse sind allesamt praktikable Einkommensquellen. Der Einstieg ist denkbar einfach: Man braucht lediglich Leidenschaft, ein digitales Gerät und den Antrieb, Inhalte zu erstellen und zu teilen. Digitale Finanzplattformen übernehmen die komplexen Transaktionsprozesse, sodass sich Kreative auf ihre Kernkompetenz konzentrieren können – die Produktion ansprechender Inhalte und den Aufbau von Communities.

Darüber hinaus gewinnt das Konzept der „digitalen Immobilien“ an Bedeutung. Nicht-fungible Token (NFTs), die zunächst im Bereich der digitalen Kunst an Bedeutung gewannen, werden nun für eine Reihe von Anwendungen erforscht, darunter virtuelles Land in Metaversen. Der Besitz und die Entwicklung digitaler Immobilien können Einnahmen durch virtuelle Vermietungen, Werbung innerhalb dieser Räume oder sogar durch den gewinnbringenden Verkauf von Premium-Grundstücken generieren. Das mag futuristisch klingen, ist aber eine direkte Folge der digitalen Finanzwelt, die die Schaffung, den Besitz und den Handel einzigartiger digitaler Vermögenswerte ermöglicht.

Die Zugänglichkeit digitaler Finanzdienstleistungen ist für diese Entwicklung entscheidend. Vorbei sind die Zeiten, in denen man eine beträchtliche Anfangsinvestition benötigte, um ein Wertpapierdepot zu eröffnen oder einen Kredit zu erhalten. Viele digitale Plattformen haben diese Hürden deutlich gesenkt und die finanzielle Teilhabe für alle zugänglicher gemacht. Mobile-Banking-Apps ermöglichen müheloses Geldmanagement, Sofortüberweisungen und einfache Rechnungszahlungen. Digitale Zahlungsportale sind in nahezu jede Online-Transaktion integriert und sorgen für einen reibungslosen Geldfluss. Diese Benutzerfreundlichkeit macht Finanzen verständlicher und gibt jedem Einzelnen mehr Kontrolle über seine Finanzen.

Dieses neue Terrain birgt jedoch auch Herausforderungen. Das rasante Innovationstempo kann überwältigend sein, und die Navigation durch die komplexe Welt der digitalen Finanzen erfordert eine neue Form der Finanzkompetenz: Finanzkompetenz 2.0. Von größter Bedeutung ist es, die Risiken volatiler Vermögenswerte, die Sicherheitsaspekte von Online-Transaktionen und die regulatorischen Rahmenbedingungen dieser neuen Finanzinstrumente zu verstehen. Es handelt sich um einen kontinuierlichen Lernprozess, in dem es entscheidend ist, informiert zu bleiben und sich an Veränderungen anzupassen, um das volle Potenzial der digitalen Finanzen zur Einkommensgenerierung auszuschöpfen. Der Übergang von einem traditionellen, oft intransparenten Finanzsystem zu einem transparenteren, wenn auch komplexen, digitalen System erfordert einen proaktiven Ansatz in den Bereichen Bildung und Sensibilisierung.

Der Weg in die Welt der „digitalen Finanzen und des digitalen Einkommens“ bedeutet nicht nur Vermögensanhäufung, sondern auch Selbstbestimmung. Es geht darum, in einer zunehmend vernetzten Welt die Kontrolle über die eigene finanzielle Zukunft zurückzugewinnen. Je tiefer wir in dieses digitale Ökosystem vordringen, desto weitreichender werden die Auswirkungen auf die wirtschaftliche Teilhabe des Einzelnen. Die traditionellen Gatekeeper der Vermögensbildung – Banken, Investmentfirmen und Großkonzerne – bestimmen nicht länger allein über finanzielle Chancen. Digitale Finanzdienstleistungen mit ihrer inhärenten Transparenz und Zugänglichkeit haben begonnen, diese Barrieren abzubauen und eröffnen Einzelpersonen Wege zur Teilhabe am Wirtschaftswachstum in zuvor unvorstellbarem Ausmaß.

Betrachten wir einmal die Macht von Mikroinvestitionen. Plattformen, die es Nutzern ermöglichen, kleine Beträge, sogar Kleingeld, zu investieren, haben die persönliche Finanzplanung für viele revolutioniert. Indem man den Tageseinkauf aufrundet oder täglich ein paar Euro zurücklegt, kann man sich nach und nach ein Anlageportfolio aufbauen. Dieser Ansatz demokratisiert das Investieren und macht es von einer kapitalintensiven Aktivität zu einer für jeden zugänglichen Möglichkeit, unabhängig von der aktuellen finanziellen Situation. Der Zinseszinseffekt dieser kleinen, regelmäßigen Investitionen, die durch digitale Plattformen ermöglicht werden, kann langfristig zu einem beträchtlichen Vermögensaufbau führen. Es ist ein konkretes Beispiel dafür, wie digitale Finanzen zu digitalem Einkommen führen – wenn auch auf eine geduldigere, wachstumsorientierte Weise.

Das Aufkommen der Blockchain-Technologie und dezentraler Finanzdienstleistungen (DeFi) markiert einen Paradigmenwechsel in der Finanzintermediation. Anders als traditionelle Finanzinstitute, die auf zentrale Institutionen wie Banken angewiesen sind, um Transaktionen abzuwickeln und Vermögenswerte zu verwalten, basiert DeFi auf einem verteilten Ledger. Das bedeutet, dass Transaktionen in einem Netzwerk von Computern erfasst werden, wodurch sie transparent, unveränderlich und oft effizienter sind. Für Menschen, die nach neuen Einkommensquellen suchen, bietet DeFi vielfältige Möglichkeiten. Yield Farming, Liquiditätsbereitstellung und dezentrale Kreditprotokolle ermöglichen es Nutzern, Renditen auf ihre digitalen Vermögenswerte zu erzielen, indem sie zum Ökosystem beitragen. Obwohl diese Bereiche aufgrund ihrer noch jungen Natur und der sich entwickelnden regulatorischen Rahmenbedingungen höhere Risiken bergen, bieten sie das Potenzial für signifikante Renditen und ein Maß an finanzieller Autonomie, das traditionelle Finanzdienstleistungen nur schwer erreichen.

Das Konzept, mit digitalen Kreationen Lizenzgebühren zu verdienen, ist ein weiterer spannender Bereich, den die digitale Finanzwelt erschlossen hat. NFTs spielen dabei, wie bereits erwähnt, eine entscheidende Rolle. Künstler, Musiker und Content-Ersteller können ihre Werke nun als einzigartige digitale Assets erstellen und verkaufen, wobei sie die Eigentumsrechte behalten. Mithilfe von Smart Contracts können sie sogar automatische Lizenzgebührenzahlungen programmieren und so sicherstellen, dass sie einen Prozentsatz jedes zukünftigen Weiterverkaufs ihrer digitalen Kreation erhalten. Dies ist ein revolutionäres Konzept, das es Kreativen ermöglicht, direkt und kontinuierlich von dem Wert zu profitieren, den sie dem Markt bieten, und vergängliche digitale Kunst oder Musik in eine nachhaltige Einnahmequelle verwandelt.

Darüber hinaus fördert die digitale Finanzierung eine neue Welle des Unternehmertums. Start-ups können Crowdfunding-Plattformen, die auf digitalen Zahlungssystemen basieren, nutzen, um Kapital von einem globalen Netzwerk von Investoren zu beschaffen. Dies umgeht den traditionellen Weg des Risikokapitals und ermöglicht es innovativen Ideen, schneller an Zugkraft zu gewinnen und Finanzierung zu erhalten. Ebenso können Einzelpersonen ihre eigenen digitalen Produkte oder Dienstleistungen anbieten und so ohne physische Infrastruktur einen globalen Kundenstamm erreichen. Digitale Zahlungsportale und Online-Marktplätze ermöglichen es, Zahlungen aus aller Welt unkompliziert zu akzeptieren und aus einer lokalen Idee ein globales Unternehmen zu machen. Diese Zugänglichkeit fördert Innovationen und bietet ideale Voraussetzungen für die Generierung digitaler Einkünfte durch unternehmerische Aktivitäten.

Der Aufstieg der Kreativwirtschaft ist eng mit digitaler Finanzierung verknüpft. Plattformen wie Patreon, die die Interaktion mit Fans fördern, ermöglichen es Kreativen, regelmäßige finanzielle Unterstützung direkt von ihrem Publikum zu erhalten. Dieses Modell verlagert die Macht von Werbetreibenden hin zur Community und gibt Kreativen die Möglichkeit, sich auf die Produktion von Inhalten zu konzentrieren, die ihre Unterstützer begeistern. Digitale Finanzierung macht diese direkten Transaktionen mit Kreativen reibungslos und sicher und fördert so ein nachhaltigeres Ökosystem für Künstler, Schriftsteller, Musiker und andere Kreativschaffende. Es ist ein Paradebeispiel dafür, wie digitales Einkommen durch authentische Beziehungen und einen echten Wertetausch generiert wird.

Die Navigation in diesem sich ständig wandelnden Umfeld erfordert jedoch ein bewusstes Bemühen um Finanzkompetenz und digitale Sicherheit. Die Leichtigkeit digitaler Transaktionen birgt auch neue Herausforderungen wie Phishing-Betrug, Identitätsdiebstahl und die Volatilität bestimmter digitaler Vermögenswerte. Sich über sichere Online-Praktiken zu informieren, die Risiken verschiedener Anlageformen zu verstehen und ein Gespür für seriöse Angebote zu entwickeln, ist daher unerlässlich. Es geht darum, sich das Wissen anzueignen, um in der digitalen Finanzwelt nicht nur teilzuhaben, sondern erfolgreich zu sein und sich zu schützen.

Die Zukunft unseres Einkommens ist zunehmend eng mit unserem Verständnis und unserer Nutzung digitaler Finanzdienstleistungen verknüpft. Es geht darum, Innovationen anzunehmen, flexibel zu bleiben und eine Haltung des lebenslangen Lernens zu entwickeln. Die traditionelle Vorstellung eines einzigen, lebenslangen Berufs weicht einem flexibleren, vielseitigeren Ansatz zum Geldverdienen. Digitale Finanzdienstleistungen bieten die Werkzeuge und die Infrastruktur, mit denen Einzelpersonen ihre Einkommensquellen diversifizieren, mehrere einkommensgenerierende Vermögenswerte aufbauen und letztendlich mehr finanzielle Freiheit und Stabilität erreichen können.

Letztendlich ist „Digital Finance, Digital Income“ eine Geschichte der Chancen. Sie erzählt, wie Technologie die Vermögensbildung demokratisiert, Einzelpersonen stärkt und unser Wirtschaftsleben grundlegend verändert. Indem wir ihre Prinzipien verstehen, ihre Werkzeuge nutzen und ihnen mit informierter Neugier begegnen, können wir uns alle positionieren, um von diesem transformativen Zeitalter zu profitieren. Die digitale Welt der Finanzen ist keine ferne Zukunftsvision; sie ist bereits Realität und birgt enormes Potenzial für alle, die bereit sind, sie zu erkunden. Sie ist eine Einladung, das Mögliche neu zu denken und eine sicherere und prosperierende Zukunft zu gestalten – Transaktion für Transaktion.

Die Explosion des privaten Kreditgeschäfts von risikogewichteten Aktiva: Der Beginn einer neuen Ära im Finanzwesen

In der sich ständig wandelnden Finanzwelt hat kaum ein Begriff die Fantasie von Investoren und Finanzexperten so sehr beflügelt wie „RWA Private Credit Explosion“. Dieser aufstrebende Sektor ist nicht nur ein Schlagwort, sondern eine transformative Kraft, die die Investitionslandschaft grundlegend verändert. Am Rande einer Finanzrevolution etabliert sich RWA Private Credit als Eckpfeiler innovativer und lukrativer Investitionsmöglichkeiten.

Was ist RWA Private Credit?

Um den Boom von risikogewichteten Aktiva (RWA) im Bereich privater Kredite zu verstehen, müssen wir zunächst klären, was RWA (risikogewichtete Aktiva) im privaten Kreditsektor genau bedeuten. Im Wesentlichen handelt es sich bei RWA-Krediten um Kredite an private Unternehmen, deren Risiko gemäß regulatorischen Standards gewichtet wird. Diese Kreditform hat aufgrund ihrer Flexibilität, des Potenzials für hohe Renditen und der innovativen Strukturierungsmöglichkeiten an Bedeutung gewonnen.

Anders als bei traditionellen Krediten werden bei RWA Private Credit häufig maßgeschneiderte Finanzinstrumente eingesetzt, die auf die spezifischen Bedürfnisse des Kreditnehmers zugeschnitten sind. Dieser personalisierte Ansatz eröffnet vielfältige Möglichkeiten, die sich an unterschiedliche Marktbedingungen anpassen lassen und ihn somit zu einer attraktiven Option für Kreditgeber und Investoren machen.

Die treibenden Kräfte hinter der Explosion

Mehrere Faktoren treiben die explosionsartige Zunahme privater Kredite im Bereich der risikogewichteten Aktiva (RWA) an. Lassen Sie uns einige der wichtigsten Treiber dieses Finanzphänomens näher betrachten.

1. Regulatorische Änderungen

Regulatorische Änderungen haben maßgeblich zum Aufstieg von RWA Private Credit beigetragen. Angesichts strengerer Regulierungen im traditionellen Bankensektor gewinnen alternative Finanzierungsmethoden an Attraktivität. Die Flexibilität von RWA Private Credit in Verbindung mit der Einhaltung regulatorischer Rahmenbedingungen macht es zu einer überzeugenden Option für Kreditgeber und Investoren.

2. Technologische Fortschritte

Technologische Innovationen sind ein weiterer entscheidender Faktor für dieses rasante Wachstum. Fortschritte im Bereich Fintech haben die Risikobewertung, das Portfoliomanagement und die effiziente Abwicklung von Transaktionen vereinfacht. Diese technologischen Entwicklungen haben die Markteintrittsbarrieren für neue Akteure im Bereich privater Kredite gesenkt und damit den Markt erweitert sowie die Renditechancen erhöht.

3. Steigende Nachfrage nach alternativen Anlagen

Bei institutionellen und privaten Anlegern steigt das Interesse an alternativen Anlagen. RWA Private Credit erfüllt diese Nachfrage optimal und bietet Diversifizierungsvorteile, die traditionelle Anlageklassen möglicherweise nicht bieten. Diese Verlagerung hin zu alternativen Anlagen ist ein wesentlicher Treiber des rasanten Anstiegs von RWA Private Credit.

Die Attraktivität von RWA Private Credit

Warum ist RWA Private Credit so attraktiv? Schauen wir uns einige der wichtigsten Vorteile genauer an.

1. Hohes Renditepotenzial

Einer der attraktivsten Aspekte von RWA Private Credit ist das Potenzial für hohe Renditen. Im Gegensatz zu traditionellen Krediten mit oft festen Zinssätzen bietet RWA Private Credit variable Zinssätze, die sich an die Marktbedingungen anpassen. Diese Flexibilität kann Anlegern lukrativere Anlagemöglichkeiten eröffnen.

2. Diversifizierung

Für Anleger ist Diversifizierung im Risikomanagement unerlässlich. RWA Private Credit bietet eine Möglichkeit, das Portfolio über traditionelle Anlageklassen wie Aktien und Anleihen hinaus zu diversifizieren. Durch Investitionen in Private Credit können Anleger ihr Risiko streuen und potenziell die Gesamtperformance ihres Portfolios verbessern.

3. Maßgeschneiderte Lösungen

Einer der innovativsten Aspekte von RWA Private Credit ist die individuelle Anpassung. Kreditgeber können Kredite so strukturieren, dass sie den spezifischen Bedürfnissen des Kreditnehmers gerecht werden – sei es ein kleines Unternehmen auf der Suche nach Wachstumskapital oder ein Großkonzern mit Bedarf an einer maßgeschneiderten Finanzierungslösung. Dieser individuelle Ansatz macht RWA Private Credit besonders attraktiv.

Herausforderungen und Überlegungen

Während die Explosion des privaten Kreditvolumens durch risikogewichtete Vermögenswerte viele Chancen bietet, ist es wichtig, die damit verbundenen Herausforderungen und Überlegungen zu berücksichtigen.

1. Risikomanagement

Wie bei jeder Investition spielt das Risiko eine entscheidende Rolle. RWA Private Credit birgt Risiken, die nicht sofort ersichtlich sind, wie beispielsweise Kredit-, Markt- und operationelle Risiken. Sorgfältige Due-Diligence-Prüfungen und Risikomanagementstrategien sind unerlässlich, um diese Komplexität zu bewältigen.

2. Einhaltung gesetzlicher Bestimmungen

Die Einhaltung der sich ständig ändernden Vorschriften ist unerlässlich. Der Markt für risikogewichtete Aktiva (RWA) im Bereich privater Kredite ist stark reguliert, und Verstöße können zu empfindlichen Strafen führen. Kreditgeber und Investoren müssen sich daher über die regulatorischen Anforderungen stets informieren und ihre Strategien entsprechend anpassen.

3. Marktvolatilität

Wie alle Märkte unterliegt auch der RWA-Privatkreditsektor Schwankungen. Konjunkturabschwünge, Marktschwankungen und andere externe Faktoren können die Wertentwicklung von Privatkreditanlagen beeinflussen. Anleger sollten daher auf diese Schwankungen vorbereitet sein und Strategien zur Risikominderung implementieren.

Die Zukunft von RWA Private Credit

Die Zukunft des RWA-Privatkreditmarktes sieht vielversprechend aus, mit anhaltendem Wachstum und Innovationen. Mit dem Markteintritt weiterer Akteure ist mit der Entwicklung noch ausgefeilterer Finanzinstrumente und -strategien zu rechnen.

1. Zunehmende Akzeptanz

Die zunehmende Nutzung von RWA Private Credit durch institutionelle Anleger und Finanzinstitute ist ein deutlicher Indikator für dessen wachsende Bedeutung. Da immer mehr Marktteilnehmer die Vorteile dieses Anlagebereichs erkennen, dürfte der Markt rasch expandieren.

2. Technologische Integration

Die technologische Integration wird auch weiterhin eine zentrale Rolle in der Entwicklung von RWA-Privatkrediten spielen. Fortschrittliche Analysen, KI-gestützte Risikobewertungsinstrumente und Blockchain-Technologie sind nur einige Beispiele dafür, wie Technologie die Effizienz und Effektivität von Privatkredittransaktionen steigern wird.

3. Globale Expansion

Der Markt für risikogewichtete private Kredite ist nicht auf eine einzelne Region beschränkt; er ist ein globales Phänomen. Mit zunehmender Marktreife ist mit verstärkten Aktivitäten und Investitionen internationaler Akteure zu rechnen, was Wachstum und Innovation weiter vorantreiben wird.

Abschluss

Die explosionsartige Zunahme privater Kredite an risikogewichtete Vermögenswerte (RWA) ist ein Beweis für die Dynamik und den ständigen Wandel der Finanzwelt. In dieser neuen Ära wird deutlich, dass RWA Private Credit eine einzigartige Mischung aus Chancen, Innovation und Risiko bietet und die Investmentlandschaft grundlegend verändert. Ob Investor, Kreditgeber oder Finanzinteressierter – die Entwicklungen im Bereich RWA Private Credit im Auge zu behalten, könnte der Schlüssel zu neuen finanziellen Perspektiven sein.

Seien Sie gespannt auf den nächsten Teil unserer Erkundung der RWA-Privatkredit-Explosion, in dem wir uns eingehender mit spezifischen Anlagestrategien und Fallstudien befassen werden, die das transformative Potenzial dieses aufstrebenden Marktes verdeutlichen.

Die Explosion des RWA-Privatkreditmarktes: Anlagestrategien und Erfolgsbeispiele aus der Praxis

Im vorherigen Abschnitt haben wir die aufstrebende Welt des RWA-Privatkredits und sein transformatives Potenzial erkundet. Nun wollen wir uns eingehender mit den Details von Anlagestrategien und realen Erfolgsbeispielen befassen, die die Bedeutung und die Chancen dieses innovativen Finanzsektors verdeutlichen.

Anlagestrategien im Bereich RWA Private Credit

Investitionen in RWA-Privatkredite erfordern ein differenziertes Verständnis des Marktes, des Kreditnehmers und des breiteren wirtschaftlichen Umfelds. Im Folgenden werden einige wichtige Strategien vorgestellt, mit denen Anleger dieses vielversprechende Marktsegment erschließen.

1. Branchenspezifische Investitionen

Eine effektive Strategie besteht darin, sich auf spezifische Sektoren mit starkem Wachstumspotenzial zu konzentrieren. Branchen wie Technologie, Gesundheitswesen und erneuerbare Energien eignen sich oft hervorragend für Investitionen in risikogewichtete private Kredite. Durch die Fokussierung auf diese Sektoren können Anleger von der soliden Finanzlage und den Wachstumsaussichten von Unternehmen in stark nachgefragten Bereichen profitieren.

2. Analyse auf Darlehensebene

Im Gegensatz zur traditionellen Kreditvergabe ermöglicht RWA Private Credit eine detaillierte Investitionsstrategie. Investoren können einzelne Kredite eingehend analysieren und Faktoren wie Kreditwürdigkeit, Geschäftsmodell und Marktbedingungen bewerten. Diese sorgfältige Prüfung kann zu fundierteren und rentableren Investitionen führen.

3. Portfoliodiversifizierung

Diversifizierung ist nach wie vor ein Eckpfeiler einer soliden Anlagestrategie. Durch die Streuung von Investitionen auf verschiedene Sektoren, Branchen und sogar Regionen können Anleger Risiken minimieren und das Renditepotenzial steigern. RWA Private Credit bietet eine vielseitige Plattform zur Erreichung dieser Diversifizierung.

4. Besicherte Kredite

Besicherte Kredite bieten Anlegern zusätzliche Sicherheit. Durch die Besicherung von Krediten mit Sachwerten können Kreditgeber das Ausfallrisiko reduzieren und Anlegern attraktivere Konditionen anbieten. Diese Strategie ist besonders in volatilen Märkten attraktiv, wo Sicherheit höchste Priorität hat.

Erfolgsgeschichten aus der Praxis

Der Sektor der risikogewichteten privaten Kredite (RWA Private Credit) ist reich an Beispielen erfolgreicher Investitionen und transformativer Wirkung. Im Folgenden werden einige bemerkenswerte Fallstudien vorgestellt, die das Potenzial und die Erfolge in diesem Bereich verdeutlichen.

1. Technologische Innovationen

Ein herausragendes Beispiel ist ein Technologie-Startup, das eine Investition von RWA Private Credit erhielt, um sein Geschäft auszubauen. Das Startup nutzte die flexiblen Konditionen und das hohe Renditepotenzial von Private Credit, um sein Produktportfolio zu erweitern und neue Märkte zu erschließen. Innerhalb weniger Jahre verzeichnete das Unternehmen ein exponentielles Wachstum, und seine Investoren erzielten signifikante Renditen.

2. Durchbrüche im Gesundheitswesen

Im Gesundheitssektor profitierte ein Biotechnologieunternehmen von einer Investition von RWA Private Credit zur Finanzierung seiner Forschung und Entwicklung. Die Mittel ermöglichten es dem Unternehmen, seine klinischen Studien zu beschleunigen und eine bahnbrechende Behandlung auf den Markt zu bringen. Die Investition brachte nicht nur finanzielle Erträge, sondern trug auch zu bedeutenden Fortschritten in der Medizin bei.

3. Initiativen für erneuerbare Energien

Ein weiteres überzeugendes Beispiel ist ein Unternehmen im Bereich erneuerbare Energien, das sich die Finanzierung des Baus eines Solarkraftwerks im Großmaßstab durch RWA Private Credit sicherte. Das Projekt generierte nicht nur beträchtliche Renditen für die Investoren, sondern trug auch zu einer nachhaltigeren Energiezukunft bei. Diese Investition verdeutlicht, wie RWA Private Credit sowohl finanziellen Erfolg als auch positive Umweltauswirkungen erzielen kann.

Risikomanagement und Risikominderung

Wie bei jeder Investition ist das Management und die Minderung von Risiken entscheidend für den Erfolg im RWA-Privatkreditsektor. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

1. Sorgfältige Prüfung

Die Volatilität der türkischen Lira treibt die Nutzung von Kryptowährungen an.

Die Zukunft des Gamings – On-Chain-Gaming Spielen und Verdienen