Die Zukunft gestalten – RWA-Tokenisierung Liquiditätsfokus bis 2026

RWA-Tokenisierung – Liquiditätsfokus 2026: Der Beginn einer neuen Ära im Asset Management

In der sich ständig wandelnden Landschaft des digitalen Finanzwesens sticht die Tokenisierung von Real World Assets (RWA) als bahnbrechende Innovation hervor, die das traditionelle Asset-Management revolutionieren könnte. Diese komplexe, aber vielversprechende Technologie wandelt physische oder materielle Vermögenswerte in digitale Token um, die anschließend auf Blockchain-Plattformen gehandelt werden. Diese Transformation ist nicht nur ein technologisches Upgrade, sondern ein Paradigmenwechsel, der beispiellose Liquidität freisetzen und den Zugang zu verschiedenen Anlageklassen demokratisieren soll.

Das Konzept der Tokenisierung von risikogewichteten Vermögenswerten (RWA) ist nicht neu, doch sein Potenzial ist enorm und wird erst nach und nach voll ausgeschöpft. In diesem ersten Teil beleuchten wir die Grundlagen der RWA-Tokenisierung, gehen auf die Mechanismen der Liquidität in diesem neuen digitalen Bereich ein und untersuchen, wie sich die Tokenisierung bis 2026 auf die Anlagestrategien auswirken wird.

RWA-Tokenisierung verstehen

Im Kern geht es bei der Tokenisierung von realen Vermögenswerten (RWA) um die Erstellung digitaler Repräsentationen von realen Vermögenswerten wie Immobilien, Kunst, Rohstoffen und sogar geistigem Eigentum. Diese Token werden mithilfe der Blockchain-Technologie erzeugt, die Transparenz, Sicherheit und Unveränderlichkeit gewährleistet. Im Gegensatz zu traditionellen Methoden ermöglicht die Tokenisierung die Aufteilung dieser Vermögenswerte in kleinere, besser handhabbare Einheiten und macht sie so einem breiteren Publikum zugänglich.

Beispielsweise kann eine Immobilie in einzelne Einheiten tokenisiert werden, die jeweils einen Anteil am Objekt repräsentieren. Diese Bruchteilseigentumsform ermöglicht es auch kleineren Anlegern, an hochwertigen Immobilienmärkten teilzuhaben, die ihnen zuvor unzugänglich waren. Die Blockchain-Technologie erfasst Eigentums- und Übertragungsdetails und gewährleistet so Transparenz und Sicherheit aller Transaktionen.

Die Mechanik der Liquidität

Liquidität ist ein entscheidender Aspekt jedes Finanzmarktes. Sie bezeichnet die Möglichkeit, ein Asset schnell zu kaufen oder zu verkaufen, ohne dessen Preis wesentlich zu beeinflussen. Im Kontext der RWA-Tokenisierung bedeutet Liquidität, dass tokenisierte Assets problemlos auf dezentralen Börsen gehandelt werden können, ohne dass es zu erheblichen Preisschwankungen kommt.

Die Tokenisierung verbessert die Liquidität auf verschiedene Weise:

Bruchteilseigentum: Durch die Aufteilung großer Vermögenswerte in kleinere Token erhöht sich die Zahl potenzieller Käufer, wodurch die Marktliquidität verbessert wird.

Marktzugänglichkeit: Durch die Tokenisierung werden diese Vermögenswerte einem globalen Publikum zugänglich gemacht, wodurch sich der Pool potenzieller Käufer und Verkäufer vergrößert.

Liquiditätspools: Dezentrale Börsen (DEXs) können Liquiditätspools für tokenisierte RWA erstellen und so ein nahtloses Handelsumfeld schaffen.

Reduzierte Transaktionskosten: Smart Contracts optimieren den Kauf- und Verkaufsprozess, senken die Gebühren und gestalten Transaktionen effizienter.

Gestaltung von Anlagestrategien

Die Einführung der RWA-Tokenisierung wird die Anlagestrategien bis 2026 revolutionieren. Und so funktioniert es:

Diversifizierung

Anleger können ihre Portfolios effektiver diversifizieren, indem sie Zugang zu einer breiteren Palette von Anlageklassen erhalten. Tokenisiertes risikogewichtetes Vermögen (RWA) ermöglicht den Zugang zu traditionellen Vermögenswerten wie Immobilien und Kunst sowie zu neueren, innovativen Anlagetypen.

Transparenz und Vertrauen

Die Blockchain-Technologie gewährleistet, dass alle Transaktionen transparent in einem öffentlichen Register erfasst werden. Diese Transparenz schafft Vertrauen bei den Investoren, da sie die Echtheit und das Eigentum an tokenisierten Vermögenswerten überprüfen können.

Effiziente Neuausrichtung

Da tokenisierte Vermögenswerte liquider sind, können Anleger ihre Portfolios effizienter umschichten. Diese Echtzeit-Liquidität ermöglicht schnelle Anpassungen an Marktveränderungen und optimiert so die Rendite.

Verbesserte Ertragsmöglichkeiten

Tokenisiertes renditeorientiertes Vermögen (RWA) beinhaltet häufig Mechanismen wie Dividenden oder Mieteinnahmen und bietet Anlegern so zusätzliche Renditemöglichkeiten. Diese Einnahmen lassen sich nahtlos in den Smart Contract des Tokens integrieren, wodurch zeitnahe und transparente Ausschüttungen gewährleistet werden.

Einhaltung gesetzlicher Bestimmungen

Da sich die regulatorischen Rahmenbedingungen für digitale Vermögenswerte stetig weiterentwickeln, können tokenisierte risikogewichtete Vermögenswerte eine konforme Anlageoption darstellen. Durch die Einhaltung regulatorischer Standards können tokenisierte Vermögenswerte institutionelle Anleger anziehen, die andernfalls durch rechtliche Unsicherheiten abgeschreckt würden.

Zukunftsaussichten

Bis 2026 wird erwartet, dass sich die Tokenisierung von risikogewichteten Vermögenswerten (RWA) zu einem gängigen Finanzinstrument entwickelt. Die Technologie wird voraussichtlich ausgereifter werden und fortschrittliche Funktionen wie automatisierte Dividendenausschüttungen, Smart-Contract-Upgrades und verbesserte Sicherheitsprotokolle bieten.

Darüber hinaus wird erwartet, dass die regulatorischen Rahmenbedingungen robuster werden und klarere Richtlinien für Emittenten und Investoren bieten. Diese regulatorische Klarheit dürfte die institutionelle Akzeptanz fördern, da diese Institute ihre Portfolios mit innovativen und gleichzeitig gesetzeskonformen Anlageklassen diversifizieren möchten.

Die Tokenisierung von währungsbasierten Vermögenswerten (RWA) steht noch am Anfang, birgt aber ein enormes Wachstums- und Transformationspotenzial. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Fallstudien, technologischen Fortschritten und zukünftigen Trends befassen, die die Landschaft der RWA-Tokenisierung bis 2026 prägen werden.

RWA-Tokenisierung – Liquiditätsfokus 2026: Wegbereiter für die Zukunft des Investments

Im zweiten Teil dieser umfassenden Untersuchung werden wir uns mit konkreten Fallstudien befassen, die die Auswirkungen der RWA-Tokenisierung aufzeigen, die neuesten technologischen Fortschritte untersuchen und zukünftige Trends vorhersagen, die die RWA-Tokenisierungslandschaft bis 2026 prägen werden.

Fallstudien: Auswirkungen in der Praxis

Um das Potenzial der RWA-Tokenisierung wirklich zu verstehen, schauen wir uns einige wegweisende Beispiele an, die ihre transformative Wirkung veranschaulichen.

Immobilien-Tokenisierung

Immobilien galten aufgrund hoher Einstiegshürden und geringer Liquidität lange als schwierige Anlageklasse für Privatanleger. Die Tokenisierung ändert dies. Unternehmen wie Propy und RealT haben bereits Plattformen eingeführt, die die Tokenisierung von Immobilien ermöglichen und es Anlegern erleichtern, Anteile an Gewerbeimmobilien zu erwerben.

RealT hat beispielsweise Gewerbeimmobilien in Spanien tokenisiert, sodass Anleger Anteile an einer Immobilie bereits ab 1.000 US-Dollar erwerben können. Diese Initiative hat Immobilieninvestitionen demokratisiert und mehr Menschen die Teilnahme am Markt ermöglicht.

Kunst und Sammlerstücke

Kunst und Sammlerstücke haben traditionell einen Nischenmarkt mit begrenzter Zugänglichkeit. Die Tokenisierung hat diesen Bereich einem breiteren Publikum zugänglich gemacht. Plattformen wie Masterworks ermöglichen es Anlegern, Anteile an Kunstwerken zu erwerben, darunter Werke von renommierten Künstlern wie Leonardo da Vinci.

Durch die Tokenisierung dieser Vermögenswerte hat Masterworks Bruchteilseigentum ermöglicht und Kleinanlegern den Erwerb von Anteilen an wertvollen Kunstwerken erlaubt. Dies hat nicht nur die Liquidität erhöht, sondern auch die Investorenbasis diversifiziert.

Rohstoffe

Rohstoffe wie Gold und Immobilien können ebenfalls tokenisiert werden. Unternehmen wie BullionVault und Polymath haben tokenisiertes Gold eingeführt, wodurch Anleger digitales Gold halten können, ohne einen physischen Tresor zu benötigen.

Tokenisierte Rohstoffe bieten eine sichere und transparente Möglichkeit, in diese Vermögenswerte zu investieren und bieten Liquidität und Zugänglichkeit, die mit traditionellen Methoden nicht erreicht werden können.

Technologische Fortschritte

Mehrere technologische Fortschritte verbessern den RWA-Tokenisierungsprozess und machen ihn effizienter, sicherer und benutzerfreundlicher.

Intelligente Verträge

Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren und setzen die Vertragsbedingungen durch, wodurch der Bedarf an Vermittlern reduziert und Transparenz gewährleistet wird.

Bei der Tokenisierung von RWA-Transaktionen können Smart Contracts verschiedene Aspekte abwickeln, darunter Bruchteilseigentum, Dividendenausschüttungen und Vermögensübertragungen. Diese Automatisierung steigert die Effizienz und senkt die Transaktionskosten.

Dezentrale Finanzen (DeFi)

DeFi-Plattformen nutzen die Blockchain-Technologie, um dezentrale Marktplätze für tokenisierte Vermögenswerte zu schaffen. Plattformen wie OpenSea, Aave und Uniswap ermöglichen den Kauf, Verkauf und die Kreditvergabe von tokenisierten renditestarken Vermögenswerten (RWA).

DeFi verbessert die Liquidität durch ein nahtloses, transparentes und effizientes Handelsumfeld. Es bietet zudem neue Finanzprodukte wie Kreditvergabe und -aufnahme und erhöht so den Nutzen tokenisierter Vermögenswerte.

Verbesserte Sicherheit

Sicherheit ist in der Welt der digitalen Vermögenswerte von größter Bedeutung. Fortschritte in der Blockchain-Technologie, wie z. B. zk-SNARKs und Multi-Signatur-Wallets, verbessern die Sicherheit tokenisierter Vermögenswerte.

Diese Technologien gewährleisten sichere, vertrauliche und betrugsresistente Transaktionen und bieten Anlegern somit ein beruhigendes Gefühl.

Zukunftstrends

Mit Blick auf das Jahr 2026 zeichnen sich mehrere Trends ab, die die Zukunft der RWA-Tokenisierung prägen werden.

Zunehmende institutionelle Akzeptanz

Institutionelle Anleger werden voraussichtlich bis 2026 eine bedeutende Rolle auf dem Markt für die Tokenisierung von risikogewichteten Vermögenswerten (RWA) spielen. Angesichts immer robusterer regulatorischer Rahmenbedingungen werden diese Institutionen bestrebt sein, ihre Portfolios mit innovativen, konformen Anlageklassen zu diversifizieren.

Institutionen bringen nicht nur Kapital, sondern auch Expertise und Glaubwürdigkeit mit, was die breite Akzeptanz tokenisierter risikogewichteter Vermögenswerte beschleunigen kann.

Verbesserte Benutzererfahrung

Mit zunehmender Reife der Technologie sind deutliche Verbesserungen der Benutzerfreundlichkeit zu erwarten. Plattformen werden intuitivere Oberflächen, mobile Anwendungen und benutzerfreundliche Tools bieten, um die Tokenisierung einem breiteren Publikum zugänglich zu machen.

Vereinfachte Onboarding-Prozesse, Schulungsmaterialien und Kundensupport werden die Attraktivität tokenisierter RWA weiter steigern.

Grenzüberschreitender Handel

Tokenisierte risikogewichtete Vermögenswerte (RWA) können den grenzüberschreitenden Handel erleichtern, geografische Barrieren abbauen und es Investoren aus verschiedenen Teilen der Welt ermöglichen, an denselben Anlageklassen teilzunehmen.

Die Blockchain-Technologie gewährleistet, dass diese Transaktionen sicher, transparent und mit internationalen Vorschriften konform sind.

Integration mit traditionellen Finanzsystemen

Bis 2026 können wir mit einer stärkeren Integration zwischen tokenisierten risikogewichteten Vermögenswerten und traditionellen Finanzsystemen rechnen. Diese Integration ermöglicht nahtlose Übergänge zwischen der digitalen und der physischen Welt und schafft so ein kohärenteres Investitionsökosystem.

Tokenisierte Vermögenswerte könnten beispielsweise in traditionelle Brokerage-Plattformen integriert werden, sodass Anleger sowohl digitale als auch physische Vermögenswerte verwalten können.

RWA-Tokenisierung – Liquiditätsfokus 2026: Wegbereiter für die Zukunft des Investierens

Im zweiten Teil dieser umfassenden Untersuchung werden wir uns mit konkreten Fallstudien befassen, die die Auswirkungen der RWA-Tokenisierung aufzeigen, innovative technologische Fortschritte untersuchen und zukünftige Trends vorhersagen, die die Landschaft der RWA-Tokenisierung bis 2026 prägen werden.

Fallstudien: Auswirkungen in der Praxis

Um das Potenzial der RWA-Tokenisierung wirklich zu verstehen, schauen wir uns einige wegweisende Beispiele an, die ihre transformative Wirkung veranschaulichen.

Immobilien-Tokenisierung

Immobilien galten aufgrund hoher Einstiegshürden und geringer Liquidität lange als schwierige Anlageklasse für Privatanleger. Die Tokenisierung ändert dies. Unternehmen wie Propy und RealT haben bereits Plattformen eingeführt, die die Tokenisierung von Immobilien ermöglichen und es Anlegern erleichtern, Anteile an Gewerbeimmobilien zu erwerben.

RealT hat beispielsweise Gewerbeimmobilien in Spanien tokenisiert, sodass Anleger Anteile an einer Immobilie bereits ab 1.000 US-Dollar erwerben können. Diese Initiative hat Immobilieninvestitionen demokratisiert und mehr Menschen die Teilnahme am Markt ermöglicht.

Kunst und Sammlerstücke

Kunst und Sammlerstücke hatten traditionell einen Nischenmarkt mit begrenztem Zugang. Die Tokenisierung hat diesen Bereich einem breiteren Publikum erschlossen. Plattformen wie Masterworks ermöglichen es Anlegern, Anteile an Kunstwerken zu erwerben, darunter Werke von renommierten Künstlern wie Leonardo da Vinci.

Durch die Tokenisierung dieser Vermögenswerte hat Masterworks Bruchteilseigentum ermöglicht und Kleinanlegern den Erwerb von Anteilen an wertvollen Kunstwerken erlaubt. Dies hat nicht nur die Liquidität erhöht, sondern auch die Investorenbasis diversifiziert.

Rohstoffe

Rohstoffe wie Gold und Immobilien können ebenfalls tokenisiert werden. Unternehmen wie BullionVault und Polymath haben tokenisiertes Gold eingeführt, wodurch Anleger digitales Gold halten können, ohne einen physischen Tresor zu benötigen.

Tokenisierte Rohstoffe bieten eine sichere und transparente Möglichkeit, in diese Vermögenswerte zu investieren und bieten Liquidität und Zugänglichkeit, die mit traditionellen Methoden nicht erreicht werden können.

Technologische Fortschritte

Mehrere technologische Fortschritte verbessern den RWA-Tokenisierungsprozess und machen ihn effizienter, sicherer und benutzerfreundlicher.

Intelligente Verträge

Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren und setzen die Vertragsbedingungen durch, wodurch der Bedarf an Vermittlern reduziert und Transparenz gewährleistet wird.

Bei der Tokenisierung von RWA-Transaktionen können Smart Contracts verschiedene Aspekte abwickeln, darunter Bruchteilseigentum, Dividendenausschüttungen und Vermögensübertragungen. Diese Automatisierung steigert die Effizienz und senkt die Transaktionskosten.

Dezentrale Finanzen (DeFi)

Decentralized Finance (DeFi)-Plattformen nutzen die Blockchain-Technologie, um dezentrale Marktplätze für tokenisierte Vermögenswerte zu schaffen. Plattformen wie OpenSea, Aave und Uniswap ermöglichen den Kauf, Verkauf und die Verleihung von tokenisierten RWA.

DeFi verbessert die Liquidität durch ein nahtloses, transparentes und effizientes Handelsumfeld. Es bietet zudem neue Finanzprodukte wie Kreditvergabe und -aufnahme und erhöht so den Nutzen tokenisierter Vermögenswerte.

Verbesserte Sicherheit

Sicherheit ist in der Welt der digitalen Vermögenswerte von größter Bedeutung. Fortschritte in der Blockchain-Technologie, wie z. B. zk-SNARKs und Multi-Signatur-Wallets, verbessern die Sicherheit tokenisierter Vermögenswerte.

Diese Technologien gewährleisten sichere, vertrauliche und betrugsresistente Transaktionen und bieten Anlegern somit ein beruhigendes Gefühl.

Zukunftstrends

Mit Blick auf das Jahr 2026 zeichnen sich mehrere Trends ab, die die Zukunft der RWA-Tokenisierung prägen werden.

Zunehmende institutionelle Akzeptanz

Institutionelle Anleger werden voraussichtlich bis 2026 eine bedeutende Rolle auf dem Markt für die Tokenisierung von risikogewichteten Vermögenswerten (RWA) spielen. Angesichts immer robusterer regulatorischer Rahmenbedingungen werden diese Institutionen bestrebt sein, ihre Portfolios mit innovativen, konformen Anlageklassen zu diversifizieren.

Institutionen bringen nicht nur Kapital, sondern auch Expertise und Glaubwürdigkeit mit, was die breite Akzeptanz tokenisierter risikogewichteter Vermögenswerte beschleunigen kann.

Verbesserte Benutzererfahrung

Mit zunehmender Reife der Technologie sind deutliche Verbesserungen der Benutzerfreundlichkeit zu erwarten. Plattformen werden intuitivere Oberflächen, mobile Anwendungen und benutzerfreundliche Tools bieten, um die Tokenisierung einem breiteren Publikum zugänglich zu machen.

Vereinfachte Onboarding-Prozesse, Schulungsmaterialien und Kundensupport werden die Attraktivität tokenisierter RWA weiter steigern.

Grenzüberschreitender Handel

Tokenisierte risikogewichtete Vermögenswerte (RWA) können den grenzüberschreitenden Handel erleichtern, geografische Barrieren abbauen und es Investoren aus verschiedenen Teilen der Welt ermöglichen, an denselben Anlageklassen zu partizipieren.

Die Blockchain-Technologie gewährleistet, dass diese Transaktionen sicher, transparent und mit internationalen Vorschriften konform sind.

Integration mit traditionellen Finanzsystemen

Bis 2026 ist mit einer stärkeren Integration von tokenisierten risikogewichteten Vermögenswerten (RWA) und traditionellen Finanzsystemen zu rechnen. Diese Integration ermöglicht nahtlose Übergänge zwischen der digitalen und der physischen Welt und schafft so ein kohärenteres Investitionsökosystem.

Tokenisierte Vermögenswerte könnten beispielsweise in traditionelle Brokerage-Plattformen integriert werden, sodass Anleger sowohl digitale als auch physische Vermögenswerte verwalten können.

Abschluss

Die Tokenisierung risikogewichteter Vermögenswerte (RWA) steht an der Spitze der Finanzinnovation und hat das Potenzial, Vermögensverwaltung und Anlagestrategien bis 2026 grundlegend zu verändern. Die Technologie ermöglicht es, die Liquidität zu erhöhen, den Zugang zu Finanzanlagen zu demokratisieren und neue Investitionsmöglichkeiten zu schaffen – ein Wandel der Finanzlandschaft. Angesichts der stetigen technologischen Fortschritte und der zunehmenden Akzeptanz sieht die Zukunft der RWA-Tokenisierung äußerst vielversprechend aus. Ob Sie Investor, Finanzexperte oder einfach nur an der Zukunft der Finanzen interessiert sind: Das Verständnis dieser transformativen Technologie ist unerlässlich.

Durch die Aufteilung komplexer Vermögenswerte in leicht zugängliche, liquide Token eröffnet die Tokenisierung von risikogewichteten Vermögenswerten (RWA) nicht nur neue Investitionsmöglichkeiten, sondern ebnet auch den Weg für ein inklusiveres und effizienteres Finanzsystem. Um das volle Potenzial dieser Entwicklung auszuschöpfen, ist es entscheidend, sich in diesem dynamischen Umfeld stets informiert zu halten und aktiv daran mitzuwirken.

Das Summen des digitalen Zeitalters ist zu einem ohrenbetäubenden Lärm angeschwollen, und im Zentrum steht ein Konzept, das Vermögen, Vertrauen und Transaktionen grundlegend verändert: Blockchain-Geld. Es ist mehr als nur ein Schlagwort; es bedeutet einen fundamentalen Wandel in unserem Verständnis von Wert und unserem Umgang damit. Vergessen Sie verstaubte Tresore und Druckerpressen. Blockchain-Geld basiert auf einem völlig anderen Paradigma, das auf Transparenz, Unveränderlichkeit und dem weitgehenden Fehlen zentraler Instanzen fußt. Um seine Bedeutung wirklich zu erfassen, müssen wir die verschiedenen Schichten durchdringen und die komplexen Mechanismen verstehen, die all dies ermöglichen.

Im Kern basiert Blockchain-Geld auf einer Technologie namens verteiltes Hauptbuch. Stellen Sie sich ein Hauptbuch vor, wie es Buchhalter verwenden, um jede Finanztransaktion zu erfassen. Anstatt dass dieses Hauptbuch an einem einzigen, angreifbaren Ort gespeichert ist, wird es kopiert und über ein riesiges Netzwerk von Computern, sogenannten Knoten, verteilt. Jeder Teilnehmer im Netzwerk besitzt eine identische Kopie dieses Hauptbuchs. Diese Verteilung ist die erste Säule der Stärke der Blockchain. Sie bedeutet, dass es keinen zentralen Ausfallpunkt gibt. Fällt ein Computer aus oder wird ein erheblicher Teil des Netzwerks kompromittiert, bleibt das Hauptbuch intakt, zugänglich und von den verbleibenden Knoten überprüfbar. Diese inhärente Widerstandsfähigkeit steht im deutlichen Gegensatz zu traditionellen zentralisierten Finanzsystemen, die anfällig für Datenlecks, Angriffe auf einzelne Systeme und Zensur sein können.

Doch wie wird die Konsistenz und Vertrauenswürdigkeit dieses verteilten Registers gewährleistet? Hier kommt die Kryptografie ins Spiel, die als digitaler Schlüsseldienst und Notar fungiert. Jede Transaktion wird bei ihrer Durchführung zusammen mit anderen kürzlich durchgeführten Transaktionen zu einem „Block“ zusammengefasst. Dieser Block durchläuft anschließend einen strengen kryptografischen Prozess. Für diesen Block wird ein eindeutiger digitaler Fingerabdruck, ein sogenannter Hash, generiert. Dieser Hash ist nicht nur ein Identifikator, sondern eine komplexe kryptografische Signatur, die sich selbst bei der geringsten Änderung der Daten innerhalb des Blocks verändert. Darüber hinaus enthält jeder neue Block auch den Hash des vorherigen Blocks. Dadurch entsteht eine unzerbrechliche Kette – daher der Name „Blockchain“.

Dieser Verkettungsmechanismus ist genial. Würde jemand versuchen, eine Transaktion in einem älteren Block zu manipulieren, würde sich deren Hashwert ändern. Da der nachfolgende Block den ursprünglichen Hashwert des manipulierten Blocks enthält, würde die Verbindung unterbrochen und die gesamte Kette ab diesem Zeitpunkt ungültig. Das Netzwerk würde diese Diskrepanz mithilfe eines Konsensmechanismus sofort erkennen und die veränderte Kette ablehnen. Dies ist das Wesen der Unveränderlichkeit: Sobald eine Transaktion in der Blockchain gespeichert und validiert ist, lässt sie sich praktisch nicht mehr ändern oder löschen.

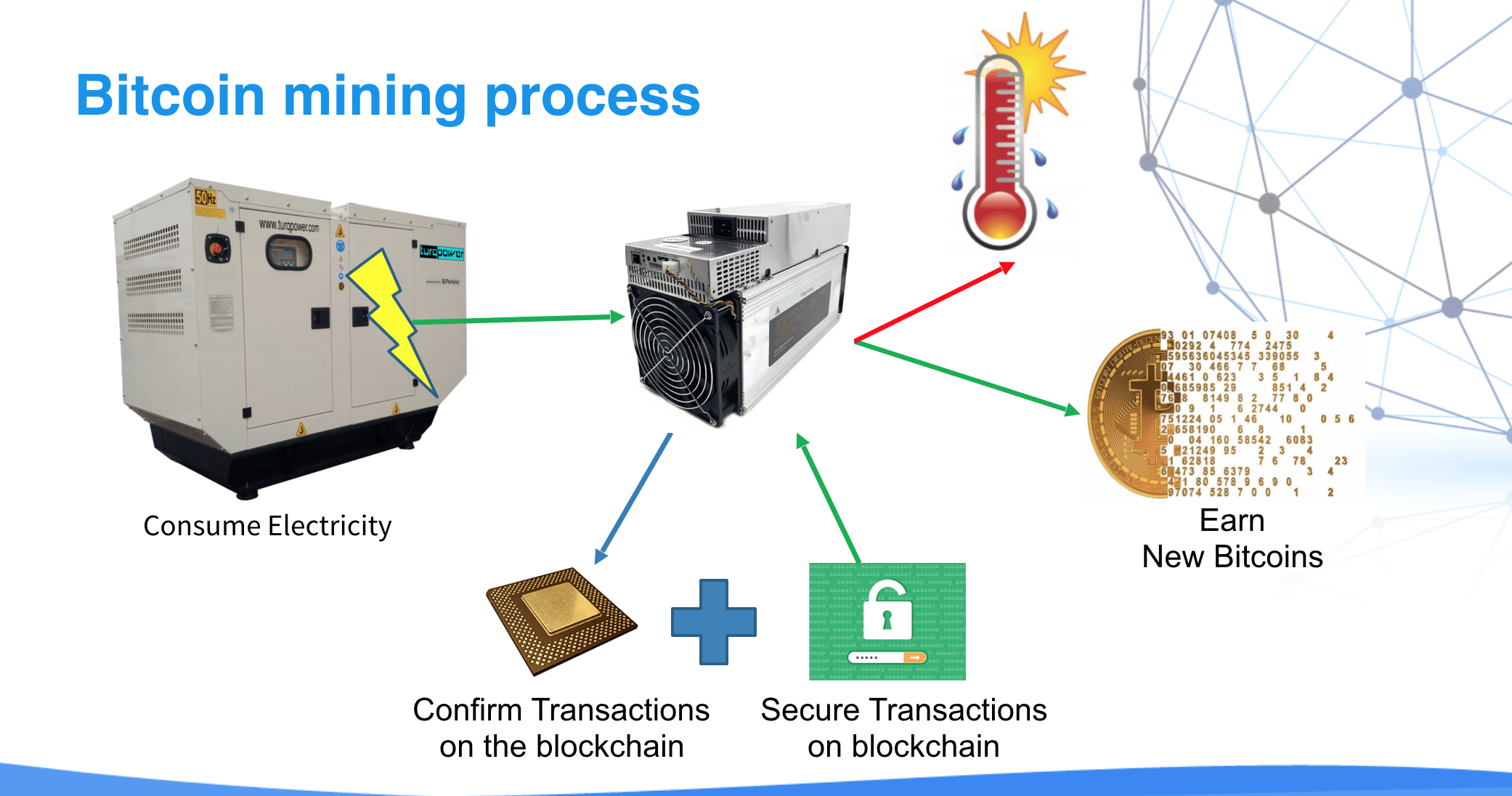

Apropos Validierung: Wie werden Transaktionen genehmigt und der Blockchain hinzugefügt? Hier kommen Konsensmechanismen ins Spiel, die das demokratische Herzstück von Blockchain-Geld bilden. Der bekannteste ist „Proof-of-Work“ (PoW), der vor allem von Bitcoin verwendet wird. Bei PoW konkurrieren Netzwerkteilnehmer, sogenannte Miner, um komplexe Rechenaufgaben zu lösen. Diese Aufgaben sind so konzipiert, dass sie schwer zu lösen, aber für andere Netzwerkteilnehmer leicht zu überprüfen sind. Der erste Miner, der das Rätsel löst, darf den nächsten Transaktionsblock vorschlagen. Stimmt das Netzwerk mit Mehrheit (basierend auf der verifizierbaren Lösung) zu, wird dieser Block der Blockchain hinzugefügt. Als Belohnung für seinen Rechenaufwand und die Sicherung des Netzwerks erhält der erfolgreiche Miner in der Regel neu geschaffene Kryptowährung und Transaktionsgebühren. Dies fördert die Teilnahme und gewährleistet die Integrität des Hauptbuchs.

Ein weiterer wichtiger Konsensmechanismus ist „Proof-of-Stake“ (PoS). Anstelle von Rechenleistung basiert PoS darauf, dass Teilnehmer ihre eigene Kryptowährung einsetzen („Staking“). Je mehr Coins ein Validator einsetzt, desto höher ist seine Chance, für die Validierung des nächsten Blocks ausgewählt zu werden. Validatoren werden quasi zufällig ausgewählt, und ihr Einsatz dient als Garantie für korrektes Verhalten. Versucht ein Validator zu betrügen, können seine eingesetzten Coins reduziert oder eingezogen werden, wodurch böswilliges Verhalten effektiv bestraft wird. PoS gilt allgemein als energieeffizienter als PoW und trägt somit zur Lösung einiger Umweltprobleme bei, die mit bestimmten Kryptowährungen verbunden sind.

Die Erzeugung neuer Einheiten von Blockchain-Geld, oft als „Minting“ bezeichnet, ist eng mit diesen Konsensmechanismen verknüpft. Bei PoW entspricht dies der Mining-Belohnung. Bei PoS kann es sich um eine Kombination aus neu ausgegebenen Coins und Transaktionsgebühren handeln, die an Validatoren verteilt werden. Diese kontrollierte Ausgabe, oft mit einem festgelegten und begrenzten Angebot (wie die Obergrenze von 21 Millionen bei Bitcoin), unterscheidet sich deutlich von traditionellen Fiatwährungen, die von Zentralbanken beliebig gedruckt werden können und potenziell zu Inflation führen. Diese Knappheit und das vorhersehbare Angebot sind Schlüsselfaktoren, die zum wahrgenommenen Wert vieler Blockchain-basierter Währungen beitragen.

Die Sicherheit von Blockchain-Geld hat höchste Priorität und wird maßgeblich durch fortschrittliche Kryptografie und die dezentrale Struktur des Ledgers gewährleistet. Jeder Nutzer verfügt über eine einzigartige digitale Geldbörse, die durch ein Schlüsselpaar gesichert ist: einen öffentlichen und einen privaten Schlüssel. Der öffentliche Schlüssel ist vergleichbar mit Ihrer Bankkontonummer; Sie können ihn mit jedem teilen, um Geld zu empfangen. Der private Schlüssel hingegen ist wie Ihre PIN oder Ihr Passwort und muss geheim gehalten werden. Er dient zur digitalen Signatur von Transaktionen, beweist das Eigentum an den Geldern und autorisiert deren Überweisung. Die kryptografischen Algorithmen stellen sicher, dass nur der Inhaber des privaten Schlüssels Ausgaben von seiner öffentlichen Adresse aus autorisieren kann und dass diese Signaturen von jedem im Netzwerk verifiziert werden können, ohne den privaten Schlüssel selbst preiszugeben. Diese Public-Key-Kryptografie ist grundlegend für die Sicherheit und Integrität der individuellen Guthaben und Transaktionen.

Die Transparenz einer Blockchain ist ein weiteres prägendes Merkmal. Obwohl die Identität einzelner Personen oft pseudonym ist (repräsentiert durch öffentliche Wallet-Adressen), ist jede Transaktion im Netzwerk öffentlich einsehbar und im verteilten Ledger nachvollziehbar. Jeder kann die Transaktionshistorie einsehen, den Geldfluss verfolgen und Kontostände überprüfen. Diese radikale Transparenz birgt, angewendet auf Finanzsysteme, das Potenzial, Korruption einzudämmen und die Verantwortlichkeit zu stärken. Es ist ein System, in dem jede Wertbewegung erfasst und für alle sichtbar ist, gleichzeitig aber dank kryptografischer Sicherheitsvorkehrungen geschützt wird.

Die Reise in die Welt der Blockchain-Geldmechanismen offenbart ein komplexes Zusammenspiel von verteilten Systemen, kryptografischer Sicherheit und Anreizen zur Teilnahme. Es ist eine Welt, in der Vertrauen nicht einer zentralen Institution gilt, sondern über ein Netzwerk verteilt ist und durch Code und Konsens validiert wird. Dieser grundlegende Unterschied zeichnet Blockchain-Geld aus und ebnet den Weg für eine neue Ära finanzieller Möglichkeiten.

Nachdem wir die grundlegenden Mechanismen von Blockchain-Geld – die verteilten Register, die kryptografischen Grundlagen und die Konsensmechanismen zur Gewährleistung der Integrität – verständlich gemacht haben, können wir nun die faszinierenden Implikationen und vielfältigen Anwendungsmöglichkeiten dieser revolutionären Technologie erkunden. Die Prinzipien der Dezentralisierung, Unveränderlichkeit und Transparenz sind keine bloßen abstrakten Konzepte; sie führen zu konkreten Innovationen, die das Potenzial haben, alles vom globalen Handel bis hin zu den persönlichen Finanzen grundlegend zu verändern.

Einer der größten Vorteile von Blockchain-Geld liegt in seinem Potenzial, Zahlungen und Geldtransfers grundlegend zu verändern. Traditionelle grenzüberschreitende Transaktionen sind oft langsam, teuer und intransparent, da häufig mehrere Zwischenhändler involviert sind, die jeweils Gebühren erheben und zu Verzögerungen führen. Blockchain-basierte Währungen ermöglichen nahezu sofortige und kostengünstige internationale Überweisungen. Durch die Nutzung dezentraler Netzwerke können Nutzer Werte direkt über Grenzen hinweg senden und so traditionelle Bankensysteme umgehen. Dies ist besonders wichtig für Entwicklungsländer, in denen Überweisungen von im Ausland arbeitenden Menschen oft einen erheblichen Teil des Haushaltseinkommens ausmachen. Blockchain-Geld kann sicherstellen, dass mehr von diesem hart verdienten Geld die Empfänger erreicht und so die wirtschaftliche Teilhabe fördert.

Über einfache Geldtransfers hinaus ermöglicht die Blockchain-Technologie die Erstellung von „Smart Contracts“. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich vor, ein Landwirt erhält beim Verkauf seiner Produkte automatisch die Zahlung, sobald die Lieferung bestätigt und von einem dezentralen Orakel (einer Quelle für Echtzeitdaten) verifiziert wurde. Oder denken Sie an Versicherungspolicen, die automatisch Schadensfälle auszahlen, sobald ein Ereignis wie eine Flugverspätung oder eine Naturkatastrophe kryptografisch bestätigt ist. Smart Contracts machen Vermittler zur Durchsetzung von Verträgen überflüssig, senken Kosten, steigern die Effizienz und minimieren das Streitpotenzial. Sie sind programmierbares Geld, das komplexe Finanzprozesse automatisieren kann.

Das Konzept der „dezentralen Finanzen“ (DeFi) ist eine direkte Weiterentwicklung von Blockchain-Geld und Smart Contracts. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf dezentralen Blockchain-Netzwerken abzubilden, ohne auf zentralisierte Institutionen wie Banken oder Broker angewiesen zu sein. Nutzer können Zinsen auf ihre Kryptowährungen verdienen, indem sie diese verleihen, Vermögenswerte durch die Hinterlegung von Sicherheiten leihen und digitale Vermögenswerte über dezentrale Börsen handeln. Die zugrundeliegenden Mechanismen beinhalten häufig komplexe Smart-Contract-Interaktionen, in denen Algorithmen Liquiditätspools verwalten und Peer-to-Peer-Transaktionen ermöglichen. DeFi verspricht mehr Zugänglichkeit, Transparenz und Kontrolle der Nutzer über ihre Finanzanlagen, birgt aber auch eigene Risiken und Komplexitäten.

Ein weiteres überzeugendes Anwendungsgebiet liegt im Bereich der digitalen Identität und des digitalen Eigentums. Die Blockchain-Technologie ermöglicht es, Einzelpersonen souveräne digitale Identitäten zu verleihen und ihnen so die Kontrolle über ihre persönlichen Daten und deren Weitergabe zu geben. Anstatt sich auf Dritte zur Identitätsprüfung zu verlassen, kann die Identität auf einer Blockchain verwaltet werden, wobei die Zugriffsrechte bei den Nutzern liegen. Dies hat weitreichende Konsequenzen für Datenschutz und Sicherheit. Darüber hinaus haben Non-Fungible Tokens (NFTs) die Fähigkeit der Blockchain, eindeutige Eigentumsverhältnisse nachzuweisen, in den Vordergrund gerückt. NFTs sind einzigartige digitale Vermögenswerte, die auf einer Blockchain gespeichert sind und das Eigentum an allem repräsentieren – von digitaler Kunst und Sammlerstücken bis hin zu virtuellen Immobilien. Sie nutzen die Unveränderlichkeit und Transparenz der Blockchain, um einen verifizierbaren Eigentumsnachweis zu liefern und so unser Verständnis von digitaler Knappheit und Herkunft grundlegend zu verändern.

Der Energieverbrauch bestimmter Blockchain-Netzwerke, insbesondere solcher, die Proof-of-Work verwenden, ist Gegenstand zahlreicher Diskussionen und Bedenken. Kritiker heben häufig den erheblichen Stromverbrauch des Mining-Prozesses hervor. Die Branche entwickelt sich jedoch stetig weiter. Der Trend zu energieeffizienteren Konsensmechanismen wie Proof-of-Stake, verbunden mit dem zunehmenden Einsatz erneuerbarer Energien im Mining, trägt dazu bei, diese ökologischen Herausforderungen zu bewältigen. Darüber hinaus argumentieren einige, dass der Energieverbrauch im Kontext des gesamten globalen Finanzsystems betrachtet werden sollte, das eine umfangreiche physische Infrastruktur, Rechenzentren und oft weniger sichtbare, energieintensive Prozesse umfasst. Die kontinuierliche Innovation bei Konsensalgorithmen und Lösungen zur Netzwerkskalierung ist entscheidend für die langfristige Nachhaltigkeit und breite Akzeptanz von Blockchain-Geld.

Skalierbarkeit ist eine weitere Herausforderung, an deren Bewältigung die Blockchain-Technologie kontinuierlich arbeitet. Viele frühe Blockchains, die auf maximale Sicherheit und Dezentralisierung ausgelegt waren, stoßen im Vergleich zu traditionellen Zahlungsnetzwerken wie Visa an Grenzen hinsichtlich der Anzahl der Transaktionen, die sie pro Sekunde verarbeiten können. Dies kann in Zeiten hoher Netzwerkaktivität zu längeren Transaktionszeiten und höheren Gebühren führen. Lösungen wie das Lightning Network für Bitcoin oder Sharding und Layer-2-Protokolle für andere Blockchains werden entwickelt und implementiert, um den Transaktionsdurchsatz zu erhöhen und die Kosten zu senken. Diese Innovationen zielen darauf ab, Blockchain-Geld sowohl für alltägliche Mikrotransaktionen als auch für Transaktionen mit hohem Wert praktikabel zu machen.

Die regulatorischen Rahmenbedingungen für Blockchain-Geld befinden sich im Wandel. Regierungen und Finanzbehörden weltweit ringen mit der Frage, wie diese neuen digitalen Vermögenswerte und Technologien kategorisiert, reguliert und besteuert werden sollen. Die dezentrale und grenzenlose Natur der Blockchain stellt traditionelle Regulierungsrahmen vor besondere Herausforderungen. Mit zunehmender Reife der Technologie und der Erweiterung ihrer Anwendungsfälle entstehen jedoch klarere regulatorische Richtlinien, die Innovation mit Verbraucherschutz und Finanzstabilität in Einklang bringen sollen. Dieses sich entwickelnde regulatorische Umfeld wird die zukünftige Entwicklung von Blockchain-Geld maßgeblich prägen.

Mit Blick auf die Zukunft reichen die potenziellen Anwendungsbereiche von Blockchain-Geld weit über unsere heutigen Vorstellungen hinaus. Vom Lieferkettenmanagement, wo jeder Schritt im Lebenszyklus eines Produkts unveränderlich erfasst werden kann, bis hin zu dezentralen autonomen Organisationen (DAOs), die kollektive Entscheidungsfindung und Ressourcenverwaltung ermöglichen, ist die Blockchain eine Basistechnologie für eine dezentralere und transparentere Zukunft. Die Funktionsweise von Blockchain-Geld beschränkt sich nicht nur auf die Schaffung neuer Währungsformen; sie ermöglicht den Aufbau neuer Vertrauensarchitekturen und die Ermöglichung neuartiger Formen wirtschaftlicher und sozialer Organisation.

Im Kern stellt die Funktionsweise von Blockchain-Geld einen Paradigmenwechsel dar. Sie bietet einen Einblick in eine Zukunft, in der Finanzsysteme offener, zugänglicher und widerstandsfähiger sind. Auch wenn weiterhin Herausforderungen bestehen, deuten die kontinuierliche Innovation, das wachsende Ökosystem von Entwicklern und Nutzern sowie das enorme Transformationspotenzial dieser Technologie darauf hin, dass Blockchain-Geld kein flüchtiger Trend, sondern eine grundlegende Weiterentwicklung unseres Werteverständnisses und -managements im digitalen Zeitalter ist. Der Weg ist noch nicht zu Ende, doch die Richtung, die durch die Prinzipien der Dezentralisierung und Kryptographie erhellt wird, ist zweifellos vielversprechend.

Web3 Der Beginn einer dezentralen digitalen Renaissance

Wie parallele EVMs die Effizienz und Transaktionsgeschwindigkeit von DeFi verbessern_1