Die dynamische Welt der Rollen im Zahlungsverkehr – Teil 1

In den geschäftigen Hallen der Finanzwelt, wo Zahlen tanzen und Entscheidungen über Erfolg oder Misserfolg entscheiden, gelten die Mitarbeiter im Zahlungsverkehr als die stillen Helden des modernen Handels. Sie umfassen ein breites Spektrum an Funktionen, die für den reibungslosen Ablauf von Zahlungssystemen unerlässlich sind und sicherstellen, dass jede Transaktion, egal wie klein, präzise und effizient abgewickelt wird.

Die Grundlage der Zahlungsfinanzierung

Im Zentrum der Tätigkeit im Zahlungsverkehr steht ein komplexes Geflecht von Verantwortlichkeiten, das sich um die Abwicklung, Verarbeitung und Verwaltung von Zahlungen dreht. Dies umfasst alles von der Bearbeitung alltäglicher Transaktionen bis hin zur komplexen Koordination umfangreicher Finanztransfers. Fachkräfte in diesem Bereich benötigen ein fundiertes Verständnis sowohl der theoretischen als auch der praktischen Aspekte von Finanzsystemen sowie ein ausgeprägtes analytisches Denkvermögen.

Hauptverantwortlichkeiten

Zahlungsabwicklung: Das Rückgrat jeder Funktion im Zahlungsverkehr ist die reibungslose Abwicklung von Transaktionen. Dies umfasst die Überwachung des gesamten Zahlungszyklus, von der Initiierung bis zum Abschluss. Dazu gehört die Gewährleistung, dass Zahlungen korrekt erfasst, sicher verarbeitet und fristgerecht an die jeweiligen Empfänger übermittelt werden.

Regulatorische Konformität: In einer so streng regulierten Branche wie dem Finanzsektor ist Compliance nicht nur eine formale Aufgabe, sondern gelebte Praxis. Fachkräfte im Zahlungsverkehr müssen stets über die neuesten regulatorischen Anforderungen informiert sein und sicherstellen, dass alle Aktivitäten mit nationalen und internationalen Gesetzen konform sind. Dies erfordert häufig eine enge Zusammenarbeit mit Rechts- und Compliance-Abteilungen, um sich in komplexen regulatorischen Rahmenbedingungen zurechtzufinden.

Risikomanagement: Jede Zahlung birgt Risiken, von Betrug bis hin zu Betriebsstörungen. Effektives Risikomanagement im Zahlungsverkehr umfasst die Entwicklung und Umsetzung von Strategien zur Risikominderung. Dies beinhaltet alles von der Einrichtung robuster Sicherheitsprotokolle bis hin zur Durchführung regelmäßiger Audits und Bewertungen.

Finanzstrategie und -analyse: Neben dem Tagesgeschäft umfassen Aufgaben im Zahlungsverkehr häufig strategische Planung und Finanzanalyse. Dazu gehören die Prognose zukünftiger Trends, die Analyse von Zahlungsdaten zur Identifizierung von Mustern und Anomalien sowie die Beratung zu Finanzstrategien, die Zahlungsprozesse optimieren und Kosten senken können.

Die sich wandelnde Landschaft

Der Finanzsektor befindet sich in einem ständigen Wandel, wobei neue Technologien und Methoden die Rahmenbedingungen kontinuierlich verändern. Im Bereich der Zahlungsfinanzierung ist diese Entwicklung besonders ausgeprägt.

Der Aufstieg der Fintech-Branche

Einer der bedeutendsten Trends der letzten Jahre ist der Aufstieg von Fintech, der Finanztechnologie. Unternehmen, die innovative Zahlungslösungen mithilfe modernster Technologien anbieten, haben das traditionelle Bank- und Zahlungswesen grundlegend verändert. Diese Fintech-Firmen sind oft Vorreiter bei der Entwicklung neuer Zahlungsmethoden wie mobiler Geldbörsen, Blockchain-basierter Transaktionen und KI-gestützter Betrugserkennungssysteme.

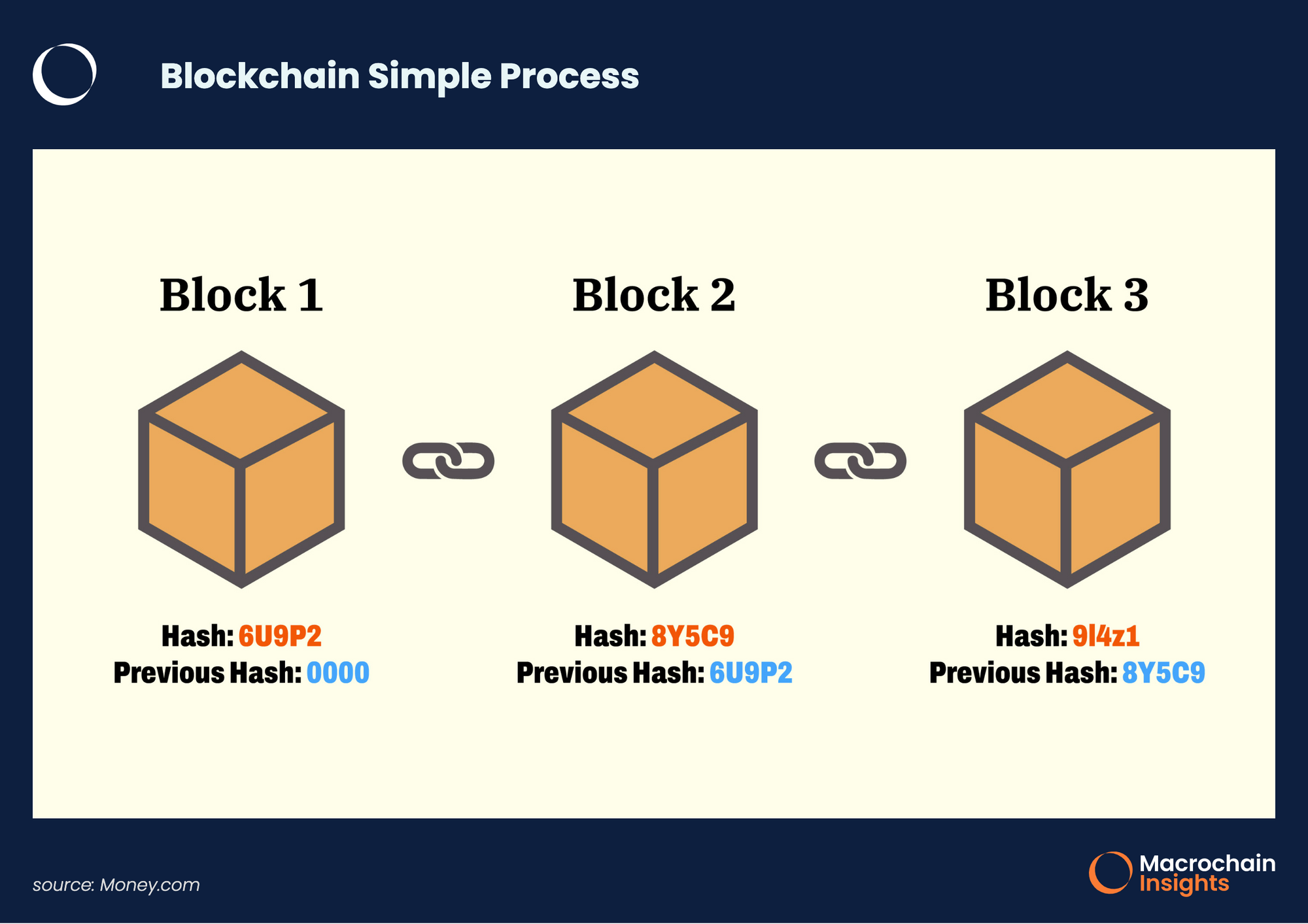

Blockchain und Kryptowährung

Ein weiterer Bereich rasanter Entwicklung ist die Blockchain-Technologie und ihre Anwendung im Finanzwesen. Die Blockchain bietet eine dezentrale, sichere und transparente Möglichkeit zur Abwicklung von Transaktionen. Ihr Potenzial, Zahlungssysteme durch Kostensenkung und Transaktionsgeschwindigkeitssteigerung zu revolutionieren, wird intensiv erforscht.

Cybersicherheit

Mit der zunehmenden Digitalisierung von Zahlungssystemen ist Cybersicherheit zu einem zentralen Anliegen geworden. Fachleute im Zahlungsverkehr sind gefordert, fortschrittliche Sicherheitsmaßnahmen zum Schutz vor Cyberbedrohungen zu entwickeln und zu implementieren. Dies umfasst alles von Verschlüsselungstechnologien über Multi-Faktor-Authentifizierung bis hin zu Echtzeit-Überwachungssystemen.

Der menschliche Faktor

Technologie und Strategie stehen zwar im Vordergrund, doch der menschliche Faktor ist im Zahlungsverkehr nach wie vor entscheidend. Fachkräfte in diesem Bereich benötigen exzellente Kommunikationsfähigkeiten, ein tiefes Verständnis finanzieller Prinzipien und ein ausgeprägtes Auge fürs Detail. Die Fähigkeit zur erfolgreichen Zusammenarbeit mit anderen Abteilungen und Stakeholdern ist unerlässlich, um in diesem dynamischen Umfeld erfolgreich zu sein.

Karrierewege

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs interessieren, bieten sich vielfältige Karrierewege. Einstiegspositionen umfassen beispielsweise Tätigkeiten als Zahlungsbearbeiter oder Compliance-Beauftragter, während fortgeschrittenere Positionen Rollen wie Finanzanalyst, Risikomanager oder sogar leitende Positionen in Zahlungsabwicklungsunternehmen beinhalten können.

Abschluss

Die Welt der Zahlungsfinanzierung ist eine faszinierende Mischung aus Technologie, Strategie und menschlicher Expertise. Mit der ständigen Weiterentwicklung des Finanzsektors verändern sich auch die Aufgaben und Verantwortlichkeiten derjenigen, die in diesem wichtigen Bereich tätig sind. Ob Sie sich für die Dynamik von Innovationen, die Strenge der Compliance oder die Herausforderung des Risikomanagements begeistern – eine Karriere in der Zahlungsfinanzierung bietet Ihnen einzigartige und lohnende Perspektiven.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in die speziellen Aspekte von Berufen im Zahlungsverkehrsfinanzierungsbereich eintauchen, einschließlich der neuesten technologischen Fortschritte und zukünftigen Trends, die diesen dynamischen Sektor prägen.

Aufbauend auf den grundlegenden Aspekten der Rollen im Zahlungsverkehrsfinanzierungsbereich, befasst sich dieser zweite Teil eingehender mit den spezialisierten Rollen, den technologischen Fortschritten und den Zukunftstrends, die die Zukunft dieses dynamischen Feldes prägen.

Spezialisierte Rollen im Zahlungsverkehr

Analyst für Zahlungssysteme: Diese Experten sind für die Konzeption und Optimierung von Zahlungssystemen zuständig. Sie entwickeln robuste Frameworks, die die Effizienz und Sicherheit der Zahlungsabwicklung gewährleisten. Dies erfordert ein tiefes Verständnis sowohl der technischen als auch der betriebswirtschaftlichen Aspekte von Zahlungssystemen.

Betrugserkennungsspezialist: Angesichts zunehmender Cyberbedrohungen ist die Rolle des Betrugserkennungsspezialisten immer wichtiger geworden. Diese Experten nutzen fortschrittliche Analysen und maschinelles Lernen, um betrügerische Aktivitäten zu erkennen und zu verhindern. Sie spielen eine entscheidende Rolle beim Schutz der finanziellen Integrität von Zahlungssystemen.

Compliance-Manager: Compliance-Manager stellen sicher, dass alle zahlungsbezogenen Aktivitäten den regulatorischen Anforderungen entsprechen. Sie entwickeln Richtlinien und Verfahren, die den rechtlichen Standards entsprechen, und führen regelmäßige Audits durch, um die Einhaltung der Vorschriften zu gewährleisten. Diese Funktion ist von entscheidender Bedeutung, um rechtliche Probleme zu vermeiden und den Ruf von Finanzinstituten zu wahren.

Leiter Zahlungsabwicklung: Diese Manager überwachen den täglichen Ablauf der Zahlungsabwicklung und stellen sicher, dass alle Transaktionen korrekt und termingerecht verarbeitet werden. Sie arbeiten eng mit den technischen Teams zusammen, um Zahlungssysteme zu implementieren und zu warten sowie auftretende operative Probleme zu lösen.

Technologische Fortschritte

Blockchain und Kryptowährung

Die Blockchain-Technologie hat das Potenzial, die Zahlungsabwicklung grundlegend zu verändern. Durch die dezentrale, transparente und sichere Abwicklung von Transaktionen könnte die Blockchain die Kosten und den Zeitaufwand herkömmlicher Zahlungssysteme erheblich reduzieren.

Intelligente Verträge: Intelligente Verträge sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie können Zahlungsprozesse automatisieren und so sicherstellen, dass Zahlungen automatisch und sicher erfolgen, sobald bestimmte Bedingungen erfüllt sind. Dadurch wird der Bedarf an Zwischenhändlern reduziert und die Transaktionskosten gesenkt.

Dezentrale Finanzen (DeFi): DeFi-Plattformen nutzen die Blockchain-Technologie, um Finanzdienstleistungen ohne traditionelle Intermediäre anzubieten. Dazu gehören dezentrale Kredit-, Darlehens- und Handelsplattformen. DeFi hat das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren und die Kosten zu senken.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen werden zunehmend in den Zahlungsverkehr integriert, um Effizienz und Sicherheit zu verbessern.

Betrugserkennung: KI-gestützte Betrugserkennungssysteme können riesige Datenmengen in Echtzeit analysieren, um ungewöhnliche Muster zu erkennen, die auf betrügerische Aktivitäten hindeuten können. Dies ermöglicht eine schnellere und genauere Betrugserkennung im Vergleich zu herkömmlichen Methoden.

Prädiktive Analysen: Durch die Auswertung historischer Daten können prädiktive Analysen zukünftige Trends im Zahlungsverhalten vorhersagen. Dies hilft, fundierte Entscheidungen in Bezug auf Risikomanagement, Preisgestaltung und Kundenservice zu treffen.

Zukunftstrends

Digitale Zahlungssysteme

Der Wandel hin zu digitalen Zahlungssystemen beschleunigt sich, angetrieben durch Bequemlichkeit, Sicherheit und technologische Fortschritte.

Kontaktloses Bezahlen: Die Nutzung kontaktloser Zahlungsmethoden wie NFC (Near Field Communication) und QR-Codes hat insbesondere im Zuge der COVID-19-Pandemie stark zugenommen. Diese Methoden bieten eine schnelle und hygienische Möglichkeit zu bezahlen.

Digitale Geldbörsen: Digitale Geldbörsen wie Apple Pay, Google Wallet und PayPal erfreuen sich immer größerer Beliebtheit. Sie bieten Nutzern eine bequeme Möglichkeit, ihre Zahlungsinformationen zu speichern und zu verwalten, wodurch Transaktionen schneller und sicherer werden.

Regulatorische Änderungen

Da sich der Finanzsektor stetig weiterentwickelt, ändern sich auch die regulatorischen Rahmenbedingungen für Zahlungssysteme. Fachleute im Zahlungsverkehr müssen diese Änderungen stets im Blick behalten, um die Einhaltung der Vorschriften zu gewährleisten.

DSGVO und Datenschutz: Mit der Einführung der Datenschutz-Grundverordnung (DSGVO) und ähnlicher Datenschutzgesetze weltweit rückt die Frage, wie Zahlungssysteme personenbezogene Daten verarbeiten und schützen, verstärkt in den Fokus.

Vorschriften zur Bekämpfung der Geldwäsche (AML): Die AML-Vorschriften werden immer strenger und verpflichten Fachleute im Zahlungsverkehr zur Implementierung robuster Systeme zur Erkennung und Verhinderung von Geldwäscheaktivitäten.

Karrierewege und Möglichkeiten

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs begeistern, bieten sich zahlreiche Karrieremöglichkeiten. Ob Sie sich für Technologie, Compliance, Strategie oder operative Abläufe interessieren – es gibt eine Position, die Ihren Fähigkeiten und Ambitionen entspricht.

Weiterbildung und Zertifizierung

Um in diesem Bereich wettbewerbsfähig zu bleiben, sind Weiterbildung und professionelle Zertifizierungen unerlässlich. Zertifizierungen wie der Certified Fraud Examiner (CFE), der Certified Financial Services Auditor (CFSA) und der Certified Blockchain Specialist (CBS) können Ihre Fachkenntnisse erweitern und Ihnen neue Karrierechancen eröffnen.

Networking und berufliche Weiterentwicklung

Der Austausch mit anderen Fachleuten kann wertvolle Einblicke bieten und neue Chancen eröffnen. Die Teilnahme an Branchenkonferenzen, die Mitgliedschaft in Berufsverbänden sowie an Workshops und Seminaren sind hervorragende Möglichkeiten, in Kontakt zu bleiben und die Karriere voranzutreiben.

Abschluss

Die Zukunft im Blick: Tokenisierungsplattformen für Immobilien mit Renditen von über 8 % p. a.

In der sich ständig wandelnden Finanzwelt fasziniert ein Trend Investoren weltweit: Immobilien-Tokenisierungsplattformen, die Renditen von über 8 % p. a. versprechen. Dieser innovative Ansatz ist nicht nur ein Schlagwort, sondern ein revolutionärer Schritt hin zur Demokratisierung von Immobilieninvestitionen.

Was ist Immobilien-Tokenisierung?

Im Kern ist die Tokenisierung von Immobilien der Prozess der Umwandlung physischer Vermögenswerte wie Immobilien in digitale Token auf einer Blockchain. Diese Token repräsentieren Anteile am Eigentum oder an den Einnahmen des jeweiligen Immobilienvermögens. Im Prinzip ist es so, als würde man ein Stück Kuchen in einen digitalen Code umwandeln, den jeder kaufen, verkaufen oder handeln kann.

Die dahinterliegende Mechanik

Bei der Tokenisierung einer Immobilie wird das Eigentum in kleinere, überschaubare Einheiten, sogenannte Token, aufgeteilt. Jeder Token repräsentiert digital einen Anteil an der Immobilie. Dieser Prozess wird durch Smart Contracts ermöglicht, die die Verwaltung von Eigentumsrechten und Transaktionen automatisieren. Investoren können diese Token nun erwerben und sich so effektiv an der Immobilie beteiligen, ohne hohe Kapitalinvestitionen tätigen zu müssen.

Die Blockchain-Technologie gewährleistet Transparenz und Sicherheit und macht die Manipulation von Transaktionsdaten unmöglich. Dies schützt nicht nur Investoren, sondern vereinfacht auch die Komplexität traditioneller Immobilieninvestitionen.

Warum 8 %+ effektiver Jahreszins?

Der Reiz von Renditen von über 8 % bei Immobilien-Tokenisierungsplattformen liegt in ihren einzigartigen Geschäftsmodellen. Im Gegensatz zu herkömmlichen Immobilieninvestitionen, die oft hohe Summen und lange Haltefristen erfordern, können tokenisierte Immobilien Mieteinnahmen oder Wertsteigerungen generieren, die an die Token-Inhaber ausgeschüttet werden. Dieses Modell ermöglicht höhere Renditen aufgrund mehrerer Faktoren:

Hebelwirkung: Tokenisierungsplattformen nutzen häufig Immobilien, um die Rendite zu maximieren. Das bedeutet, dass geliehenes Geld in Immobilien investiert wird, wodurch die potenziellen Erträge gesteigert werden.

Diverse Portfolios: Durch die Zusammenlegung von Token aus verschiedenen Bereichen können Plattformen diversifizierte Anlageportfolios erstellen, was das Risiko naturgemäß reduziert und zu stabileren Renditen führen kann.

Zugang zu renditestarken Immobilien: Diese Plattformen haben oft exklusiven Zugang zu Immobilien, die hohe Mieteinnahmen generieren oder ein hohes Wertsteigerungspotenzial aufweisen.

Vorteile von Investitionen in tokenisierte Immobilien

Zugänglichkeit: Die Tokenisierung senkt die Einstiegshürde für Immobilieninvestitionen. Dank kleinerer Tokengrößen können auch Anleger mit begrenztem Kapital am Markt teilnehmen.

Liquidität: Im Gegensatz zu traditionellen Immobilien können tokenisierte Immobilien leichter auf Sekundärmärkten gekauft und verkauft werden, was den Anlegern eine höhere Liquidität bietet.

Transparenz: Die Blockchain-Technologie gewährleistet die transparente Erfassung aller Transaktionen und bietet Investoren somit volle Transparenz hinsichtlich Immobilienverwaltung und finanzieller Performance.

Globale Reichweite: Die Tokenisierung ermöglicht es Investoren aus aller Welt, ohne geografische Beschränkungen an Immobilienmärkten teilzunehmen.

Die Rolle der Blockchain-Technologie

Die Blockchain, das Rückgrat der Tokenisierung von Immobilien, bietet ein dezentrales, unveränderliches und transparentes Hauptbuch. Diese Technologie bildet die Grundlage des gesamten Prozesses und gewährleistet die Sicherheit und Nachvollziehbarkeit aller Transaktionen. Intelligente Verträge automatisieren und setzen Vereinbarungen ohne Zwischenhändler durch, wodurch Kosten gesenkt und die Effizienz gesteigert werden.

Mögliche Risiken und zu berücksichtigende Aspekte

Auch wenn die Aussicht auf eine Rendite von über 8 % verlockend ist, sollte man tokenisierte Immobilieninvestitionen mit kritischem Blick betrachten. Hier einige Risiken und zu beachtende Punkte:

Regulatorisches Umfeld: Die regulatorischen Rahmenbedingungen für Blockchain und tokenisierte Immobilien entwickeln sich stetig weiter. Ein umfassendes Verständnis des Rechtsrahmens in Ihrem Land ist daher unerlässlich.

Marktvolatilität: Wie jede Investition unterliegen auch tokenisierte Immobilien Marktschwankungen. Eine sorgfältige Due-Diligence-Prüfung ist daher unerlässlich.

Plattformzuverlässigkeit: Die Wahl einer seriösen und sicheren Plattform ist entscheidend. Informieren Sie sich über die bisherige Erfolgsbilanz der Plattform, ihre Sicherheitsmaßnahmen und Nutzerbewertungen.

Technologische Risiken: Obwohl die Blockchain robust ist, ist sie nicht immun gegen technologische Risiken wie Fehler in Smart Contracts oder Cybersicherheitsbedrohungen.

Abschluss

Immobilien-Tokenisierungsplattformen mit Renditen von über 8 % stellen einen Paradigmenwechsel bei Investitionsmöglichkeiten dar. Durch die Demokratisierung des Zugangs zu Immobilien und den Einsatz der Blockchain-Technologie verändern diese Plattformen unsere Sichtweise auf Immobilieninvestitionen grundlegend. Bei der Erkundung dieses vielversprechenden Bereichs sollten Sie die Vorteile gegen die potenziellen Risiken abwägen, um eine fundierte Anlagestrategie zu entwickeln.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit spezifischen Plattformen befassen, die bei der Tokenisierung von Immobilien eine Vorreiterrolle einnehmen, und Ihnen zeigen, wie Sie Ihre Reise in diese innovative Investitionslandschaft beginnen können.

Die Zukunft im Blick: Tokenisierungsplattformen für Immobilien mit Renditen von über 8 % p. a.

Detaillierte Analyse führender Plattformen mit über 8 % Jahreszins

In unserer vorherigen Analyse haben wir das transformative Potenzial von Immobilien-Tokenisierungsplattformen untersucht, die Renditen von über 8 % p. a. versprechen. Nun wollen wir einige der führenden Plattformen, die diese Innovation vorantreiben, genauer betrachten.

1. Propy

Überblick:

Propy ist eine wegweisende Plattform im Bereich der Immobilien-Tokenisierung. Sie bietet ein nahtloses Erlebnis für den Kauf, Verkauf und die Verwaltung tokenisierter Immobilien. Propys einzigartiger Ansatz kombiniert traditionelle Immobiliendienstleistungen mit Blockchain-Technologie und schafft so ein robustes Ökosystem für tokenisierte Immobilieninvestitionen.

Hauptmerkmale:

Bruchteilseigentum: Propy ermöglicht es Anlegern, Bruchteilsanteile an hochwertigen Immobilien zu erwerben und so den Immobilienmarkt zugänglicher zu machen. Intelligente Verträge: Propy nutzt intelligente Verträge, um Immobilientransaktionen zu automatisieren und abzusichern und so Transparenz und Effizienz zu gewährleisten. Globale Reichweite: Propy ermöglicht internationale Immobilieninvestitionen und bietet Zugang zu Objekten weltweit.

Warum 8 %+ effektiver Jahreszins?

Propy nutzt seine Immobilien, um die Rendite zu maximieren. Durch die Verwendung von Fremdkapital zur Investition in renditestarke Immobilien kann Propy seinen Anlegern beträchtliche Renditen ausschütten.

2. Nachgeben

Überblick:

YieldUp ist eine weitere führende Plattform im Bereich der Tokenisierung, die sich auf die Erzielung hoher Renditen durch innovative Immobilieninvestitionen konzentriert. Die Plattform ist auf die Tokenisierung von Mietobjekten spezialisiert und sichert Investoren so stetige Einkommensströme.

Hauptmerkmale:

Verteilung der Mieteinnahmen: YieldUp generiert Mieteinnahmen aus Immobilien, die anschließend an Token-Inhaber ausgeschüttet werden. Transparente Verwaltung: Alle Finanztransaktionen und Immobilienverwaltungsaktivitäten werden transparent in der Blockchain erfasst. Benutzerfreundliche Plattform: Die YieldUp-Plattform ist benutzerfreundlich gestaltet und eignet sich daher sowohl für Einsteiger als auch für erfahrene Investoren.

Warum 8 %+ effektiver Jahreszins?

Das Geschäftsmodell von YieldUp, bei dem Mieteinnahmen aus Immobilien genutzt werden, um Renditen an Token-Inhaber auszuschütten, kombiniert mit diversifizierten Immobilienportfolios, ermöglicht es dem Unternehmen, wettbewerbsfähige Renditen anzubieten.

3. Blockpass

Überblick:

Blockpass ist eine einzigartige Plattform, die Immobilientokenisierung mit Identitätsprüfung kombiniert. Sie ermöglicht es Investoren, tokenisierte Immobilien sicher zu kaufen und zu verkaufen und gleichzeitig die Identität und Glaubwürdigkeit aller Teilnehmer zu gewährleisten.

Hauptmerkmale:

Identitätsprüfung: Blockpass integriert eine Blockchain-basierte Identitätsprüfung, um sichere Transaktionen und Vertrauen zwischen den Teilnehmern zu gewährleisten. Bruchteilseigentum: Investoren können Bruchteilsanteile an Immobilien erwerben und so den Zugang zu Immobilien demokratisieren. Dezentrale Verwaltung: Smart Contracts verwalten Immobilientransaktionen und sorgen für Transparenz und Sicherheit.

Warum 8 %+ effektiver Jahreszins?

Blockpass nutzt renditestarke Immobilien und setzt Smart Contracts ein, um die Einnahmen effizient zu verwalten und zu verteilen, wodurch attraktive Renditen erzielt werden können.

4. RealT

Überblick:

RealT ist eine Plattform, die sich auf die Tokenisierung von Immobilienvermögen konzentriert, um Investoren Liquidität und Zugänglichkeit zu bieten. Ziel ist es, die Immobilieninvestitionslandschaft durch mehr Inklusion und Effizienz zu revolutionieren.

Hauptmerkmale:

Liquidität: Die RealT-Plattform ermöglicht den einfachen Kauf und Verkauf tokenisierter Immobilien auf Sekundärmärkten. Bruchteilsinvestitionen: Anleger können kleine Anteile an Immobilien erwerben und so den Kapitalbedarf reduzieren. Blockchain-Sicherheit: RealT nutzt Blockchain-Technologie, um sichere und transparente Transaktionen zu gewährleisten.

Warum 8 %+ effektiver Jahreszins?

Das Geschäftsmodell von RealT, das auf diversifizierten Portfolios und der Nutzung der Blockchain-Technologie für eine effiziente Verwaltung und Verteilung der Erträge basiert, trägt dazu bei, dass das Unternehmen hohe Renditen bieten kann.

Vergleichende Analyse

Obwohl all diese Plattformen verlockende Möglichkeiten bieten, ist es wichtig, bei der Auswahl der richtigen Plattform mehrere Faktoren zu berücksichtigen:

Plattformreputation: Recherchieren Sie die Geschichte der Plattform, Nutzerbewertungen und ihren allgemeinen Ruf in der Branche.

Immobilienportfolio: Bewerten Sie die Diversität und Performance der von der Plattform verwalteten Immobilien.

Gebühren und Entgelte: Machen Sie sich mit den Gebühren vertraut, die mit dem Investieren und Verwalten von Token auf der Plattform verbunden sind.

Sicherheitsmaßnahmen: Stellen Sie sicher, dass die Plattform über robuste Sicherheitsmaßnahmen verfügt, um Ihre Investitionen zu schützen.

Zukunftsaussichten

Die Zukunft der Tokenisierung von Immobilien sieht äußerst vielversprechend aus. Mit der Weiterentwicklung der Blockchain-Technologie können wir mit noch ausgefeilteren und sichereren Plattformen rechnen. Das Potenzial für hohe Renditen, kombiniert mit verbesserter Zugänglichkeit und Transparenz, macht dieses Feld besonders erschließungsreif.

Schlussbetrachtung

Die Zukunft gestalten Vom Web3-Revolutionsprogramm profitieren

Erschließen Sie Ihr digitales Vermögen Web3-Geldmöglichkeiten nutzen_2