Blockchain Die unsichtbare Revolution, die unsere Welt verändert

Klar, dabei kann ich Ihnen helfen! Hier ist ein leicht verständlicher Artikel über Blockchain, der ansprechend und attraktiv gestaltet ist und wie gewünscht in zwei Teilen präsentiert wird.

Es begann leise, ein Gemurmel im digitalen Äther über eine neue Art der Transaktionsabwicklung, ein System, das nicht auf dem Vertrauen in eine zentrale Instanz, sondern auf einem gemeinsamen, unveränderlichen Register basiert. Heute ist aus diesem Gemurmel ein lautes Getöse geworden – die Blockchain-Revolution. Sie haben den Begriff wahrscheinlich schon einmal gehört, vielleicht im Zusammenhang mit der volatilen Welt der Kryptowährungen wie Bitcoin. Doch Blockchain nur auf digitales Geld zu beschränken, ist, als würde man behaupten, das Internet sei nur für E-Mails da. Es ist so viel mehr, eine grundlegende Technologie mit dem Potenzial, unsere Art der Interaktion, der Transaktionen und des Vertrauens im digitalen Zeitalter und darüber hinaus grundlegend zu verändern.

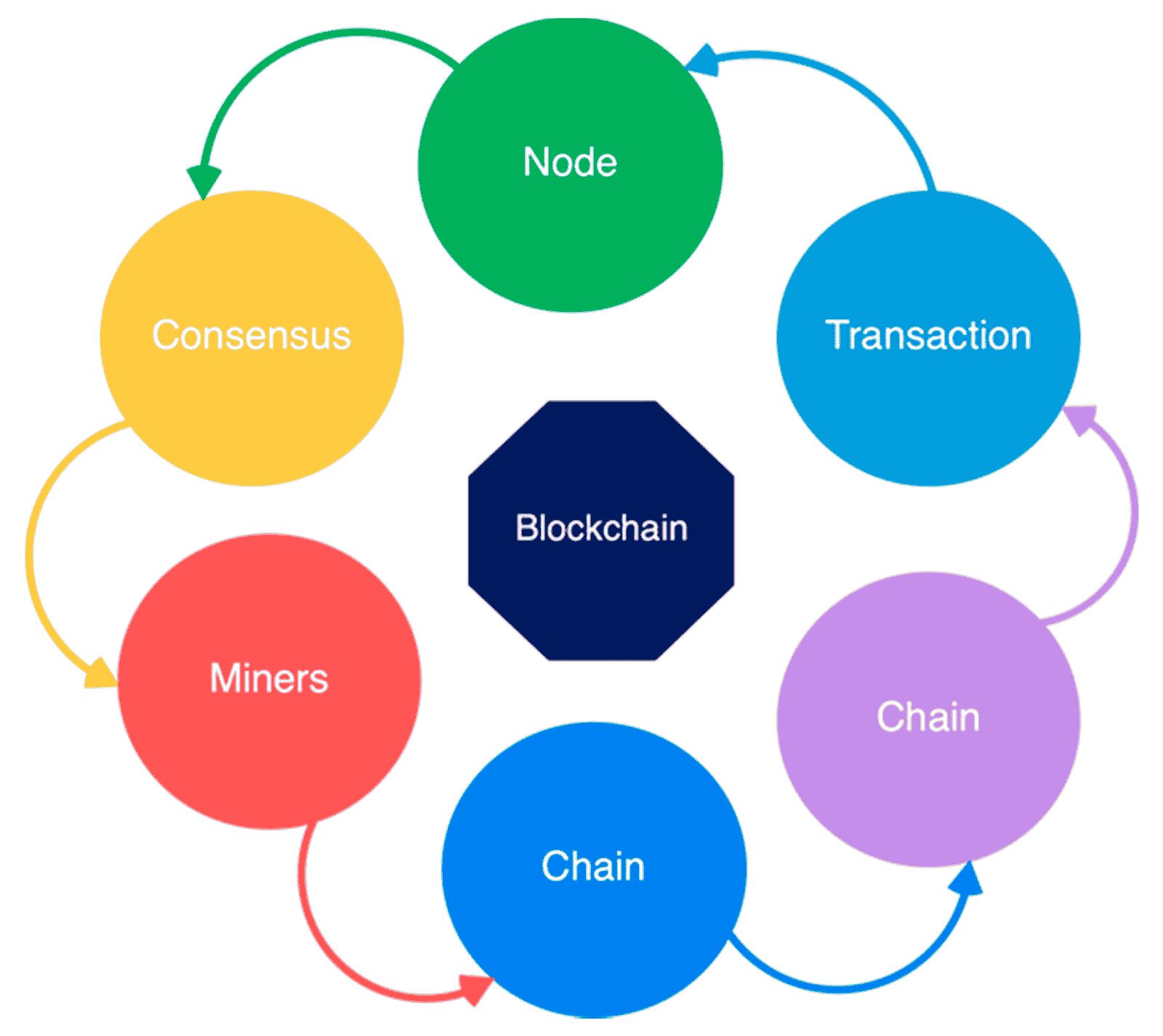

Stellen Sie sich ein Register vor, eine Aufzeichnung jeder Transaktion. Anstatt jedoch an einem einzigen Ort gespeichert und somit anfällig für einen einzelnen Fehler oder Manipulationen zu sein, wird es kopiert und auf Tausende, ja sogar Millionen von Computern weltweit verteilt. Dies ist das Wesen der Distributed-Ledger-Technologie (DLT), und die Blockchain ist ihre bekannteste Ausprägung. Jeder „Block“ in der Kette enthält eine Reihe von Transaktionen. Sobald ein Block abgeschlossen ist, wird er kryptografisch mit dem vorherigen verknüpft, wodurch eine ununterbrochene Kette entsteht. Diese Verknüpfung, zusammen mit der verteilten Struktur, macht es extrem schwierig, vergangene Aufzeichnungen zu verändern. Um eine einzelne Transaktion zu ändern, müsste man diesen Block und anschließend alle nachfolgenden Blöcke im Großteil des Netzwerks ändern – ein praktisch unmögliches Unterfangen. Diese inhärente Sicherheit und Transparenz machen die Blockchain so revolutionär.

Die Entstehung der Blockchain wird oft auf das Whitepaper von 2008 zurückgeführt, das unter dem Pseudonym Satoshi Nakamoto veröffentlicht wurde und Bitcoin vorstellte. Ziel war die Schaffung eines elektronischen Peer-to-Peer-Geldsystems, das Finanztransaktionen von der Kontrolle von Banken und Regierungen befreit. Dieser Schritt zur Dezentralisierung war revolutionär. Anstatt sich auf einen vertrauenswürdigen Vermittler wie eine Bank zur Überprüfung und Aufzeichnung von Transaktionen zu verlassen, ermöglicht die Blockchain direkte, sichere und transparente Transaktionen zwischen den Parteien. Diese Disintermediation ist ein zentraler Aspekt der Attraktivität der Blockchain und verspricht Effizienz, geringere Kosten und mehr Kontrolle für den Einzelnen.

Doch die Magie der Blockchain reicht weit über Finanztransaktionen hinaus. Im Kern ist sie ein System zur Schaffung und Aufrechterhaltung digitalen Vertrauens. In einer Welt, die zunehmend auf digitale Interaktionen angewiesen ist, wem können wir vertrauen? Traditionell haben wir uns auf Institutionen verlassen – Banken für finanzielles Vertrauen, Regierungen für rechtliches Vertrauen und zentrale Behörden für Datenintegrität. Die Blockchain bietet eine Alternative: Vertrauen, das in die Systemarchitektur selbst integriert ist. Dieses Vertrauen ist kein blinder Glaube; es ist ein überprüfbares Vertrauen, im Code verankert und über ein Netzwerk verteilt.

Betrachten wir die Auswirkungen auf Lieferketten. Stellen Sie sich eine Welt vor, in der jeder Schritt der Produktreise, vom Rohmaterial bis zu Ihrer Haustür, in einer Blockchain erfasst wird. Sie könnten einen QR-Code auf Ihrem neuen Gerät scannen und genau sehen, woher die Komponenten stammen, wer es hergestellt hat und wie es transportiert wurde. Diese Transparenz bekämpft Produktfälschungen, gewährleistet ethische Beschaffung und bietet Verbrauchern einen beispiellosen Einblick in die Herkunft ihrer Einkäufe. Unternehmen profitieren von optimierter Logistik, weniger Betrug und einem verbesserten Markenimage.

Dann gibt es Smart Contracts. Das sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf einer Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Man kann sich das wie einen automatisierten Treuhandservice vorstellen. Ein Smart Contract könnte beispielsweise Gelder verwahren und sie erst dann an den Verkäufer freigeben, wenn der Käufer den Warenerhalt bestätigt hat, oder automatisch Lizenzgebühren an einen Künstler auszahlen, sobald sein Song gestreamt wird. Dadurch entfällt die Notwendigkeit, dass Anwälte bestimmte Verträge entwerfen und überwachen. Prozesse werden beschleunigt, Streitigkeiten reduziert und sichergestellt, dass Verträge genau wie beabsichtigt eingehalten werden. Das Potenzial für die Automatisierung komplexer Verträge und Prozesse in verschiedenen Branchen, von Immobilien bis hin zu Versicherungen, ist enorm.

Der Aufstieg von Non-Fungible Tokens (NFTs) ist ein weiteres faszinierendes Beispiel für die Leistungsfähigkeit der Blockchain-Technologie, insbesondere im Bereich des digitalen Eigentums. Anders als Kryptowährungen, die fungibel sind (d. h. ein Bitcoin ist gegen einen anderen austauschbar), sind NFTs einzigartige digitale Vermögenswerte. Jedes NFT wird in einer Blockchain gespeichert und schafft so einen verifizierbaren und unveränderlichen Eigentumsnachweis für digitale Kunst, Musik, Sammlerstücke und sogar virtuelle Immobilien. Dies hat Kreativen völlig neue Wege eröffnet, ihre Werke direkt zu monetarisieren, und Sammlern ermöglicht, einzigartige digitale Objekte vertrauensvoll zu besitzen und zu handeln. Obwohl der NFT-Markt Schwankungen unterworfen war, stellt die zugrundeliegende Technologie einen bedeutenden Wandel in unserem Verständnis und der Verwaltung digitalen Eigentums dar. Sie beweist die Fähigkeit der Blockchain, Knappheit und Herkunft in die oft unbeständige Welt digitaler Inhalte zu bringen.

Die Blockchain ist keine einheitliche Technologie, sondern eine Familie von Technologien mit jeweils eigenen Eigenschaften und Anwendungsbereichen. Öffentliche Blockchains, wie beispielsweise die von Bitcoin und Ethereum, stehen jedem zur Teilnahme offen. Private oder erlaubnisbasierte Blockchains hingegen werden von einer einzelnen Organisation oder einem Konsortium kontrolliert und bieten mehr Datenschutz und Kontrolle. Sie eignen sich oft für Unternehmenslösungen, bei denen ein gewisses Maß an Zentralisierung erwünscht ist. Hybride Blockchains kombinieren Elemente beider Ansätze. Die Wahl des Blockchain-Typs hängt stark vom jeweiligen Anwendungsfall ab, wobei Dezentralisierung, Sicherheit, Geschwindigkeit und Datenschutz gegeneinander abgewogen werden müssen.

Wir stehen am Beginn dessen, was viele als Web3 bezeichnen, und die Blockchain-Technologie ist auf dem besten Weg, eine Schlüsselrolle einzunehmen. Web3 sieht ein dezentrales Internet vor, in dem Nutzer mehr Kontrolle über ihre Daten und digitalen Identitäten haben und Anwendungen nicht mehr von wenigen Großkonzernen kontrolliert werden. Die Blockchain bietet mit ihren inhärenten Funktionen für Datenschutz, Sicherheit und Eigentumsrechte die Infrastruktur für dieses gerechtere und nutzerzentrierte Internet. Es ist ein Paradigmenwechsel: von einem Netz zentralisierter Plattformen hin zu einem Netz dezentraler Netzwerke. Dadurch werden Einzelpersonen gestärkt und Innovationen auf eine Weise gefördert, deren Tragweite wir erst allmählich begreifen. Diese unsichtbare Revolution ist keine ferne Zukunft; sie findet jetzt statt und verändert subtil, aber sicher die Struktur unseres digitalen Lebens.

Die anfängliche Begeisterung für die Blockchain konzentrierte sich unbestreitbar auf Kryptowährungen. Bitcoin eroberte die Herzen der Öffentlichkeit als digitales Gold, Inflationsschutz und revolutionäres Zahlungssystem. Ethereum erweiterte mit der Einführung von Smart Contracts die Möglichkeiten und schuf eine Plattform für dezentrale Anwendungen (dApps). Plötzlich war die Blockchain nicht mehr nur ein Finanzbuch, sondern ein programmierbares Ökosystem für Innovationen. Dies führte zum rasanten Aufstieg des dezentralen Finanzwesens (DeFi), einer Bewegung, die darauf abzielt, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler abzubilden, allesamt basierend auf Smart Contracts auf Blockchains wie Ethereum.

DeFi hat Konzepte wie automatisierte Market Maker (AMMs) eingeführt, bei denen von Nutzern bereitgestellte Liquiditätspools sofortigen Handel ermöglichen, sowie Yield Farming, bei dem Nutzer durch die Bereitstellung von Liquidität Belohnungen verdienen können. Der Reiz liegt auf der Hand: größere Zugänglichkeit, potenziell höhere Renditen und ein transparenteres Finanzsystem. DeFi ist jedoch auch ein Neuland mit eigenen Risiken, darunter Schwachstellen in Smart Contracts, impermanente Verluste und regulatorische Unsicherheit. Dennoch unterstreicht sein rasantes Wachstum den tief verwurzelten Wunsch nach einem offeneren Finanzsystem, das weniger von traditionellen Gatekeepern abhängig ist.

Über den Finanzsektor hinaus wird das Potenzial der Blockchain zur Verbesserung von Sicherheit und Transparenz in zahlreichen Bereichen erforscht. Staatliche Dienstleistungen könnten effizienter und vertrauenswürdiger werden. Stellen Sie sich Wahlsysteme vor, in denen jede Stimme in einer Blockchain gespeichert wird. Dies würde Wahlbetrug praktisch unmöglich machen und eine transparente Überprüfung der Ergebnisse ermöglichen. Grundbuchämter, Identitätsmanagement und sogar die Verteilung sozialer Leistungen könnten revolutioniert werden, wodurch Korruption reduziert und sichergestellt würde, dass Ressourcen die Bedürftigen erreichen.

Das Gesundheitswesen ist ein weiterer Sektor, der von der transformativen Kraft der Blockchain profitieren kann. Patientendaten, die derzeit fragmentiert und oft unzugänglich sind, könnten sicher in einer Blockchain gespeichert und verwaltet werden. Dies gäbe Patienten mehr Kontrolle über ihre Daten und ermöglichte gleichzeitig autorisierten medizinischen Fachkräften einen nahtlosen Zugriff. Dadurch könnten effizientere Diagnosen, bessere Forschung und eine optimierte Patientenversorgung ermöglicht werden – und das alles unter Einhaltung strenger Datenschutzstandards. Die Unveränderlichkeit der Blockchain gewährleistet, dass medizinische Daten manipulationssicher sind – ein entscheidender Faktor in einem Bereich, in dem Genauigkeit von höchster Bedeutung ist.

Auch die Unterhaltungsbranche spürt die Auswirkungen. Von der Sicherstellung einer fairen Tantiemenverteilung an Künstler durch Smart Contracts bis hin zur Stärkung der Rechte von Fans an digitalen Sammlerstücken und einzigartigen Erlebnissen durch NFTs – die Blockchain bietet neue Modelle für Interaktion und Vergütung. Künstler können traditionelle Zwischenhändler umgehen, eine direktere Beziehung zu ihrem Publikum aufbauen und einen größeren Anteil ihrer Einnahmen behalten. Diese Demokratisierung der Kreativwirtschaft ist eine starke Kraft.

Es ist jedoch unerlässlich, die Herausforderungen und Komplexitäten anzuerkennen, die mit dieser revolutionären Technologie einhergehen. Skalierbarkeit stellt für viele Blockchains weiterhin eine große Herausforderung dar. Mit zunehmender Nutzerzahl und Transaktionsanzahl können manche Netzwerke langsam und teuer werden, was zu Frustration führt und die breite Akzeptanz einschränkt. Entwickler arbeiten aktiv an Lösungen wie Layer-2-Skalierungsmechanismen und neuen Konsensmechanismen, um diese Probleme zu beheben.

Der Energieverbrauch ist ein weiteres viel diskutiertes Thema, insbesondere bei Blockchains, die einen „Proof-of-Work“-Konsensmechanismus wie Bitcoin verwenden. Die zur Validierung von Transaktionen benötigte Rechenleistung kann erheblich sein und zu einem signifikanten Energieverbrauch führen. Obwohl viele neuere Blockchains auf energieeffizientere „Proof-of-Stake“-Mechanismen umsteigen und selbst Bitcoin nachhaltigere Energiequellen erforscht, bleibt dies ein kritischer Bereich für kontinuierliche Innovation und verantwortungsvolle Entwicklung.

Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Da die Blockchain-Technologie immer stärker in unseren Alltag Einzug hält, stehen Regierungen weltweit vor der Frage, wie Kryptowährungen, DeFi und andere Blockchain-Anwendungen reguliert werden sollen. Diese Unsicherheit kann Innovationen hemmen und Risiken für Nutzer und Unternehmen gleichermaßen bergen. Klarere regulatorische Rahmenbedingungen sind notwendig, um ein verantwortungsvolles Wachstum und eine breite Akzeptanz zu fördern.

Darüber hinaus kann die Benutzererfahrung vieler Blockchain-Anwendungen für den Durchschnittsnutzer abschreckend wirken. Die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren und die Navigation in dezentralen Schnittstellen erfordern ein technisches Know-how, das noch nicht weit verbreitet ist. Damit die Blockchain ihr volles Potenzial entfalten und so allgegenwärtig wie das Internet werden kann, muss die Benutzererfahrung so intuitiv und reibungslos wie möglich gestaltet werden. Genau hier liegt der Fokus vieler aktueller Entwicklungsbemühungen – die Leistungsfähigkeit der Blockchain für alle zugänglich zu machen.

Trotz dieser Herausforderungen ist die Dynamik der Blockchain unbestreitbar. Sie verkörpert Dezentralisierung, Transparenz und Unveränderlichkeit – Prinzipien, die in einer Welt, die nach mehr Vertrauen und Gerechtigkeit strebt, großen Anklang finden. Von der Grundlage für die nächste Generation des Internets (Web3) bis hin zur Revolutionierung von Lieferketten, Gesundheitswesen und Finanzwesen: Die Blockchain schafft die Infrastruktur für eine sicherere, transparentere und nutzerzentrierte Zukunft. Es ist ein fortlaufender Prozess, ein komplexes Geflecht aus Code, Community und Innovation. Während wir ihr enormes Potenzial weiter erforschen, ist eines klar: Die unsichtbare Revolution der Blockchain ist gekommen, um zu bleiben, und sie verändert die Welt, in der wir leben, grundlegend – Block für Block.

Tauchen Sie ein in die Zukunft des Finanzwesens, wo KI im Bereich Payment Finance Intent die Zahlungsabwicklung revolutioniert. Dieser Artikel beleuchtet das transformative Potenzial von KI im Finanzwesen und bietet einen aufschlussreichen und spannenden Einblick in die Vorteile, Herausforderungen und Zukunftsperspektiven dieser Technologie.

Zahlungsfinanzierung, KI-gestützte Finanztechnologie, Fintech-Innovation, KI im Finanzwesen, intelligente Zahlungslösungen, Zukunft des Bankwesens, Transaktionsautomatisierung, Finanzintelligenz, KI-gestütztes Finanzwesen

Einführung in die Zahlungsfinanzierungs-Intent-KI

In der sich rasant entwickelnden Welt der Finanztechnologie hat sich ein Begriff als bahnbrechend erwiesen: Payment Finance Intent AI. Dieses fortschrittliche System nutzt künstliche Intelligenz, um die Art und Weise, wie wir Finanztransaktionen verstehen und verwalten, grundlegend zu verändern. Stellen Sie sich eine Welt vor, in der Ihr Bankensystem Ihre Ausgabengewohnheiten vorhersagen, optimale Zahlungspläne vorschlagen und Transaktionen sogar punktgenau automatisieren kann. Das ist das Versprechen von Payment Finance Intent AI.

Die Mechanismen der KI im Finanzwesen

Im Zentrum von Payment Finance Intent AI steht maschinelles Lernen. Diese Algorithmen analysieren riesige Datenmengen, um Muster im Ausgabeverhalten, der Transaktionshistorie und sogar Markttrends zu erkennen. Dieser datenbasierte Ansatz ermöglicht es dem System, effiziente und personalisierte Entscheidungen in Echtzeit zu treffen. Stellen Sie sich einen Finanzberater vor, der rund um die Uhr im Einsatz ist und stets über die aktuellsten Marktinformationen verfügt. Genau das bietet Payment Finance Intent AI.

Verbesserte Sicherheit und Betrugsprävention

Sicherheit hat in der Finanzwelt höchste Priorität. Traditionelle Methoden zur Absicherung von Transaktionen reichen oft nicht aus und bieten so Angriffsfläche für Betrug und Hackerangriffe. Payment Finance Intent AI setzt neue Maßstäbe in puncto Sicherheit durch hochentwickelte Algorithmen, die ungewöhnliche Muster erkennen und potenzielle Bedrohungen kennzeichnen. Durch kontinuierliches Lernen und Anpassen an neue Betrugsmethoden bietet die Lösung einen dynamischen Schutzschild gegen Cyberangriffe und gewährleistet so die Sicherheit Ihrer Finanztransaktionen.

Personalisierte Finanzdienstleistungen

Die Zeiten standardisierter Bankdienstleistungen sind vorbei. Payment Finance Intent AI passt Finanzdienstleistungen individuell an Ihre Bedürfnisse an. Durch das Verständnis Ihrer persönlichen Ausgabenmuster und finanziellen Ziele erhalten Sie personalisierte Empfehlungen für Budgetierung, Sparen und Investitionen. Diese hohe Personalisierung garantiert Ihnen relevante und direkt umsetzbare Beratung, die Sie beim Erreichen Ihrer finanziellen Ziele effektiver unterstützt.

Optimierung der Zahlungsprozesse

Einer der größten Vorteile von Payment Finance Intent AI ist die Vereinfachung von Zahlungsprozessen. Herkömmliche Zahlungssysteme sind oft umständlich und erfordern zahlreiche Schritte und manuelle Eingriffe. Payment Finance Intent AI automatisiert diese Prozesse und macht Transaktionen dadurch schneller, einfacher und effizienter. Von automatischen Rechnungszahlungen bis hin zur Währungsumrechnung in Echtzeit – das KI-System übernimmt alles, sodass Sie sich auf das Wesentliche konzentrieren können.

Fallstudien und Anwendungen in der Praxis

Um die Auswirkungen von Payment Finance Intent AI zu verstehen, schauen wir uns einige reale Anwendungsbeispiele an. Im Einzelhandel können KI-gestützte Systeme beispielsweise das Konsumverhalten vorhersagen und personalisierte Angebote unterbreiten, was zu höheren Umsätzen und größerer Kundenzufriedenheit führt. Im Bereich Corporate Finance kann KI die Rechnungsverarbeitung und die Lieferkettenfinanzierung automatisieren, wodurch Betriebskosten gesenkt und das Cashflow-Management verbessert werden.

Die Zukunft von Finanztransaktionen

Die Zukunft von Finanztransaktionen sieht mit Payment Finance Intent AI an der Spitze äußerst vielversprechend aus. Mit der Weiterentwicklung der Technologie können wir noch fortschrittlichere Funktionen wie prädiktive Analysen, Finanzberatung in Echtzeit und reibungslose grenzüberschreitende Transaktionen erwarten. Die Integration von Blockchain und KI könnte Sicherheit und Transparenz weiter verbessern und den Weg für eine neue Ära des Vertrauens im digitalen Finanzwesen ebnen.

Abschluss

Die Zahlungsabsichts-KI stellt einen bedeutenden Fortschritt in der Finanztechnologie dar. Durch die Nutzung künstlicher Intelligenz bietet sie erhöhte Sicherheit, personalisierte Services und optimierte Zahlungsprozesse. Zukünftig wird diese Technologie zweifellos eine entscheidende Rolle bei der Gestaltung der Zukunft des Finanzwesens spielen und es für alle zugänglicher, effizienter und sicherer machen.

Die Herausforderungen der KI im Finanzwesen meistern

Das Potenzial von KI im Bereich Payment Finance Intent ist zwar enorm, doch birgt sie auch Herausforderungen. Das Verständnis dieser Hürden ist unerlässlich für alle, die KI-gestützte Finanzdienstleistungen implementieren oder in sie investieren möchten.

Bedenken hinsichtlich des Datenschutzes

Eine der größten Sorgen im Zusammenhang mit KI im Finanzwesen ist der Datenschutz. KI-Systeme benötigen riesige Datenmengen, um effektiv zu funktionieren. Dies wirft Fragen hinsichtlich der Erhebung, Speicherung und Nutzung dieser Daten auf. Der Schutz sensibler Finanzinformationen vor Datenschutzverletzungen und Missbrauch ist von entscheidender Bedeutung. Finanzinstitute müssen daher robuste Datenschutzmaßnahmen und transparente Richtlinien zur Datennutzung einführen, um das Vertrauen ihrer Kunden zu gewinnen.

Einhaltung gesetzlicher Bestimmungen

Die Finanzbranche ist stark reguliert, und die Integration von KI in dieses Umfeld stellt besondere Herausforderungen an die Einhaltung der Vorschriften dar. KI-Systeme müssen strenge regulatorische Standards erfüllen, die komplex und einem ständigen Wandel unterworfen sein können. Finanzinstitute müssen den regulatorischen Anforderungen stets einen Schritt voraus sein und sicherstellen, dass ihre KI-Systeme den Gesetzen zum Datenschutz, zur Betrugsbekämpfung und zur Finanzberichterstattung entsprechen.

Integration mit bestehenden Systemen

Eine weitere Herausforderung ist die Integration von KI-Systemen in die bestehende Finanzinfrastruktur. Viele Finanzinstitute verfügen über veraltete Systeme, die sich nur schwer modernisieren lassen. Die Integration von KI in diese Systeme kann technisch anspruchsvoll sein und erhebliche Investitionen in neue Technologien und Infrastruktur erfordern. Es gilt, ein Gleichgewicht zwischen der Aufrechterhaltung der bestehenden Systeme und der Einführung neuer KI-gestützter Lösungen zu finden.

Ethische Überlegungen

Der Einsatz von KI im Finanzwesen wirft auch ethische Fragen auf. Wie lässt sich beispielsweise sicherstellen, dass KI-Systeme keine Vorurteile oder Diskriminierung im Finanzdienstleistungssektor fortführen? Es besteht das Risiko, dass KI unbeabsichtigt bestehende Verzerrungen in den Daten lernt und reproduziert, was zu einer unfairen Behandlung bestimmter Gruppen führen könnte. Ethische KI-Praktiken und regelmäßige Prüfungen sind notwendig, um diese Risiken zu mindern und faire und gerechte Finanzdienstleistungen für alle zu gewährleisten.

Qualifikationslücke und Anpassung der Arbeitskräfte

Der rasante Fortschritt der KI-Technologie stellt auch die Arbeitskräfte vor Herausforderungen. Finanzinstitute müssen ihre Mitarbeiter weiterbilden, damit diese effektiv mit KI-Systemen arbeiten können. Dies umfasst Schulungen in KI-Technologien, Datenanalyse und Cybersicherheit. Zudem werden neue Positionen benötigt, die sich auf die Entwicklung, Wartung und ethische Überwachung von KI konzentrieren.

Beispiele für Herausforderungen aus der Praxis

Um diese Herausforderungen besser zu verstehen, betrachten wir einige Beispiele aus der Praxis. Im Jahr 2021 implementierte eine große Bank ein KI-System zur Automatisierung ihres Kreditgenehmigungsprozesses. Obwohl das System anfänglich vielversprechende Ergebnisse lieferte, wurde bald deutlich, dass die KI aus verzerrten Daten lernte, was zu diskriminierenden Genehmigungsquoten führte. Dieser Vorfall verdeutlichte die Bedeutung ethischer KI-Praktiken und die Notwendigkeit kontinuierlicher Überwachung und Prüfung.

Der Weg vor uns

Trotz dieser Herausforderungen überwiegen die potenziellen Vorteile von KI im Zahlungsverkehrsfinanzierungssektor die Hürden bei Weitem. Finanzinstitute, die diese Herausforderungen erfolgreich meistern, werden KI optimal nutzen können, um sich Wettbewerbsvorteile zu sichern. Kontinuierliche Innovation, ethisches Handeln und die strikte Einhaltung regulatorischer Vorgaben sind entscheidend für die erfolgreiche Integration von KI im Finanzwesen.

Abschluss

Je tiefer wir in die Welt der KI-gestützten Zahlungsfinanzierungsabsicht eintauchen, desto deutlicher wird, dass die Technologie zwar immenses Potenzial birgt, aber auch erhebliche Herausforderungen mit sich bringt. Der Umgang mit Datenschutzbedenken, die Einhaltung regulatorischer Vorgaben, Integrationsschwierigkeiten, ethische Aspekte und die Anpassung der Belegschaft sind entscheidende Schritte, um das volle Potenzial von KI im Finanzwesen auszuschöpfen. Indem wir diese Herausforderungen proaktiv und ethisch angehen, können wir den Weg für eine Zukunft ebnen, in der KI-gestützte Finanzdienstleistungen nicht nur effizient und sicher, sondern auch fair und inklusiv sind.

Indem wir sowohl das Potenzial als auch die Herausforderungen von KI-gestützter Zahlungsabsichtserkennung untersuchen, gewinnen wir ein umfassendes Verständnis ihrer Rolle bei der Gestaltung der Zukunft des Finanzwesens. Mit dem fortschreitenden technologischen Fortschritt werden zweifellos bedeutende Veränderungen eintreten, die Finanzdienstleistungen für alle zugänglicher, effizienter und sicherer machen.

Dezentrale grüne Gewinne boomen – Eine nachhaltige Revolution

Erforschung der Grenzen – Der Aufstieg digitaler DeSci-Assets