Finanzielle Inklusion durch biometrisches Web3-Login – Erschließung des globalen Zugangs

In der sich ständig weiterentwickelnden digitalen Welt hat sich das Konzept der finanziellen Inklusion zu einer entscheidenden Säule für globales Wirtschaftswachstum und Stabilität entwickelt. Finanzielle Inklusion bezeichnet den Prozess, sicherzustellen, dass Privatpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen haben, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise.

Die traditionellen Finanzsysteme sind zwar effektiv, lassen aber einen erheblichen Teil der Weltbevölkerung, insbesondere in Entwicklungsländern, oft ohne Zugang zu diesen grundlegenden Dienstleistungen zurück. Hier bietet die Kombination von biometrischen Technologien und Web3 eine revolutionäre Lösung: ein biometrisches Web3-Login.

Web3, die nächste Generation des Internets, zeichnet sich durch Dezentralisierung und den Einsatz der Blockchain-Technologie aus. Es verspricht nicht nur ein sichereres und transparenteres Web, sondern auch die Chance, die Barrieren abzubauen, die viele Menschen bisher vom Zugang zu Finanzdienstleistungen ausgeschlossen haben. Biometrische Authentifizierung, die einzigartige biologische Merkmale wie Fingerabdrücke, Gesichtserkennung oder Iris-Scans nutzt, bietet zusätzliche Sicherheit und Zugänglichkeit.

Das Versprechen der biometrischen Authentifizierung

Biometrische Authentifizierung nutzt einzigartige biologische Merkmale zur Identitätsprüfung eines Nutzers. Diese Technologie hat sich aufgrund ihrer Genauigkeit und einfachen Implementierung in verschiedenen Bereichen, von der Sicherheit bis zum Gesundheitswesen, etabliert. In Kombination mit Web3 ermöglicht die biometrische Authentifizierung einen nahtlosen, sicheren und inklusiven Zugang zu Finanzdienstleistungen.

Zu den wichtigsten Vorteilen der biometrischen Authentifizierung gehören:

Zugänglichkeit: Biometrische Systeme können überall dort eingesetzt werden, wo ein Gerät mit Kamera oder Sensor verfügbar ist. Das bedeutet, dass auch Menschen ohne herkömmliche Ausweispapiere Zugang zu Finanzdienstleistungen haben.

Sicherheit: Biometrische Identifikatoren sind für jede Person einzigartig und können nicht einfach kopiert oder gestohlen werden, wodurch das Risiko von Betrug und Identitätsdiebstahl erheblich reduziert wird.

Effizienz: Der Prozess ist schnell und unkompliziert, wodurch der Zeit- und Arbeitsaufwand für die Identitätsprüfung reduziert wird, was insbesondere in Regionen von Vorteil ist, in denen bürokratische Prozesse umständlich sein können.

Die Lücke schließen

Eine der größten Herausforderungen für die finanzielle Inklusion ist der Mangel an Ausweisdokumenten, insbesondere in ländlichen und unterentwickelten Gebieten. Biometrische Authentifizierung löst dieses Problem, indem sie auf angeborenen biologischen Merkmalen anstatt auf externen Dokumenten basiert. Dadurch kann jeder, unabhängig von seiner Herkunft, ein Bankkonto eröffnen, einen Kredit beantragen oder eine Versicherung abschließen.

Darüber hinaus ermöglicht die dezentrale Struktur von Web3 die Bereitstellung von Finanzdienstleistungen ohne zentrale Kontrollinstanz. Diese Dezentralisierung senkt die Gemeinkosten und ermöglicht die Versorgung abgelegener und unterversorgter Gebiete, in denen die traditionelle Bankeninfrastruktur fehlt.

Stärkung derjenigen ohne Bankkonto

Die Bevölkerung ohne Bankkonto – weltweit schätzungsweise über 1,7 Milliarden Menschen – könnte enorm von der biometrischen Web3-Anmeldung profitieren. Für Menschen in Entwicklungsländern kann die biometrische Authentifizierung einen entscheidenden Unterschied machen, da sie ihnen die Mittel an die Hand gibt, ihre Finanzen zu verwalten, für die Zukunft zu sparen und Zugang zu Krediten zu erhalten.

Stellen Sie sich einen Bauern in einem abgelegenen Dorf vor, der noch nie ein Bankkonto besessen hat. Mit einem biometrischen Web3-Login kann dieser Bauer nun:

Eröffnen Sie ein Konto per Fingerabdruckscan. Erhalten Sie Mikrokredite für Saatgut oder Ausrüstung. Sparen Sie für zukünftige Bedürfnisse, ohne eine herkömmliche Bankfiliale aufsuchen zu müssen. Überweisen Sie Geld an Familienmitglieder im Ausland – unkompliziert und ohne die umständlichen Prozesse herkömmlicher Geldtransferdienste.

Die Rolle der Blockchain

Die Blockchain-Technologie bildet die Grundlage von Web3 und spielt eine entscheidende Rolle für die Sicherheit und Transparenz von Transaktionen. Jede Transaktion wird in einer Blockchain unveränderlich und nachvollziehbar gespeichert, wodurch das Risiko von Betrug und Fehlern reduziert wird.

Für die finanzielle Inklusion bietet die Blockchain Folgendes:

Transparenz: Alle Transaktionen werden in einem öffentlichen Register erfasst, sodass alle Beteiligten die Transaktionshistorie einsehen können. Diese Transparenz schafft Vertrauen und verringert das Korruptionsrisiko.

Niedrige Kosten: Durch den Wegfall von Zwischenhändlern kann die Blockchain die mit Finanztransaktionen verbundenen Kosten erheblich senken.

Rückverfolgbarkeit: Das unveränderliche Hauptbuch der Blockchain bedeutet, dass jede Transaktion zurückverfolgt werden kann, was für die Einhaltung gesetzlicher Vorschriften und die Betrugsprävention von entscheidender Bedeutung ist.

Beispiele aus der Praxis

Mehrere Initiativen nutzen bereits biometrische Authentifizierung und Blockchain, um finanzielle Inklusion zu fördern. In Kenia beispielsweise hat der mobile Zahlungsdienst M-Pesa erfolgreich Millionen von Menschen ohne Bankkonto erreicht und ermöglicht ihnen, Geld zu senden und zu empfangen, Rechnungen zu bezahlen und sogar zu sparen. Dieser Erfolg ist maßgeblich auf den einfachen Zugang durch mobile Technologie und biometrische Verifizierung zurückzuführen.

In ähnlicher Weise nutzt die indische Regierung im Rahmen ihres Aadhaar-Programms die biometrische Identifizierung, um jedem Bürger eine eindeutige ID zuzuweisen, die ihm den Zugang zu verschiedenen staatlichen Dienstleistungen, einschließlich Finanzprodukten, ermöglicht.

Abschluss

Die Kombination aus biometrischer Authentifizierung und Web3 stellt einen Meilenstein auf dem Weg zu finanzieller Inklusion dar. Durch die Nutzung der einzigartigen Vorteile dieser Technologien wird es möglich, die Barrieren abzubauen, die historisch gesehen große Teile der Weltbevölkerung von der Teilnahme am Finanzsystem ausgeschlossen haben.

Mit Blick auf die Zukunft ist das Potenzial dieser Integration, den Zugang zu Finanzdienstleistungen zu demokratisieren, Betrug zu reduzieren und die Effizienz zu steigern, immens. Es geht nicht nur um Technologie, sondern um die Schaffung eines inklusiveren, gerechteren und zugänglicheren Finanzsystems für alle Menschen weltweit.

Im nächsten Teil werden wir uns eingehender mit den technischen Aspekten der biometrischen Web3-Anmeldung, ihren Auswirkungen auf die Weltwirtschaft und den Zukunftsaussichten für die finanzielle Inklusion befassen.

Technische Grundlagen und globale Auswirkungen

Im zweiten Teil unserer Untersuchung zum Thema finanzielle Inklusion mittels biometrischer Web3-Anmeldung werden wir uns mit den technischen Details der Funktionsweise der biometrischen Authentifizierung innerhalb des Web3-Ökosystems befassen. Darüber hinaus werden wir die weiterreichenden Auswirkungen dieser Technologie auf die Weltwirtschaft untersuchen und einen Blick in die Zukunft der finanziellen Inklusion werfen.

Technische Aspekte der biometrischen Web3-Anmeldung

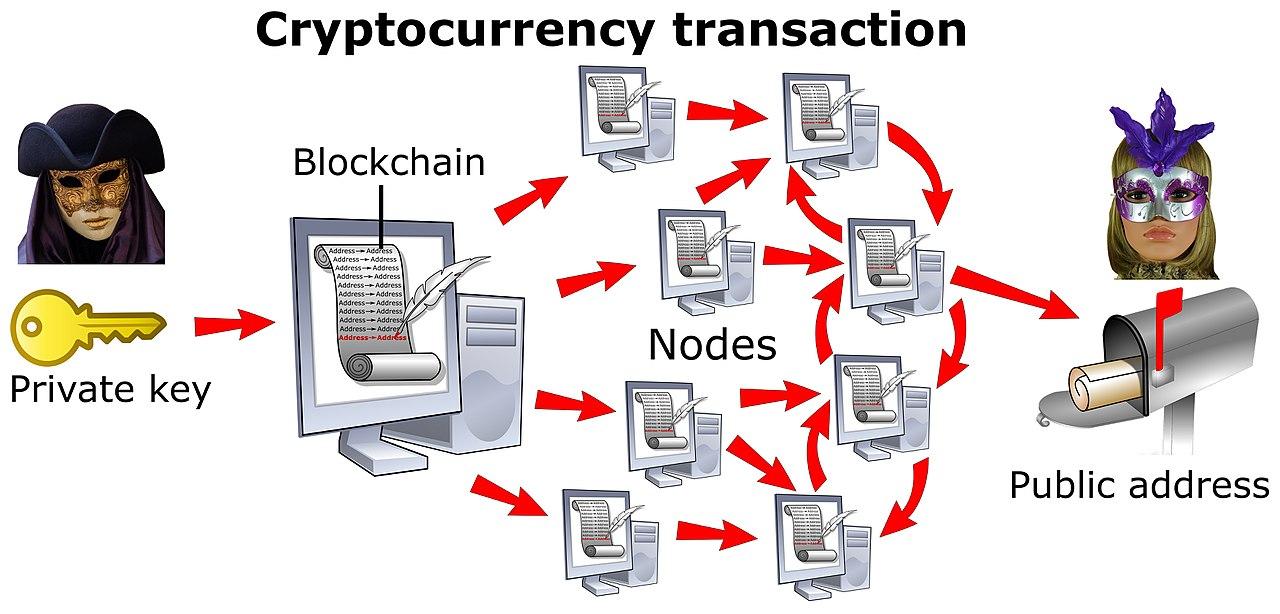

Die biometrische Authentifizierung im Web3-Framework ist ein komplexer Prozess, der die Sicherheit der Blockchain-Technologie mit der Einzigartigkeit biometrischer Merkmale kombiniert. Im Folgenden wird die Funktionsweise genauer erläutert:

Datenerfassung: Der Prozess beginnt mit der Erfassung biometrischer Daten, wie z. B. Fingerabdrücke, Gesichtsscans oder Iriserkennung. Diese Daten werden mithilfe spezieller Geräte wie Scanner oder Kameras erfasst.

Datenübertragung: Die erfassten biometrischen Daten werden verschlüsselt und an ein Blockchain-Netzwerk übertragen. Die Verschlüsselung gewährleistet die Sicherheit der Daten während der Übertragung.

Blockchain-Speicherung: Auf der Blockchain werden die biometrischen Daten in einen kryptografischen Hash umgewandelt. Dieser Hash ist für jede Person einzigartig und wird sicher und unveränderlich auf der Blockchain gespeichert. Durch die Verwendung der Blockchain wird sichergestellt, dass die Daten nicht manipuliert oder verändert werden können.

Authentifizierung: Wenn sich ein Benutzer authentifizieren muss, gibt er seine biometrischen Daten erneut an. Diese Daten werden mit dem in der Blockchain gespeicherten Hashwert verglichen. Stimmen die Werte überein, ist der Benutzer authentifiziert und erhält Zugriff.

Intelligente Verträge: Biometrische Authentifizierung wird häufig durch intelligente Verträge ermöglicht – selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese intelligenten Verträge können verschiedene Finanztransaktionen automatisieren und so den Bedarf an manuellen Eingriffen reduzieren.

Verbesserte Sicherheit und Effizienz

Die Integration biometrischer Authentifizierung in Web3 erhöht nicht nur die Sicherheit, sondern auch die Effizienz. Traditionelle Bankensysteme involvieren oft mehrere Intermediäre, was nicht nur die Kosten steigert, sondern auch die Komplexität erhöht. Im Gegensatz dazu bietet die biometrische Web3-Anmeldung folgende Vorteile:

Betrugsprävention: Die Einzigartigkeit biometrischer Daten macht es Betrügern praktisch unmöglich, diese zu kopieren, wodurch Identitätsdiebstahl und Betrug deutlich reduziert werden. Kostensenkung: Durch den Wegfall von Zwischenhändlern werden Transaktionskosten gesenkt und Finanzdienstleistungen erschwinglicher. Prozessbeschleunigung: Der optimierte Prozess der biometrischen Authentifizierung und die Automatisierung durch Smart Contracts ermöglichen eine schnelle und effiziente Abwicklung von Transaktionen.

Auswirkungen auf die Weltwirtschaft

Die potenziellen Auswirkungen der biometrischen Web3-Anmeldung auf die Weltwirtschaft sind tiefgreifend. So könnte sie die Zukunft prägen:

Wirtschaftswachstum: Durch den Zugang zu Finanzdienstleistungen für Menschen ohne Bankkonto kann die biometrische Web3-Anmeldung das Wirtschaftswachstum ankurbeln. Menschen, die zuvor vom Finanzsystem ausgeschlossen waren, können nun sparen, investieren und ihre Unternehmen ausbauen und so zur lokalen und nationalen Wirtschaft beitragen.

Finanzielle Stabilität: Eine stärkere Beteiligung am Finanzsystem kann zu größerer finanzieller Stabilität führen. Wenn mehr Menschen Zugang zu Bankdienstleistungen haben, steigt das Spar- und Investitionsniveau, was dazu beitragen kann, wirtschaftliche Abschwünge besser zu überstehen.

Armutsbekämpfung: Finanzielle Inklusion ist eng mit der Armutsbekämpfung verknüpft. Der Zugang zu Bankdienstleistungen ermöglicht es Einzelpersonen, für die Zukunft zu sparen, in Bildung oder Gesundheitsversorgung zu investieren und Vermögen aufzubauen, wodurch Familien und Gemeinschaften aus der Armut befreit werden können.

Innovation und Wettbewerb: Die Einführung des biometrischen Web3-Logins kann Innovationen im Finanzsektor anstoßen. Neue Technologien und Dienstleistungen werden entstehen, um den Bedürfnissen der Bevölkerung ohne Bankzugang gerecht zu werden, was zu mehr Wettbewerb und besseren Dienstleistungen führen wird.

Zukunftsaussichten

Die Zukunft der finanziellen Inklusion durch biometrisches Web3-Login ist vielversprechend. Mit der fortschreitenden technologischen Entwicklung können wir noch ausgefeiltere und benutzerfreundlichere biometrische Systeme erwarten. Die Integration von künstlicher Intelligenz und maschinellem Lernen wird die Genauigkeit und Effizienz der biometrischen Authentifizierung weiter verbessern.

Politik und Regulierung

Die technischen Aspekte sind zwar vielversprechend, doch der Erfolg des biometrischen Web3-Logins bei der Erreichung finanzieller Inklusion hängt auch von unterstützenden politischen Rahmenbedingungen und Regulierungen ab. Regierungen, Finanzinstitute und Technologieanbieter müssen zusammenarbeiten, um ein Umfeld zu schaffen, das die Einführung dieser Technologien fördert.

Rabattprovisionen im Cross-Chain-DeFi: Die Grundlagen erklärt

Im dynamischen und sich ständig weiterentwickelnden Bereich der dezentralen Finanzen (DeFi) haben sich Rabattprovisionen als zentrale Innovation etabliert, insbesondere im Kontext von Cross-Chain-DeFi-Ökosystemen. Dieser faszinierende Mechanismus birgt das Potenzial, die Interaktion von Nutzern mit dezentralen Plattformen grundlegend zu verändern und bietet eine neuartige Möglichkeit, Teilnahme und Liquidität zu fördern.

Rabattprovisionen verstehen

Im Kern geht es bei Rabattprovisionen um die Rückgabe von Handels- oder Transaktionsgebühren an die Nutzer in Form von Token. Dieser Ansatz unterscheidet sich vom traditionellen Gebührenmodell, bei dem alle eingenommenen Gebühren von der Plattform einbehalten werden. Rabattprovisionen zielen hingegen darauf ab, die Nutzerbindung und das Engagement zu stärken, indem die Teilnehmer für ihre Beiträge zum Netzwerk belohnt werden.

Im Cross-Chain-DeFi-Bereich, wo mehrere Blockchain-Netzwerke für nahtlose Asset-Transfers und Interaktionen miteinander verbunden sind, spielen Rabattprovisionen eine noch wichtigere Rolle. Durch Anreize über verschiedene Blockchains hinweg ermutigen diese Mechanismen Nutzer, verschiedene Plattformen zu erkunden und zu nutzen, und fördern so ein stärker vernetztes und dynamischeres DeFi-Ökosystem.

Die Mechanismen hinter Rabattprovisionen

Rabattprovisionen werden üblicherweise über Smart Contracts abgewickelt, die die Auszahlung der Gebühren an die Nutzer automatisieren. Diese Verträge überwachen Handelsaktivitäten und Transaktionsvolumina auf dezentralen Börsen (DEXs) und Liquiditätspools. Während die Nutzer diese Aktivitäten durchführen, wird ein Teil der generierten Gebühren zurückgestellt und regelmäßig als Rabatttoken ausgeschüttet.

Der Prozess beinhaltet häufig eine Kombination aus Gebührenumverteilung und Tokenomics-Strategien. Beispielsweise kann eine DEX einen Prozentsatz der Handelsgebühren einem Rabattpool zuweisen, der dann regelmäßig an Nutzer ausgeschüttet wird, die einen bestimmten Governance-Token besitzen. Dieser Token gewährt oft Stimmrechte bei Plattformentscheidungen und fördert so die Nutzerbeteiligung zusätzlich.

Vorteile von Rabattprovisionen in Cross-Chain-DeFi

Verbesserte Nutzerbindung: Durch das Anbieten von Rabatten können Plattformen die Nutzeraktivität deutlich steigern. Nutzer handeln, staken und stellen Liquidität bereit, wenn sie wissen, dass ihnen ein Teil ihrer Gebühren zurückerstattet wird. Dies fördert eine stärkere Beteiligung und trägt zu einer aktiveren Community bei.

Erhöhte Liquidität: Eine stärkere Nutzerbeteiligung führt naturgemäß zu erhöhter Liquidität. Mehr Nutzer, die Liquidität bereitstellen, bedeuten bessere Orderbücher, geringere Slippage und eine effizientere Preisfindung. Dieser Vorteil ist besonders im Cross-Chain-DeFi-Bereich ausgeprägt, wo nahtlose Liquidität über verschiedene Blockchains hinweg zu robusteren und zuverlässigeren Märkten führen kann.

Gewinnung neuer Nutzer: Rabattprovisionen können ein wirksames Mittel sein, um neue Nutzer für die Plattform zu gewinnen. Durch konkrete Anreize können Plattformen Personen ansprechen, die aufgrund der Komplexität oder der mit DeFi verbundenen Risiken sonst zögern würden, beizutreten.

Vertrauen und Loyalität stärken: Die transparente und automatisierte Abwicklung von Rabattprovisionen trägt zum Vertrauensaufbau bei den Nutzern bei. Das Wissen um eine faire Gebührenverteilung kann Bedenken hinsichtlich Gebühreneinbehaltung und Misswirtschaft ausräumen und so die Loyalität und Verbundenheit zur Plattform fördern.

Fallstudien: Erfolgreiche Implementierungen

Mehrere Cross-Chain-DeFi-Projekte haben erfolgreich Rabattkommissionsmechanismen implementiert und damit beeindruckende Ergebnisse erzielt. Ein bemerkenswertes Beispiel ist [Projektname], das ein Rabattsystem eingeführt hat, das an seinen Governance-Token [Tokenname] gekoppelt ist. Durch die Zuweisung eines Teils der Handelsgebühren an einen Rabattpool konnte das Projekt einen deutlichen Anstieg der Nutzeraktivität und Liquidität verzeichnen, was zu seinem wachsenden Ansehen im DeFi-Bereich beiträgt.

Ein weiteres Beispiel ist [Name eines anderen Projekts], das mit Rabattprovisionen Anreize für kettenübergreifende Transaktionen schafft. Indem Nutzer für ihre Teilnahme an solchen Interaktionen mit Token belohnt werden, ermöglicht das Projekt reibungslosere und häufigere Vermögenstransfers zwischen verschiedenen Blockchain-Netzwerken und verbessert so die gesamte Nutzererfahrung.

Abschluss

Rabattgebühren stellen eine faszinierende und wirkungsvolle Innovation im Bereich Cross-Chain-DeFi dar. Durch die Umverteilung von Gebühren an die Nutzer können diese Mechanismen zu mehr Engagement, erhöhter Liquidität und größerem Vertrauen innerhalb der Community beitragen. Da das DeFi-Ökosystem weiter wächst und sich entwickelt, werden Rabattgebühren eine entscheidende Rolle bei der Gestaltung der Zukunft der dezentralen Finanzen spielen.

Seien Sie gespannt auf Teil zwei, in dem wir uns eingehender mit den technischen Aspekten von Rabattprovisionen befassen, die potenziellen Herausforderungen untersuchen und erörtern werden, wie diese Mechanismen die DeFi-Landschaft weiter verändern können.

Rabattprovisionen im Cross-Chain-DeFi-Bereich: Technische Einblicke und Zukunftsperspektiven

In unserer ersten Untersuchung von Rabattprovisionen im Cross-Chain-DeFi-Bereich haben wir die Grundlagen, die Funktionsweise und die Vorteile dieses innovativen Mechanismus beleuchtet. Nun wollen wir uns eingehender mit den technischen Aspekten, potenziellen Herausforderungen und Zukunftsperspektiven von Rabattprovisionen im dezentralen Finanzökosystem befassen.

Technische Aspekte von Rabattprovisionen

Smart-Contract-Design

Das Rückgrat von Rabattprovisionen bildet der Smart Contract, der die Gebührenverteilung automatisiert. Ein gut konzipierter Smart Contract gewährleistet Transparenz, Sicherheit und Effizienz. Im Folgenden werden einige Schlüsselkomponenten des technischen Designs erläutert:

Gebührenerhebung: Smart Contracts überwachen die Handelsaktivitäten an dezentralen Börsen und das Transaktionsvolumen in Liquiditätspools. Die dabei anfallenden Gebühren werden in einem dafür vorgesehenen Gebührenpool gesammelt.

Verwaltung des Rabattpools: Ein Teil der eingenommenen Gebühren wird einem Rabattpool zugeführt. Prozentsatz und Zeitpunkt der Gebührenumverteilung werden durch die Vertragsbedingungen bestimmt.

Tokenverteilung: Der Rabattpool verteilt regelmäßig Token an berechtigte Nutzer. Diese Token sind häufig Governance-Token, die Stimmrechte bei Plattformentscheidungen gewähren und so die Nutzerbeteiligung zusätzlich fördern.

Sicherheitsmaßnahmen: Um Betrug zu verhindern und die Integrität des Systems zu gewährleisten, beinhalten Smart Contracts verschiedene Sicherheitsmaßnahmen. Dazu gehören Multi-Signatur-Wallets, regelmäßige Prüfungen und On-Chain-Governance-Mechanismen.

Interoperabilität und kettenübergreifende Integration

Damit Rabattprovisionen im kettenübergreifenden DeFi-Bereich wirklich effektiv sind, müssen sie sich nahtlos in verschiedene Blockchain-Netzwerke integrieren lassen. Dies erfordert ausgefeilte Interoperabilitätslösungen, die Vermögenstransfers und die Kommunikation zwischen unterschiedlichen Blockchains ermöglichen.

Cross-Chain-Brücken: Cross-Chain-Brücken ermöglichen den Transfer von Vermögenswerten zwischen verschiedenen Blockchains. Diese Brücken nutzen häufig atomare Swaps oder Relay-Ketten, um sichere und sofortige Übertragungen zu gewährleisten.

Inter-Blockchain-Kommunikation (IBC): Protokolle wie das Interledger Protocol (ILP) und Cosmos' IBC ermöglichen es verschiedenen Blockchains, miteinander zu kommunizieren und Daten auszutauschen, wodurch reibungslose kettenübergreifende Transaktionen und Interaktionen ermöglicht werden.

Standards für Smart Contracts: Um Kompatibilität und Interoperabilität zu gewährleisten, müssen Smart Contracts standardisierten Protokollen und Frameworks entsprechen. Dazu gehört die Verwendung weit verbreiteter Standards wie ERC-20 für Ethereum und BEP-20 für die Binance Smart Chain.

Mögliche Herausforderungen

Obwohl Rabattprovisionen zahlreiche Vorteile bieten, bringen sie auch ihre Herausforderungen mit sich:

Sicherheitsrisiken: Smart Contracts sind anfällig für Fehler und Angriffe. Die Sicherheit von Provisionsverträgen mit Rückvergütung ist daher von größter Bedeutung, um Missbrauch zu verhindern und das Vertrauen der Nutzer zu gewährleisten.

Skalierbarkeitsprobleme: Mit steigender Nutzer- und Transaktionszahl gewinnt die Skalierbarkeit an Bedeutung. Effiziente Gebührenerhebungs- und -verteilungsmechanismen sind erforderlich, um große Datenmengen ohne Einbußen bei Geschwindigkeit oder Sicherheit zu verarbeiten.

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für DeFi entwickeln sich stetig weiter. Um rechtliche Probleme zu vermeiden und das Vertrauen der Nutzer zu erhalten, ist es entscheidend sicherzustellen, dass die Mechanismen für Rabattprovisionen den geltenden Vorschriften entsprechen.

Komplexität der Tokenomics: Die Entwicklung einer effektiven Tokenomics für Rabatttoken kann komplex sein. Das Gleichgewicht zwischen Angebot und Nachfrage, die Verhinderung von Inflation und die Gewährleistung einer fairen Verteilung sind entscheidend für den Erhalt des Wertes und Nutzens der Rabatttoken.

Zukunftsaussichten

Die Zukunft von Rabattprovisionen im Cross-Chain-DeFi-Bereich ist vielversprechend, und es zeichnen sich mehrere spannende Entwicklungen ab:

Verbesserte Interoperabilität: Mit dem Fortschritt kettenübergreifender Technologien sind nahtlosere und effizientere Interoperabilitätslösungen zu erwarten. Dies ermöglicht einen reibungsloseren Ablauf von Rabattprovisionen über verschiedene Blockchains hinweg und fördert so ein wirklich vernetztes DeFi-Ökosystem.

Fortschrittliche Sicherheitsprotokolle: Kontinuierliche Forschung und Entwicklung im Bereich der Blockchain-Sicherheit werden zu robusteren und sichereren Smart-Contract-Designs führen. Innovationen wie Zero-Knowledge-Beweise und sichere Mehrparteienberechnung können die Sicherheit von Rabattprovisionsmechanismen weiter verbessern.

Regulatorische Klarheit: Mit zunehmender Reife des DeFi-Sektors dürften sich auch die regulatorischen Rahmenbedingungen präzisieren. Klare Richtlinien und Vorschriften tragen dazu bei, Vertrauen zu schaffen und die Akzeptanz von Provisionsrabattmechanismen zu fördern.

Innovationen in der Tokenomics: Zukünftige Entwicklungen im Bereich der Tokenomics werden voraussichtlich ausgefeiltere und gerechtere Verteilungsmodelle für Rabatttoken einführen. Innovationen wie dynamische Angebotsalgorithmen und zeitlich begrenzte Verteilungen können dazu beitragen, den Wert und Nutzen von Rabatttoken zu erhalten.

Abschluss

Rabattprovisionen im Cross-Chain-DeFi-Bereich stellen eine bahnbrechende Innovation dar, die immenses Potenzial zur Steigerung von Nutzerengagement, Liquidität und Vertrauen im dezentralen Finanzökosystem birgt. Indem wir die technischen Aspekte verstehen, potenzielle Herausforderungen angehen und Zukunftsperspektiven erkunden, können wir die transformative Wirkung von Rabattprovisionen auf die DeFi-Landschaft besser würdigen.

Da sich der DeFi-Bereich stetig weiterentwickelt, werden Rabattgebühren voraussichtlich eine entscheidende Rolle bei der Gestaltung der nächsten Generation dezentraler Anwendungen und Protokolle spielen. Ob Entwickler, Investor oder einfach nur Enthusiast – wer sich über diese Entwicklungen informiert und aktiv daran beteiligt, kann wertvolle Einblicke und Chancen in der kontinuierlich wachsenden Welt des Cross-Chain-DeFi gewinnen.

Dieser Soft-Artikel bietet eine umfassende und ansprechende Auseinandersetzung mit Rabattprovisionen im Cross-Chain-DeFi-Bereich und richtet sich an Leser mit einem ausgeprägten Interesse an den technischen, strategischen und zukünftigen Aspekten dieses innovativen Mechanismus.

Sichern Sie sich Ihre finanzielle Zukunft Generieren Sie Einkommensströme mit der Kraft der Blockcha

Die Flut an Abfindungszahlungen meistern – Die Zukunft der Geschäftsdynamik erschließen