Die Synergie zwischen Digital Asset Management und DePIN-Netzwerken erkunden

Erforschung der Synergien zwischen Digital Asset Management und DePIN-Netzwerken

In der sich rasant entwickelnden digitalen Landschaft verändert die Konvergenz von Digital Asset Management (DAM) und dezentralen physischen Infrastrukturnetzwerken (DePIN) unsere Interaktion mit der digitalen und der physischen Welt grundlegend. Dieser erste Teil unserer Untersuchung befasst sich mit den Grundlagen, den potenziellen Vorteilen und ersten Implementierungen der Integration von DAM in DePIN-Netzwerke.

Digital Asset Management (DAM) verstehen

Digital Asset Management (DAM) ist ein umfassender Ansatz zur Organisation, Speicherung und Verteilung digitaler Assets. Diese Assets umfassen alles von Dokumenten und Bildern bis hin zu Softwarecode und Multimediadateien. Effektive DAM-Systeme sind für Unternehmen unerlässlich, um die Kontrolle über ihre digitalen Ressourcen zu behalten und deren Zugänglichkeit, Sicherheit und ordnungsgemäße Organisation zu gewährleisten. Angesichts der zunehmenden digitalen Transformation ist DAM wichtiger denn je und bildet das Rückgrat für effiziente digitale Arbeitsabläufe und die Zusammenarbeit.

DePIN-Netzwerke: Die neue Grenze

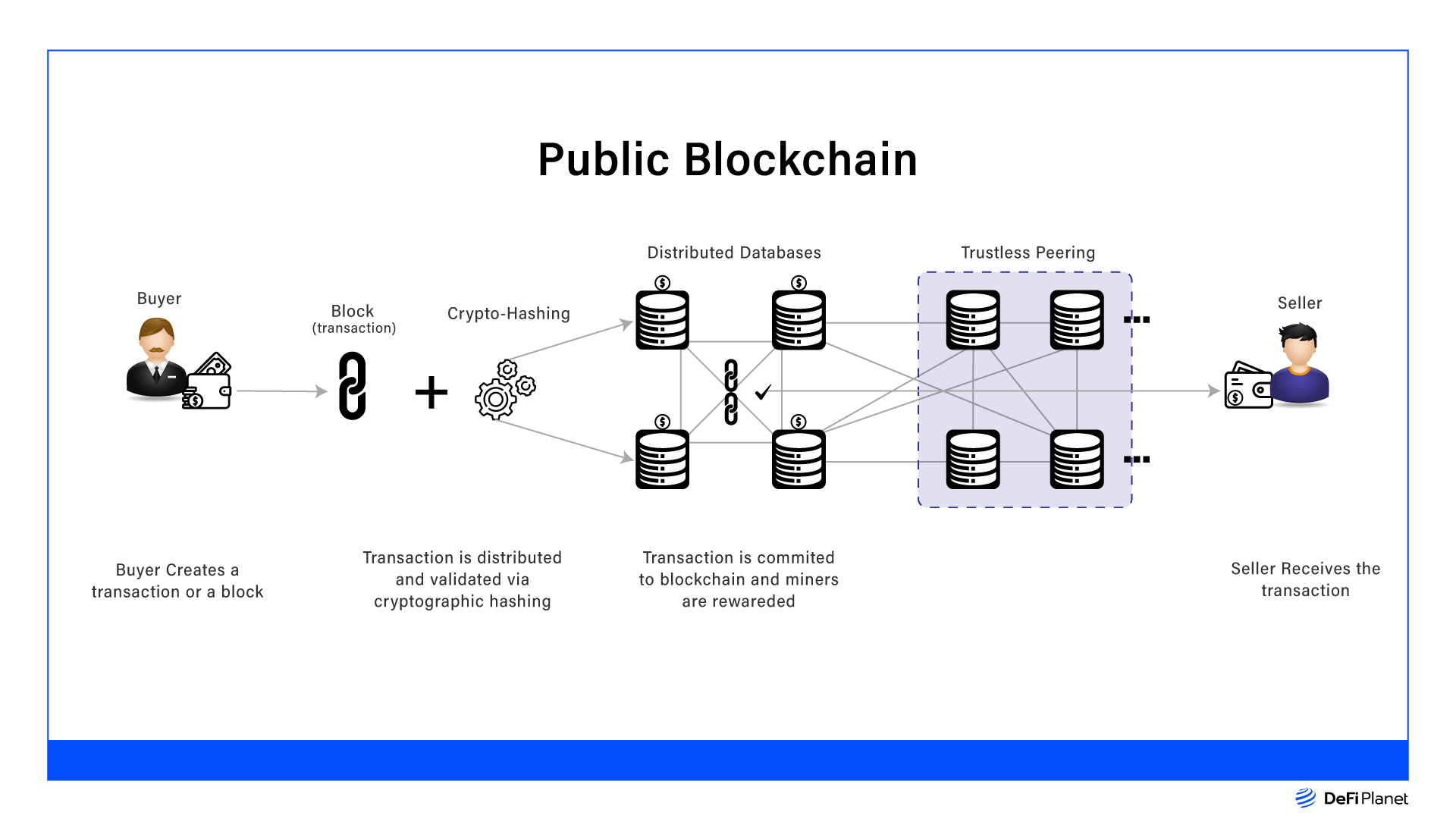

DePIN-Netzwerke (Decentralized Physical Infrastructure Networks) stellen einen revolutionären Wandel in der Art und Weise dar, wie wir physische Ressourcen wahrnehmen und nutzen. Diese Netzwerke nutzen die Blockchain-Technologie, um dezentrale Netzwerke physischer Infrastruktur zu schaffen, beispielsweise für IoT-Geräte (Internet der Dinge), Systeme für erneuerbare Energien und vieles mehr. Durch die Dezentralisierung von Eigentum und Management bieten DePIN-Netzwerke im Vergleich zu traditionellen zentralisierten Systemen mehr Transparenz, Sicherheit und Effizienz.

Die Schnittstelle von DAM und DePIN

Die Kombination von DAM und DePIN eröffnet vielfältige Möglichkeiten zur Verwaltung und Optimierung digitaler und physischer Assets in einem zusammenhängenden Ökosystem. Im Folgenden werden einige Schlüsselbereiche aufgezeigt, in denen diese Synergie einen erheblichen Mehrwert bietet:

1. Einheitliches Anlagenmanagement:

Durch die Integration von DAM und DePIN können Unternehmen einen einheitlichen Ansatz für die Verwaltung digitaler und physischer Assets realisieren. Dies bedeutet, dass dieselben Tools und Prozesse, die für die Verwaltung digitaler Assets eingesetzt werden, auch für physische Assets genutzt werden können, was zu optimierten Abläufen und einem reduzierten Verwaltungsaufwand führt.

2. Erhöhte Sicherheit und Integrität:

Die Blockchain-Technologie, die DePIN-Netzwerken zugrunde liegt, bietet beispiellose Sicherheit und Integrität. Durch die Integration des digitalen Asset-Managements in ein Blockchain-basiertes DePIN-System können Unternehmen sicherstellen, dass alle Asset-Transaktionen, Metadaten und Nutzungsdatensätze sicher und unveränderlich erfasst werden. Dies stärkt das Vertrauen und reduziert das Risiko von Betrug oder Datenmanipulation.

3. Intelligente Verträge für das Asset-Management:

Smart Contracts spielen eine entscheidende Rolle bei der Automatisierung und Durchsetzung von Vereinbarungen in Blockchain-Netzwerken. Im Kontext von DAM und DePIN können Smart Contracts die Verwaltung physischer Assets, wie Leasing, Wartung und Updates, automatisieren. Dies vereinfacht nicht nur die Abläufe, sondern gewährleistet auch die Einhaltung vertraglicher Bestimmungen ohne die Notwendigkeit von Zwischenhändlern.

4. Anlagenverfolgung und -analyse in Echtzeit:

DePIN-Netzwerke ermöglichen die Echtzeitverfolgung und -überwachung physischer Objekte über IoT-Geräte. Durch die Integration in DAM-Systeme lassen sich diese Echtzeitdaten analysieren, um Einblicke in die Anlagenleistung, Nutzungsmuster und den Wartungsbedarf zu gewinnen. Dieser datenbasierte Ansatz ermöglicht die proaktive Verwaltung und Optimierung sowohl digitaler als auch physischer Anlagen.

Frühe Implementierungen und Fallstudien

Mehrere Pionierorganisationen erforschen bereits die Integration von DAM und DePIN mit vielversprechenden Ergebnissen:

1. Energiemanagement:

Ein führendes Unternehmen im Bereich erneuerbare Energien hat DAM in sein DePIN-Netzwerk integriert und ermöglicht so die Echtzeitüberwachung und -steuerung von Solaranlagen und Windkraftanlagen. Durch den Einsatz von Blockchain für sichere Transaktionen und Smart Contracts für Wartungspläne konnte das Unternehmen die Energieeffizienz und Anlagenauslastung deutlich verbessern.

2. Optimierung der Lieferkette:

Ein global tätiges Logistikunternehmen hat DAM in sein DePIN-basiertes Lieferkettennetzwerk integriert. Durch die Echtzeitverfolgung von Sendungen, Containern und Transportmitteln konnte das Unternehmen seine Lieferkettenprozesse optimieren, Verzögerungen reduzieren und die Transparenz und Verantwortlichkeit im gesamten Netzwerk verbessern.

3. Intelligente Städte:

Smart-City-Initiativen integrieren DAM und DePIN zur Verwaltung städtischer Infrastrukturanlagen wie Straßenbeleuchtung, Wasserpumpen und Abfallentsorgungssysteme. Durch die Integration dieser Anlagen in ein einheitliches DAM-System können Städte die betriebliche Effizienz steigern, Wartungskosten senken und die Serviceleistungen für ihre Einwohner verbessern.

Ausblick: Die Zukunft von DAM in DePIN-Netzwerken

Das Potenzial für die Integration von DAM und DePIN ist enorm und wächst mit dem technologischen Fortschritt stetig. Hier einige Trends und zukünftige Möglichkeiten, die Sie im Auge behalten sollten:

1. Stärkere Integration und Interoperabilität:

Mit der zunehmenden Verbreitung von DAM- und DePIN-Technologien in verschiedenen Branchen ist eine verbesserte Integration und Interoperabilität der Systeme zu erwarten. Dies ermöglicht einen nahtlosen Datenaustausch und eine reibungslose Zusammenarbeit über verschiedene Sektoren hinweg und fördert so Innovation und Effizienz.

2. Fortschrittliche Analytik und KI:

Die Integration fortschrittlicher Analytik und künstlicher Intelligenz (KI) in DAM- und DePIN-Systeme eröffnet neue Dimensionen an Erkenntnissen und Automatisierung. Predictive Analytics kann Anlagenausfälle vorhersagen und Wartungspläne optimieren, während KI-gestützte Erkenntnisse die Entscheidungsfindung und strategische Planung verbessern.

3. Verbesserte Benutzererlebnisse:

Mit zunehmender Reife der DAM- und DePIN-Technologien sind benutzerfreundlichere Oberflächen und Anwendungen zu erwarten. Von intuitiven Dashboards für das Asset-Management bis hin zu personalisierten Einblicken und Empfehlungen wird der Fokus künftig auf die Steigerung der Nutzerzufriedenheit und -bindung gerichtet sein.

Abschluss

Die Synergie zwischen digitalem Asset-Management und dezentralen physischen Infrastrukturnetzwerken bietet Unternehmen verschiedenster Branchen ein transformatives Potenzial. Durch die Nutzung der Stärken beider Technologien können Unternehmen mehr Effizienz, Sicherheit und Innovation im Asset-Management erreichen. Die Möglichkeiten für die Zukunft sind grenzenlos und vielversprechend, während wir diese Schnittstelle weiter erforschen.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit konkreten Fallstudien, fortgeschrittenen Anwendungen und den weiterreichenden Auswirkungen dieser innovativen Konvergenz befassen werden.

Fortschritte im digitalen Asset-Management in DePIN-Netzwerken: Fallstudien, Anwendungen und zukünftige Entwicklungen

Im zweiten Teil unserer Untersuchung werden wir uns eingehender mit spezifischen Fallstudien, fortgeschrittenen Anwendungen und den weiterreichenden Implikationen der Integration von Digital Asset Management (DAM) mit dezentralen physischen Infrastrukturnetzwerken (DePIN) befassen. Dieser Abschnitt beleuchtet die praktischen Umsetzungen und zukünftigen Entwicklungsrichtungen, die diese innovative Konvergenz prägen.

Fallstudien: Reale Implementierungen

1. Industrielles IoT:

Ein Industrieunternehmen hat DAM erfolgreich in sein DePIN-basiertes IoT-Netzwerk integriert. Durch die Echtzeit-Verfolgung von Maschinen, Produktionslinien und Lieferkettenressourcen konnte das Unternehmen seine Produktionsprozesse optimieren, Ausfallzeiten reduzieren und das Bestandsmanagement verbessern. Das Blockchain-basierte DAM-System gewährleistet die sichere und transparente Nachverfolgung der Anlagen, während Smart Contracts Wartungspläne und Compliance-Prüfungen automatisieren.

2. Gesundheitsinfrastruktur:

Ein Gesundheitsdienstleister hat DAM in sein DePIN-Netzwerk integriert, um medizinische Geräte und Einrichtungen zu verwalten. Durch die Nutzung von Echtzeitdaten von IoT-Geräten kann der Anbieter den Status medizinischer Geräte überwachen, Wartungsarbeiten verfolgen und die Einhaltung von Gesundheitsvorschriften sicherstellen. Diese Integration hat zu einer verbesserten Geräteverfügbarkeit, reduzierten Wartungskosten und einer optimierten Patientenversorgung durch effizienteres Ressourcenmanagement geführt.

3. Transport und Logistik:

Ein Transportlogistikunternehmen hat DAM und DePIN zur Verwaltung seiner Fahrzeugflotte und Logistikinfrastruktur eingeführt. Durch die Integration von IoT-Sensoren in ein Blockchain-basiertes DAM-System kann das Unternehmen Fahrzeugstandorte verfolgen, den Kraftstoffverbrauch überwachen und Wartungspläne verwalten. Intelligente Verträge automatisieren Leasingverträge und Zahlungsprozesse und gewährleisten so einen reibungslosen und effizienten Ablauf entlang der gesamten Lieferkette.

Fortschrittliche Anwendungen: Innovation vorantreiben

1. Autonomes Anlagenmanagement:

Die Integration von DAM und DePIN ermöglicht die Entwicklung autonomer Anlagenmanagementsysteme. Durch die Kombination von Echtzeitdaten von IoT-Geräten mit fortschrittlicher Analytik und KI können diese Systeme physische Anlagen autonom verwalten und optimieren. Beispielsweise können autonome Drohnen, ausgestattet mit IoT-Sensoren, Infrastrukturanlagen wie Solaranlagen und Windkraftanlagen ohne menschliches Eingreifen überwachen und warten.

2. Dezentrale Marktplätze:

Dezentrale Marktplätze auf Basis von DAM und DePIN ermöglichen den Kauf, Verkauf und Handel von digitalen und physischen Vermögenswerten. Diese Marktplätze nutzen die Blockchain-Technologie, um sichere und transparente Transaktionen zu gewährleisten. Beispielsweise können Nutzer über einen dezentralen Marktplatz Zertifikate für erneuerbare Energien handeln, die von Solaranlagen erzeugt werden, welche über ein DePIN-Netzwerk verwaltet werden. Dies eröffnet Anlagenbesitzern eine neue Einnahmequelle.

3. Vorausschauende Wartung:

Vorausschauende Wartung ist eine wichtige Anwendung der Integration von DAM und DePIN. Durch die Analyse von Daten aus IoT-Geräten können Unternehmen Anlagenausfälle vorhersagen und die Wartung entsprechend planen. Dieser proaktive Ansatz reduziert Ausfallzeiten, verlängert die Lebensdauer von Anlagen und optimiert die Wartungskosten. Beispielsweise kann ein Energieversorgungsunternehmen vorausschauende Wartung zur Verwaltung seiner Netzinfrastruktur nutzen und so eine zuverlässige und effiziente Stromverteilung gewährleisten.

Zukunftsperspektiven: Die nächste Grenze gestalten

1. Sektorübergreifende Zusammenarbeit:

Mit der zunehmenden Verbreitung von DAM- und DePIN-Technologien in verschiedenen Branchen gewinnt die branchenübergreifende Zusammenarbeit immer mehr an Bedeutung. Durch den Austausch von Best Practices, Erkenntnissen und Daten können Unternehmen Innovationen vorantreiben und neue Integrationsmöglichkeiten schaffen. So kann beispielsweise die Zusammenarbeit zwischen Energieunternehmen, Smart-City-Initiativen und Logistikfirmen zur Entwicklung umfassender Lösungen führen, die die Stärken von DAM und DePIN optimal nutzen.

2. Einhaltung gesetzlicher Vorschriften und Standards:

Die Integration von DAM und DePIN erfordert die Festlegung regulatorischer Vorgaben und Standards, um Sicherheit, Datenschutz und Interoperabilität zu gewährleisten. Mit zunehmender Reife dieser Technologien spielen Branchenverbände und Regulierungsbehörden eine entscheidende Rolle bei der Entwicklung von Rahmenbedingungen für die Verwaltung und Nutzung digitaler und physischer Assets. Dies trägt zur Schaffung eines vertrauenswürdigen Umfelds für Innovation und deren breite Anwendung bei.

3. Nachhaltige und ethische Praktiken:

In der dynamischen Welt der modernen Wirtschaft gilt finanzielle Inklusion als Hoffnungsschimmer und Chance. Instrumente zur Förderung des Zugangs zu Finanzdienstleistungen sollen die Kluft zwischen benachteiligten Bevölkerungsgruppen und den für ihr Gedeihen notwendigen Finanzsystemen überbrücken. Diese Instrumente sind mehr als bloße Hilfsmittel; sie eröffnen Wege zu wirtschaftlicher Selbstbestimmung, sozialer Gerechtigkeit und nachhaltiger Entwicklung.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bedeutet, dass Finanzdienstleistungen für alle Bevölkerungsgruppen, einschließlich armer Menschen, Frauen und ländlicher Gemeinschaften, verfügbar und zugänglich sind. Ziel ist es, jedem Einzelnen den Zugang zu Produkten und Dienstleistungen zu ermöglichen, die sein finanzielles Wohlergehen fördern. Dazu gehören grundlegende Bankdienstleistungen wie Sparkonten, Kredite, Versicherungen und Anlageprodukte.

Die Bedeutung finanzieller Inklusion kann nicht hoch genug eingeschätzt werden. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie Geld für Notfälle sparen, in Bildung oder kleine Unternehmen investieren und die Zukunft ihrer Familien sichern. Dieser Zugang kann zu mehr Wirtschaftstätigkeit, höheren Einkommen und einer verbesserten Lebensqualität führen.

Die Rolle von Zugriffswerkzeugen

Instrumente zur finanziellen Inklusion sind entscheidend, um Finanzdienstleistungen zugänglich zu machen. Diese Instrumente reichen von Mobile Banking und Mikrofinanzierung bis hin zu digitalen Geldbörsen und staatlich geförderten Programmen zur Finanzbildung. Sie sind auf unterschiedliche Bevölkerungsgruppen zugeschnitten und gewährleisten, dass jeder, unabhängig von seinem sozioökonomischen Status, am Finanzsystem teilhaben kann.

Mobile Banking: Ein Wendepunkt

Eines der wirkungsvollsten Instrumente zur finanziellen Inklusion ist das Mobile Banking. Dank der Verbreitung von Smartphones hat es den Zugang zu Finanzdienstleistungen revolutioniert. Es ermöglicht Nutzern, Transaktionen durchzuführen, Kontostände abzufragen und sogar Rechnungen praktisch von überall aus zu bezahlen. Diese hohe Zugänglichkeit ist besonders in Regionen mit schwacher Bankeninfrastruktur von Vorteil.

Mobile Banking demokratisiert Finanzdienstleistungen, indem es eine Alternative zum traditionellen Bankwesen für diejenigen bietet, die keine Bankfiliale in der Nähe haben. Es reduziert die Notwendigkeit physischer Präsenz und erleichtert so auch Menschen in abgelegenen Gebieten die Teilnahme am Wirtschaftsleben.

Mikrofinanzierung: Kleine Kredite, große Wirkung

Mikrofinanzinstitute spielen eine entscheidende Rolle bei der finanziellen Inklusion, indem sie Kleinkredite, Sparkonten und Versicherungen für Menschen anbieten, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Diese Mikrokredite werden häufig zur Gründung kleiner Unternehmen genutzt, wodurch Arbeitsplätze geschaffen, Einkommen generiert und die lokale Wirtschaft angekurbelt werden kann.

Mikrofinanzierung unterstützt nicht nur individuelle unternehmerische Vorhaben, sondern fördert auch die Gemeindeentwicklung durch den Aufbau eines Netzwerks wirtschaftlicher Aktivitäten. Sie befähigt Einzelpersonen zur Selbstständigkeit und verringert ihre Abhängigkeit von informellen Geldverleihern, die oft Wucherzinsen verlangen.

Digitale Geldbörsen: Komfort und Sicherheit

Digitale Geldbörsen erfreuen sich zunehmender Beliebtheit als bequeme und sichere Möglichkeit, Geld zu verwalten. Diese digitalen Plattformen ermöglichen es den Nutzern, Geld zu speichern, Transaktionen durchzuführen und Waren und Dienstleistungen mit nur wenigen Klicks auf ihren Smartphones zu bezahlen.

Der Aufstieg digitaler Geldbörsen ist besonders in Regionen bemerkenswert, in denen Bargeldtransaktionen dominieren. Durch den Umstieg auf digitale Zahlungen können Privatpersonen die Risiken vermeiden, die mit dem Mitführen großer Bargeldsummen verbunden sind, wie Diebstahl oder Verlust. Digitale Geldbörsen bieten zudem bessere Finanzmanagement-Tools, beispielsweise Transaktionshistorie und Budgetierungsfunktionen, die Nutzern helfen, fundierte finanzielle Entscheidungen zu treffen.

Regierungsinitiativen und Programme zur Finanzbildung

Regierungen und internationale Organisationen haben zahlreiche Initiativen zur Förderung der finanziellen Inklusion ins Leben gerufen. Diese Initiativen umfassen häufig die Entwicklung nationaler Strategien zur finanziellen Inklusion, Subventionen für Bankdienstleistungen und den Ausbau der Infrastruktur für mobiles Banking in unterversorgten Gebieten.

Neben der Infrastruktur sind Programme zur Finanzbildung unerlässlich, um Menschen zu befähigen, die Möglichkeiten des Finanzzugangs optimal zu nutzen. Diese Programme vermitteln die Grundlagen des Finanzmanagements, wie Budgetplanung, Sparen und Investieren. Sie zeigen den Teilnehmenden außerdem, wie sie sich im Finanzsystem zurechtfinden, verschiedene Produkte und Dienstleistungen verstehen und finanzielle Fallstricke vermeiden können.

Herausforderungen bei der finanziellen Inklusion

Trotz der Fortschritte bei der finanziellen Inklusion bestehen weiterhin zahlreiche Herausforderungen. Eine der größten Hürden ist die digitale Kluft. Zwar ist mobile Technologie weit verbreitet, doch verfügen nicht alle Menschen über einen zuverlässigen Internetzugang oder die notwendigen technischen Kenntnisse, um digitale Werkzeuge effektiv zu nutzen. Hinzu kommen kulturelle und soziale Barrieren, die manche Menschen davon abhalten können, Finanzdienstleistungen in Anspruch zu nehmen.

Regulatorische Hürden und mangelnde Infrastruktur in ländlichen Gebieten stellen ebenfalls erhebliche Herausforderungen dar. Um sicherzustellen, dass Instrumente zur finanziellen Inklusion allen Bevölkerungsgruppen zugänglich sind, sind kontinuierliche Anstrengungen und Innovationen erforderlich.

Die Zukunft der Instrumente für den Zugang zu finanzieller Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, dank technologischer Fortschritte und wachsendem globalen Engagement. Innovationen wie künstliche Intelligenz und Blockchain werden die finanzielle Inklusion durch effizientere und sicherere Dienstleistungen weiter verbessern.

Künstliche Intelligenz kann Finanzdienstleistungen optimieren und sie zugänglicher und personalisierter gestalten. Beispielsweise können KI-gesteuerte Chatbots rund um die Uhr Kundensupport bieten und individuelle Finanzberatung auf Basis der Ausgabenmuster und Ziele des jeweiligen Nutzers anbieten.

Die Blockchain-Technologie hat aufgrund ihrer dezentralen und transparenten Struktur das Potenzial, die finanzielle Inklusion durch sichere und kostengünstige Finanztransaktionen grundlegend zu verändern. Sie kann zudem dazu beitragen, Betrug zu reduzieren und die Effizienz grenzüberschreitender Transaktionen zu verbessern.

Abschluss

Instrumente zur finanziellen Inklusion sind unerlässlich, um die finanzielle Kluft zu überbrücken und Einzelpersonen sowie Gemeinschaften zu stärken. Indem sie bequeme, zugängliche und sichere Finanzdienstleistungen anbieten, ermöglichen diese Instrumente den Menschen die Teilhabe am Wirtschaftsleben, die Verbesserung ihrer Lebensgrundlagen und die Erlangung finanzieller Unabhängigkeit. Mit dem technologischen Fortschritt und dem wachsenden globalen Engagement für finanzielle Inklusion ist das Potenzial dieser Instrumente, Leben zu verändern und eine nachhaltige Entwicklung zu fördern, immens.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien und Erfolgsgeschichten befassen, die die Auswirkungen von Instrumenten zur finanziellen Inklusion auf verschiedene Gemeinschaften weltweit verdeutlichen.

Im vorherigen Abschnitt haben wir die Grundlagen von Instrumenten zur finanziellen Inklusion vorgestellt und ihre zentrale Rolle bei der Überbrückung der finanziellen Kluft hervorgehoben. Nun widmen wir uns Beispielen aus der Praxis, die die transformative Wirkung dieser Instrumente verdeutlichen. Anhand detaillierter Fallstudien und Erfolgsgeschichten werden wir untersuchen, wie Instrumente zur finanziellen Inklusion das Leben von Menschen und Gemeinschaften weltweit verbessern.

Fallstudie 1: Mobile Banking in Kenia

Kenia wird oft als Vorreiter im Bereich Mobile Banking genannt, dank des innovativen Ansatzes von M-Pesa, einem mobilen Geldtransferdienst, der 2007 von Safaricom eingeführt wurde. M-Pesa hat die Art und Weise, wie die Menschen in Kenia Finanztransaktionen durchführen, revolutioniert.

Transformative Wirkung

M-Pesa hat Millionen von Kenianern, insbesondere in ländlichen Gebieten, den Zugang zu Finanzdienstleistungen ermöglicht, die ihnen zuvor verwehrt waren. Mit nur einem Mobiltelefon können Nutzer Geld sparen, senden und empfangen, Rechnungen bezahlen und sogar Kredite aufnehmen. Diese einfache Zugänglichkeit hat das Leben vieler Kenianer grundlegend verändert.

Wirtschaftliche Stärkung

Durch die Bereitstellung eines zuverlässigen Finanzdienstes hat M-Pesa Einzelpersonen in die Lage versetzt, fundierte finanzielle Entscheidungen zu treffen. Dies hat zu einer gesteigerten Wirtschaftstätigkeit geführt, da die Menschen nun für Notfälle sparen, in Bildung investieren und kleine Unternehmen gründen können. Der Dienst hat zudem Arbeitsplätze im Technologiesektor und darüber hinaus geschaffen und so zum Wirtschaftswachstum Kenias beigetragen.

Transformation der Gemeinschaft

M-Pesa hat auch eine entscheidende Rolle bei der Transformation von Gemeinschaften gespielt. Indem es den Menschen den Zugang zu Finanzdienstleistungen ermöglichte, hat es eine größere wirtschaftliche Teilhabe und Stabilität gefördert. Dies hat zu verbesserten Gesundheitsergebnissen, Bildungschancen und einer insgesamt höheren Lebensqualität geführt.

Fallstudie 2: Mikrofinanzierung in Bangladesch

Bangladesch hat durch Mikrofinanzierung, insbesondere durch die Grameen Bank, die 1983 von Muhammad Yunus gegründet wurde, bedeutende Fortschritte bei der finanziellen Inklusion erzielt. Die Grameen Bank vergibt Kleinkredite an verarmte Personen und ermöglicht ihnen so die Gründung oder Erweiterung kleiner Unternehmen.

Frauen stärken

Eine der bemerkenswertesten Auswirkungen von Mikrofinanzierung in Bangladesch ist die Stärkung der Rolle der Frau. Frauen stellen die Mehrheit der Mikrokreditnehmerinnen dar, und die Kredite haben es ihnen ermöglicht, Unternehmerinnen zu werden, den Teufelskreis der Armut zu durchbrechen und finanzielle Unabhängigkeit zu erlangen.

Wirtschaftswachstum

Mikrofinanzierung hat zum Wirtschaftswachstum Bangladeschs beigetragen, indem sie die Gründung von Kleinstunternehmen gefördert hat. Diese Kleinstunternehmen haben Arbeitsplätze geschaffen, Einkommen generiert und die lokale Wirtschaft angekurbelt. Der Erfolg der Mikrofinanzierung in Bangladesch hat weltweit ähnliche Initiativen inspiriert.

Soziale Auswirkungen

Die sozialen Auswirkungen von Mikrofinanzierung in Bangladesch waren tiefgreifend. Durch die Stärkung der Rolle der Frau und die Förderung von Unternehmertum hat Mikrofinanzierung zu einem verbesserten Familienwohlstand, einem Rückgang der Kinderarbeit und höheren Einschulungsquoten beigetragen. Sie hat außerdem den sozialen Zusammenhalt und die Gemeindeentwicklung gefördert.

Fallstudie 3: Digitale Geldbörsen in Indien

Indiens Revolution der digitalen Geldbörsen, angestoßen durch Initiativen wie Paytm und JioMoney, hat die Art und Weise, wie Menschen im Land Finanztransaktionen durchführen, grundlegend verändert. Diese digitalen Geldbörsen haben Finanzdienstleistungen für Millionen von Menschen zugänglich gemacht, insbesondere in ländlichen Gebieten.

Komfort und Sicherheit

Digitale Geldbörsen bieten beispiellosen Komfort und Sicherheit. Nutzer können Geld speichern, Transaktionen durchführen und Waren und Dienstleistungen bequem bezahlen. Dadurch entfällt die Notwendigkeit, Bargeld mit sich zu führen, und die Risiken im Umgang mit großen Geldsummen werden deutlich reduziert.

Finanzielle Inklusion

Die Einführung digitaler Geldbörsen hat maßgeblich zur Förderung der finanziellen Inklusion beigetragen. Durch die Bereitstellung einer benutzerfreundlichen und leicht zugänglichen Plattform haben digitale Geldbörsen es Menschen, die zuvor vom formellen Finanzsystem ausgeschlossen waren, ermöglicht, am Wirtschaftsleben teilzunehmen.

Wirtschaftliche Teilhabe

Fallstudie 4: Regierungsinitiativen in Mexiko

Fallstudie 5: Finanzbildungsprogramme in Nigeria

Den digitalen Alchemisten entfesseln Ihr Leitfaden für passive Krypto-Einnahmen

Entfessle dein Potenzial Der Beginn der Krypto-Einkommensfreiheit